文|新经济e线

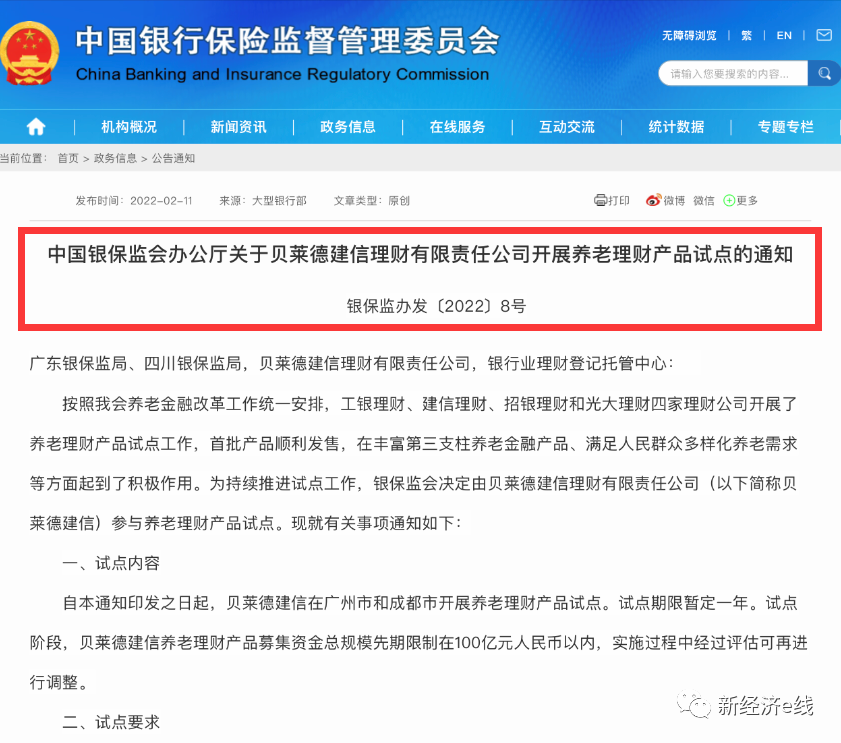

今年2月11日,中国银保监会发布《关于贝莱德建信理财有限责任公司开展养老理财产品试点的通知》(下称《通知》),明确贝莱德建信理财有限责任公司(贝莱德建信)参与养老理财产品试点,试点城市为广州和成都,试点期限为一年,募集资金总规模先期限制在100亿元人民币以内,实施过程中经过评估可再进行调整。

新经济e线获悉,贝莱德建信成为了继工银理财、建信理财、招银理财和光大理财之后获批入局的第五家理财机构,同时也是首家获得养老理财试点资格的合资理财公司。

贝莱德建信是由贝莱德金融管理公司、建信理财有限责任公司和富登管理私人有限公司共同发起设立。贝莱德集团为全球规模最大的养老金专业管理机构,具有长期养老金管理实践,可提供国际良好经验。

《通知》要求贝莱德建信稳妥有序开展试点,做好产品设计、风险管理、销售管理、信息披露和投资者保护等工作,确保审慎合规展业,守住风险底线。

下一步,银保监会将密切跟踪养老理财产品试点情况,加强对养老理财产品试点工作的监督管理,确保试点产品安全稳健运行。同时在总结评估基础上,稳步推广养老金融试点,为人民群众提供更高质量、更加便捷的养老金融产品和服务。

目前,我国养老效仿国际做法建立了三支柱体系,在第一支柱面临挑战的背景下,第三支柱蓄势待发。无疑,加快养老理财产品试点是国家大力发展第三支柱建设的重点举措。业内预计,作为资管行业的新风口,养老理财试点期结束后有望全面放开,届时规模或将迎来爆发式增长。

试点机构扩容

就在2021年9月10日,银保监会发布《关于开展养老理财产品试点的通知》,推动工银理财、建信理财、招银理财和光大理财四家机构率先开展养老理财产品试点。仅仅5个月之后,第二批试点扩容就花落贝莱德建信。

来源:银保监会官网

新经济e线注意到,从首批养老理财产品试点情况来看,四家试点机构的养老理财产品均顺利发售,投资者认购踊跃,试点产品养老属性更为鲜明。

另据中国理财网数据显示,截至目前,以上四家机构共发行了8只养老理财产品,其中建信理财和光大理财各发行3只,工银理财和招银理财各发行1只,产品期限普遍为3年以上,业绩比较基准范围在5%-8%区间。

整体来看,试点养老理财产品相较之前的类似产品,具有稳健性、长期性、普惠性等优点。首批产品的认购起点都低至1元,基本只收取相对较低的管理费和托管费,相较于其他理财产品而言更具普惠性。

产品运作方面,首批四只养老理财产品均选取5年封闭式运作,稳定的资金特征使得养老理财相较于其他理财产品在投资策略的选择更加长期稳健。赎回机制上,四只养老产品均具备在投资者发生重大疾病等特殊情况下的提前赎回机制,满足投资者由于特殊情况引起大额费用支出的资金需求。

风险控制方面,试点产品在固定收益类金融产品投资为主的基础上,引入收益平滑基金,同时计提附加风险资本和风险准备金等方法来提升自身的风险抵御能力,收益平滑基金作为风险保障机制的核心内容,将部分超过业绩比较基准的超额收益纳入收益平滑基金,以便应对风险准备金无法覆盖亏损的情况,使产品收益合理平滑化,投资体验相对更好,更符合产品的养老属性和定位。

作为最新入局的合资理财公司,贝莱德建信于去年5月正式获准开业,目前已经发行了两只理财产品,分别为贝盈A股新机遇私行专享权益类1期和贝盈A股新机遇权益类理财产品2期。

贝莱德建信董事长齐建功表示,“我们很高兴能够参与中国银保监会养老理财产品试点,为国家的第三支柱养老金体系建设作出贡献。贝莱德建信理财将充分利用贝莱德在养老投资领域的专长及建设银行在中国养老市场的资源优势,面向国内日益增多的退休人士提供更丰富多样的创新理财解决方案。”

作为全球规模最大的资产管理集团之一,贝莱德官网信息显示,截至2021年9月30日,贝莱德在全球管理的总资产规模约9.5万亿美元,涵盖股票、固定收益投资、现金管理、另类投资及咨询策略等。

截至目前,养老理财产品试点已扩容至五个城市,分别包括深圳、广州、武汉、成都和青岛。另据了解,还有多家理财公司正为养老理财试点做准备,并已向监管部门上报申请方案,希望获得养老理财试点资格。

助力理财子转型

新经济e线注意到,养老理财试点扩容将有助于银行理财子公司加快转型的步伐。与此同时,养老理财市场潜力巨大,这也为理财子公司转型提供了广阔的发展空间。

来源:平安证券

现阶段,我国养老是普遍性需求,养老金融将成为新型替代性支柱产业之一。对银行业而言,发展养老理财业务是重要一环,有助于丰富第三支柱养老保险。而银行客户与产品体系方面的优势在拓展养老理财业务上也有望起到积极的推动作用。

此前,试点政策文件对养老理财发行机构能力建设、产品设计、投资策略等各维度均提出了明确要求,并强调持续整改存量理财产品,清理名不副实的养老理财产品。

实际上,在首批养老理财产品试点前,部分银行和理财子公司曾推出过养老理财产品,但绝大多数并不具备真正养老功能。一些金融机构尝试推出一些冠以“养老”字样的金融产品,主要是一些短期的理财产品和投资工具,并不符合养老理财稳健、长期等要求。与一般理财产品相比,试点养老理财产品真正具有“养老”属性,突出稳健性、长期性、普惠性特征,更符合老百姓长期养老需求和生命周期特点。

此前,养老理财产品期限多为1-3年,投资的资产期限较短,收益率也较低。而首批试点的养老理财产品封闭5年运作,期限大大提高,保障了资金的稳定性,有利于理财经理更好的设计投资计划。同时养老理财产品都明确在罹患重大疾病,购房等情况下,可以提前赎回。

不仅如此,养老理财的风险准备金计提比例也显著高于其他产品,进一步拓宽了安全边际。按照理财子公司管理办法,银行理财子公司应当按照理财产品管理费收入的10%计提风险准备金,风险准备金余额达到理财产品余额的1%时可以不再提取。为防范风险,试点产品都是按照税后管理费的20%计提风险准备金,风险准备金余额达到养老理财产品余额的5%时可不再提取。

值得关注的是,在严监管、强监管的背景下,银行理财子公司将逐渐成为资管行业的主力军。今年1月9日,浦发银行理财子公司浦银理财开业启动仪式在沪举行,成为国内第8家开业的股份制银行理财子公司,也是2022年首家开业的银行理财子公司。截至目前,全国已有29家理财子公司获批筹建,包括6家国有银行理财子公司、11家股份制银行理财子公司、7家城商行理财子公司、1家农村金融机构理财子公司和4家外资控股理财子公司。其中,23家银行理财子公司已开业。

业内认为,随着资管新规过渡期“收官”以及今年正式落地实施,银行理财面临持续深入地推进净值化及多元化转型。目前,养老理财行业正处于规范化发展的初期,未来在产品设计与投研管理等方面均面临差异化的发展机遇。届时,投研能力领先的理财机构有望发挥先发优势,占据更大的养老资金增量市场。

评论