实习记者|李熠楠

2月16日晚间,中泰化学(002092.SZ)披露2021年年度报告,该公司2021年实现营业收入625亿元,较上年同期下降26%。归属于上市公司股东的净利润27.03亿元,同比增长17.7倍。归属于上市公司股东的扣非后净利为26.49亿元,同比增长118倍。基本每股收益为1.16元/股。拟每10股派发现金红利1.2元(含税)。

营收下降,净利润却飙涨近18倍,主要原因在于公司较高的毛利率。2021年公司的销售毛利率为13.9%,较2020年增长约8个百分点。相较于前两年数值较低且略有下降的毛利率,公司今年的毛利率增长是否合理?

中泰化学以氯碱化工和粘胶纺织产业为两大主业,主营聚氯乙烯树脂(PVC)、离子膜烧碱、粘胶纤维、粘胶纱四大产品,配套热电、兰炭、电石、电石渣制水泥、棉浆粕等循环经济产业链。

分行业来看,氯碱化工、纺织工业和现代贸易行业毛利率均有一定增长,分别增长5.68%、14.21%和0.53%。分产品来看,公司的pvc、其他煤化工产品、粘胶纤维、粘胶纱线和现代贸易产品均有一定上涨,其中粘胶纤维产品毛利率上涨27.86%,而氯碱类产品和电类产品的毛利率分别下降8.99%和31.05%。

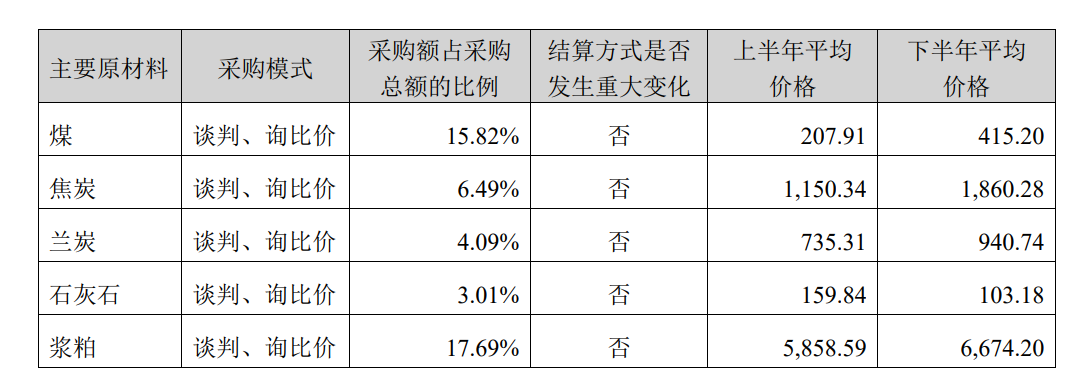

值得注意的是,原材料中除石灰石外,煤炭、兰炭、焦炭等原材料受市场供需影响均呈现上涨趋势,煤、焦炭、兰炭和浆柏下半年的价格较上半年分别上涨99%、61%、27%和13%。最终影响公司pvc单位生产成本上升650元/吨左右。浆粕受市场供需影响,采购价格持续上涨,导致粘胶纤维单位成本上升1300元/吨左右。

在原材料价格普遍上升的行业背景下,中泰化学为何有如此高的毛利率变动?中泰化学对此解释,该公司地处西北地区新疆,拥有丰富的煤、石灰石等资源,作为电石法生产企业特别是“煤—电—电石”一体化联产企业,在成本方面更具有较明显的优势,同时,由于公司主要产品市场价格持续上涨,带动了公司业绩增长。

产业链一体化为公司带来较大优势。据中国氯碱网数据,截至2021年10月11日,国内电石法PVC市场均价达13892元/吨,同比上涨104.3%,较年初上涨94.8%。电石市场均价达7884元/吨,同比上涨150.6%,较年初上涨92.6%。每生产1吨PVC要消耗1.41吨电石,电石占PVC成本的比重超过70%,是影响PVC生产成本最重要的因素,PVC价格持续上涨,电石成本支撑较强。而公司电石自给率达 97%,公司目前具备电石产能 238 万吨/年,因此获得了较大的成本优势。

此外,公司对资产业务的优化也对利润表有一定改善。公司贸易业务以上海多经、新疆蓝天、中泰进出口和中泰国际为四大核心子公司,四大公司营收占贸易业务收入的比例高达98%,四大子公司在2019年实现1.4亿元净利润,净利率不足1%,相对自营业务盈利能力明显偏弱。出于资产质量改善的需求,公司向集团公司出售上海多经60%股权,上海多经从公司的全资子公司变成持股40%的参股公司,不再并入上市公司报表,以投资收益方式入账将大幅改善公司利润表。

评论