记者|张乔遇

即将上会的甬矽电子(宁波)股份有限公司(简称:甬矽电子)距成功登陆科创板只差临门一脚却遭遇“拦路虎”。

事由长电科技(600584.SH)一则举报公司侵犯其技术成果及商业秘密的信件,应上证科审核查要求,甬矽电子不得不在2月14日紧急出具了《关于甬矽电子(宁波)股份有限公司首次公开发行股票并在科创板上市申请的举报信相关内容的自查报告》。

而2月22日正是甬矽电子接受上市委员会审议的日子,甬矽电子能过关吗?

从长电科技“挖”走766人

甬矽电子成立于2017年11月,至今刚满四年,科创板IPO目前进入上会审核阶段。甬矽电子与长电科技的主营业务领域相同,均为集成电路的封装和测试。

据招股书披露,甬矽科技大量核心技术人员及高级管理人员系长电科技离职人员,共计766人,占公司员工总数的34.4%。其中包含甬矽电子8名董高监及核心技术人员、32名剔除前述重复的专利发明人、56名研发工程中心员工以及670名其他人员(生产人员,行政、运营人员等)。

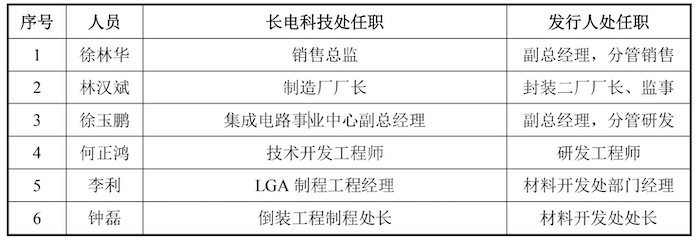

这8名董高监分别为王顺波、徐林华、徐玉鹏、林汉斌、辛欣、何正鸿、李利、钟磊。其中,王顺波为甬矽电子董事兼实控人,发行前合计持有公司37.35%的股份;徐林华、徐玉鹏均为公司董事及副总经理;林汉斌、辛欣系公司职工代表监事;何正鸿、李利、钟磊则为公司的核心技术人员。

根据举报信内容,截至2021年5月15日,甬矽电子有47.1%的董监高及核心技术人员、27.30%的技术研发人员、84.21%的专利发明人员来自长电科技。长电科技据此起诉甬矽电子及徐林华、徐玉鹏、林汉斌、钟磊、李利、何正鸿等六名员工,截至招股书签署日,本案已正式立案,尚未开庭。

长电科技称,甬矽电子及徐林华、林汉斌、徐玉鹏、何正鸿、李利、钟磊等六人披露和使用了作为商业秘密的长电科技员工信息,构成对长电科技商业秘密的侵犯,并主张663.25万元的赔偿。

甬矽电子则表示,徐林华、林汉斌均未在长电科技从事研发工作;徐玉鹏在长电科技任职期间主要负责新产品导入及量产阶段的制程管理,入职后任副总经理、研发工程中心负责人,直接负责研发工作;钟磊、李利的工作内容与在长电科技任职期间存在差异。

而何正鸿在长电科技与在公司的研发领域与其在长电科技任职期间研发领域区别较大,不存在利用在长电科技任职期间相关技术在发行人处从事相同或相似工作的情形。

此外,公司创始成员中,王顺波、徐玉鹏、张吉钦、吴春悦等4人均同样曾在日月光、星科金朋等同行业公司任职。

需要指出的是,半导体领域具有投资规模大、设备专用性较强、技术门槛高的特点,但甬矽电子2018年6月便实现了产品的稳定量产,该年营业务收入达到了3854.43万元。

2018年至2021年1-6月(报告期),甬矽电子的营业收入分别为3854.43万元、3.66亿元、7.48亿元和8.36亿元,其中2018年至2020年三年收入复合增长率更是高达338.55%。

不仅如此,甬矽电子2019年、2020年及2021年上半年的毛利率分别为16.82%、20.66%和30.22%,均高于行业龙头长电科技和富通微电(002156.SZ)、华天科技期间均值:13.40%、17.55%和20.20%,更是远高于同期长电科技同期11.09%、15.34%和16.09%的毛利率。

部分量产产品未有研发项目对应

中国半导体行业协会封装分会发布的《中国半导体封装测试产业调研报告(2020年版)》显示,2019年甬矽电子在国内内资独立封测企业中排名第6。据此公司将自己定位为国内封测企业第一梯队企业。

打脸的是,根据上述调研报告,2019年国内集成电路封测企业销售收入企业中甬矽电子排名第30,并不属于第一梯队。

报告期,甬矽电子主要从事集成电路的封装和测试业务,封装项目包括系统级封装产品(SiP)、扁平无引脚封装产品(QFN/DFN)、高密度细间距凸点倒装产品(FC类产品)以及微机电系统传感器(MEMS)。

公司下游客户主要为集成电路设计企业,产品主要应用于射频前端芯片、AP类SoC芯片、触控芯片、WiFi芯片、蓝牙芯片、MCU等物联网芯片、电源管理芯片、计算类芯片等。

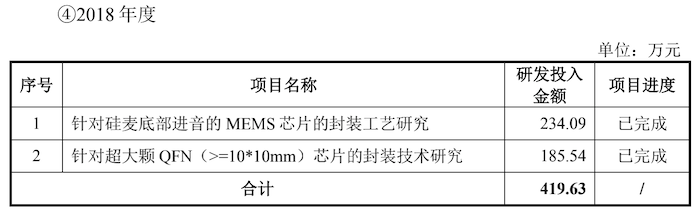

值得注意的是,2018年,甬矽电子主要研发项目仅有针对硅麦底部进音的MEMS芯片的封装工艺研究和针对超大颗QFN(>=10*10mm)芯片的封装技术研究两项,共计419.63万元,并未涉及FC类产品(倒装芯片,主要为BTC-LGA产品),但当年甬矽电子即实现了该类产品3170.51万元的销售收入。

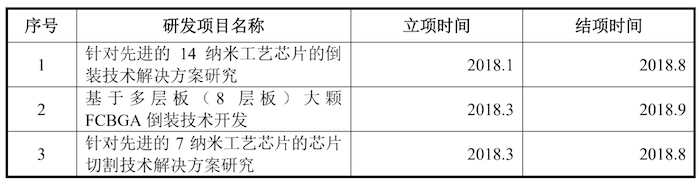

对此,公司表示在FC-LGA产品量产前,就产品相关技术和工艺进行了相关技术研发如下,但并未披露上述两项产品的研发投入金额。

此外,甬矽电子技术发展方向与长电科技也有融合,包括高端封装中系统级封装(SiP)技术、扁平无引脚封装产品(QFN/DFN)技术等,在国内量产的9种主要封装形式中,甬矽电子能够实现7种封装形式的量产,远超其他国内集成电路封测企业。

界面新闻记者注意到,截至2021年8月31日,甬矽电子已经取得发明专利67项,其中2两项为公司受让取得,44项专利集中于2020年申请,13项发明专利于2021年申请。

据天眼查披露,甬矽电子发明专利的发明人多为何正鸿、徐玉鹏、李利、钟磊,均系此案涉事人员。

根据自查报告,甬矽电子的研发人员中,有9名从长电科技离职一年内的发明人在甬矽电子就职期间申请了4项专利,这4项专利涉及相应发明人在长电科技工作时的核心技术。目前甬矽电子已主动撤回了3项专利申请。

但公司表示撤回3项专利申请,主要原因系公司内部技术评审后认为,专利所记载的技术已有大量公开信息且被公众所知悉,创新性不足,预计无法通过实质审查阶段,因此主动撤回。

材料成本大幅下降背离行业

此外,甬矽电子还因材料成本的大幅波动连遭上交所两轮问询。

报告期各期,甬矽电子的主营业务成本分别为4545.59万元、3.04亿元和5.87亿元,其中制造费用占比从2018年的48.66%下降至2019年的43.02%后大幅上升至2020年的51.74%,直接材料占比从2018年的37.28%上升至2019年的41.66%后大幅下降至2020年的28.07%。

另根据公开资料显示,2019和2020年度,长电科技材料成本占总成本的比重分别为63.34%和61.48%,显著高于甬矽电子直接材料占比。

一轮问询中,上交所要求甬矽电子说明制造费用的具体明细构成并分析变动原因;以及计入直接人工和制造费用的人员数量及变动情况、部门构成、人均薪酬,人均薪酬与同行业上市公司的对比情况。

界面新闻记者注意到,甬矽电子2018年制造费用占总成本比重的下降主要原因在于,一方面,2019年公司职工薪酬占当年从成本的比重从18.81%下降至8.81%,公司表示系2018年进行了人员储备;另一方面,2019年公司能源费占总成本的比重从10.79%下降至6.07%,公司表示系2019年产能利用率提高导致。

2020年制造费用的大幅提升主要是职工薪酬占比提升至10.64%,与此同时公司包装材料费占比从3.63%提升至6.49%,对此公司并未说明原因。

二轮问询中,甬矽电子表示,导致2020年材料大幅下降的原因在于2020年高密度细间距凸点倒装产品直接材料占比从68.03%大幅下降至52.84%,主要系产品结构占比发生较大变化,直接材料占比较高的BTC-LGA类产品销售收入下降明显。

此外,报告期各期末,公司固定资产原值分别为2.89亿元、5.87亿元和11.85亿元,在建工程金额分别为4562.30万元、3.44亿元和9.84亿元。在建工程余额快速上升且存在大额未转固的机器设备。

公司表示,甬矽电子设备达到可使用转台的验收流程包括到厂检查、设备功能性测试、稳定性测试、联合验收后才从在建工程转入固定资产,公司目前大部分未转固的机器设备均处于试运行阶段。

报告期各期,甬矽电子在建工程中还未转固的大额机器设备金额分别为3582.82万元、2.84亿元、8.10亿元和8.23亿元,占当期末在建工程中机器设备金额的比例分别为88.88%、89.12%、87.73%和86.98%。

评论