文|子弹财经 行者 依然

编辑|蛋总

2021年11月,在英雄联盟全球总决赛(S11)决赛上,中国LPL赛区战队EDG以3:2的比分战胜韩国LCK赛区DK战队,摘取S11桂冠,为LPL赛区夺下第三座世界赛冠军奖杯。

消息一出,很多人在直播平台和社交平台欢呼庆祝。据当时数据统计,EDG夺冠时,不少平台直播间的热度突破了四亿,直播观看人次也达到了三亿多,盛况空前。

因此,有不少人认为,EDG夺冠彻底让曾作为小众爱好的电子竞技站到了主流媒体的聚光灯下,而借着愈来愈强的关注度,电子竞技将在中国得到一个跨越式的发展。

(图 / EDG电竞俱乐部官方)

在这股热潮下,2022年1月31日,成立于2016年的一站式电竞综合服务提供商英雄体育VSPN正式向港交所递交了招股书。

招股书显示,作为全球最大的电竞赛事运营商,截至2021年9月30日英雄体育在中国及海外共运营29款电竞游戏的94项电竞赛事,举办比赛约5600场。按照收益计算,2020年英雄体育的市场份额已达到64%,若加上2021年并购的香蕉游戏传媒,其总市场份额已达到75.8%。

根据弗若斯特沙利文报告,2020 年至 2023 年,全球电竞行业将保持13.4%的复合年增速,市场规模在2023年将达到4723亿元的规模,并进一步以8.4%的年复合增速在2026年增长至6021亿元的规模。

在某种意义上,英雄体育现在登陆港交所,更像是电子竞技行业冲击主流资本市场的奋力一搏。

毕竟,从2020年王思聪旗下熊猫直播的黯然关门,到2021年下半年不少电竞娱乐企业遭遇财政危机,甚至2021年12月港交所“电竞第一股”雷蛇宣布将私有化,正被外界看好的电子竞技,其真实的盈利状况和资本市场认可度并没有大家想象中那么美好。

作为电竞行业当之无愧的“老大哥”,英雄体育本次冲击港交所,到底是要为行业探索新道路,还是寻求资金活下去?

01 电竞市场的巨无霸

英雄体育在招股书中表示,2020年,按举办赛事数目计,其位居亚洲第一。而按电竞赛事业务及商业化收益计算,公司在中国排名第一。

英雄体育最早成立于2016年,应书岭、滕林季、唐丹妮、吴晟、郑夺和张永康为联合创始人,公司还获得了腾讯、天图资本、SIG、快手、摩根士丹利亚洲私募基金等融资。

截止招股书披露日,腾讯在英雄体育的持股比例达到13.54%,实控人应书岭与其一致行动人合计持有35.05%的投票权。

自成立伊始,英雄体育通过为包括《王者荣耀》《和平精英》《AOV》《FREE FIRE》《穿越火线》《PUBG》《PUBG MOBILE》《Kartrider Rush》《QQ飞车手游》《炉石传说》《球球大作战》等29款知名竞技游戏的官方、职业赛事提供一站式综合服务。

(图 / 王者荣耀官方)

当下,英雄体育业务已覆盖从赛事组织到赛事内容生产制作,以及商业化衍生通道等多方面,俨然成为国内唯一一家完成电竞全生态链业务布局的企业。

其中,英雄体育的赛事运营业务,主要模式是为游戏开发商、发行商以及其他电竞行业参与者提供赛事运营服务,具体包括赛事策划、赛事管理和直播等,英雄体育从中收取赛事运营服务费。

招股书显示,2019年、2020年,英雄体育运营的比赛场次分别为2647场、2054场。截至2021年9月30日,英雄体育在国内外为29款电竞游戏运营94项电竞赛事,共有比赛约5600场。

根据弗若斯特沙利文报告,即便在受疫情影响的2020年,英雄体育所举办的电竞赛事数量也在亚洲排名第一。

更关键的是,在国内,英雄体育为十大最受欢迎电竞游戏(按2020年百度指数排列)中的九个提供赛事组织与运营服务,占据了电竞赛事组织运营超过75%的市场份额,是毫无争议的市场第一。

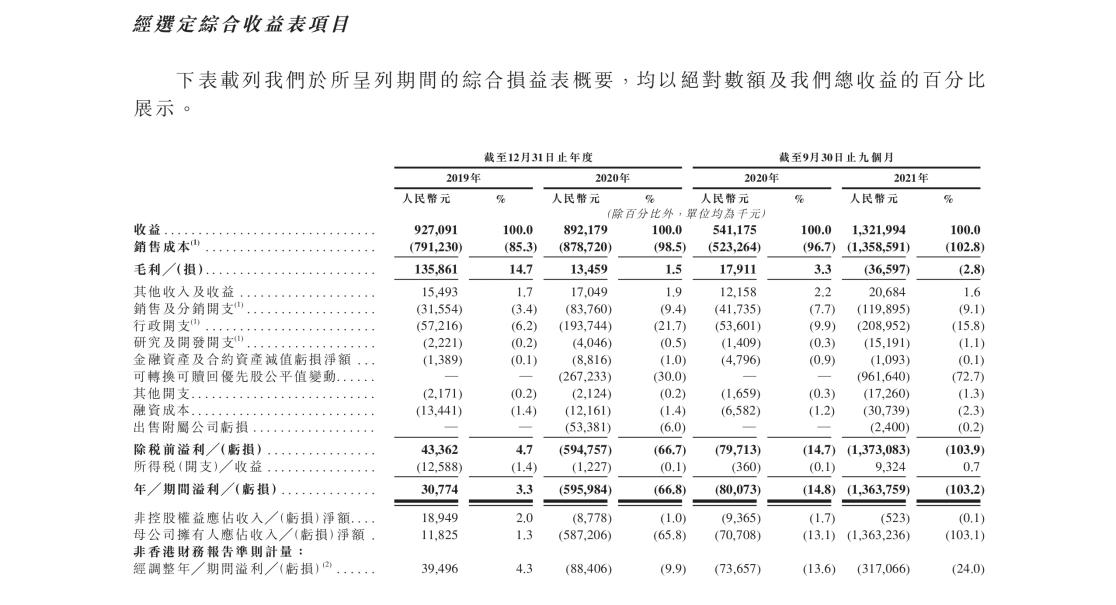

数据显示,截止2021年9月30日为止的前九个月,英雄体育共录得营收达13.22亿元,远超疫情前2019年全年9.27亿元收入,并较2020年同期的5.41亿元增长达144%。

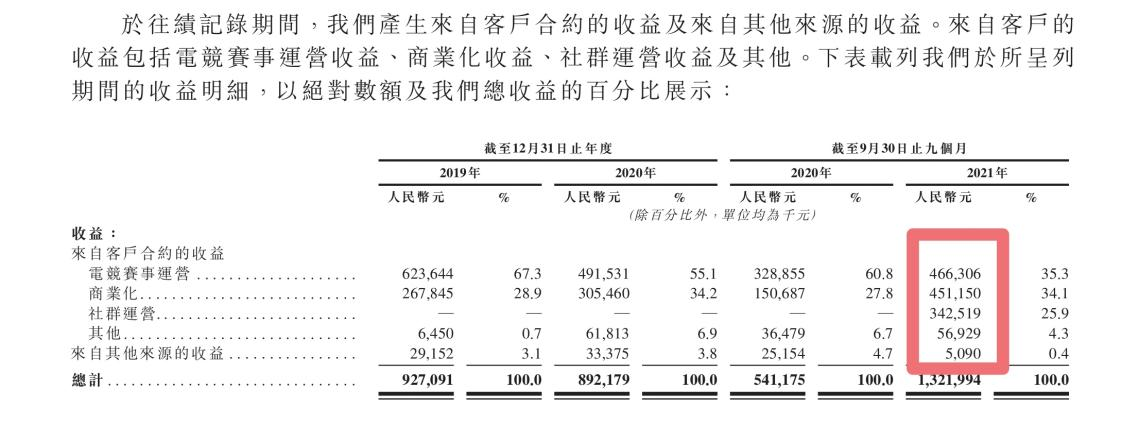

更重要的是,英雄体育收入多元化的趋势已呈现——电竞赛事运营、商业化和社群运营,已成为其收入来源的“三驾马车”。

如果单从这些数据的披露来看,英雄体育是一家不折不扣的“独角兽企业”,而且其背后还有一股“超强助力”。

02 背后的强助力

在全球电竞产业中,腾讯的影响力不言而喻。目前,英雄体育是《王者荣耀》《和平精英》《绝地求生》《穿越火线》和《皇室战争》等主流网络游戏的顶级官方职业电竞赛事运营商。

(图 / 英雄体育官方)

而这些游戏,均归属于腾讯旗下。

这也意味着,英雄体育若不跟腾讯维持良好的合作关系,想维持业务的良好发展非常不易。另一方面,英雄体育对于腾讯的游戏业务来说,是一个非常重要的业务衍生渠道,所以腾讯对英雄体育的扶持也合情合理。

此外,IPO申请书显示,作为英雄体育最重要的股东,腾讯持有其13.54%的股份。根据双方2021年签订的合作协议,在2023年11月18日前,双方仍将在电竞赛事运营、内容制作、赞助及营销等方面展开合作。

事实上,腾讯已持续多年成为英雄体育第一大客户。招股书披露,2019年、2020年及2021年前9个月,英雄体育分别实现营业收入9.27亿元、8.92亿元和13.22亿元,而来自腾讯的收益分别占其总收益的44.6%、48.2%、31.2%。

同时,腾讯也是其商业化业务的供应商。

招股书披露,2019年10月至2021年12月,英雄体育与腾讯共同管理PEL(《和平精英》职业联赛),与腾讯平等分占共同管理电竞联赛安排所产生的收益以及承担其所产生的成本和费用。

(图 / 和平精英职业联赛(和平精英名校精英杯))

英雄体育表示,将于2022年起就PEL调整合作模式,并向腾讯提供以电竞为核心的惯常服务,就有关服务产生相应收益,预期将有助于提高未来的毛利率。

而且在腾讯控股的斗鱼,英雄体育是最重要的内容来源和分成渠道。同样对于英雄体育来说,斗鱼直播获得的分成收益是其“三驾马车”市场营收产品重要的一环。招股书披露,2021年前9个月,英雄体育有16.2%的收入来自腾讯作为最大股东的斗鱼。

正是在这样的背景下,英雄体育展开了对行业资源以及衍生资源的进一步获取——当下除了赛事转播,英雄体育还将触手伸向了MCN和主播孵化领域。

2021年1月,英雄体育完成对上海香蕉计划电子游戏有限公司的收购;两个月后,其宣布完成并购伐木累,并表示伐木累将作为旗下独立品牌,继续保持独立运营。

这两家公司,一个曾是英雄体育最重要的竞争对手之一,收购上海香蕉计划后,英雄体育将电竞赛事的市场份额提升到了75%;另一个是中国知名的游戏主播MCN机构,旗下拥有大量的主播资源和播出渠道,有利于英雄体育寻找新的变现途径及增加在游戏直播领域的影响力。

相关的业内信息显示,在对这两家企业的收购过程中,英雄体育得到了腾讯及斗鱼相关部门的协助和人脉支持。由此可见,在这个“独角兽企业”成长的过程中,背后的助力至关重要。

03 表面风光,背后亏损

有了强力的扶持,同时手握国内绝大多数竞赛的运营资格,英雄体育的日子应该“过得十分舒坦”。然而,若仔细解读英雄体育的财务报表,你就会发现这一切基本上离不开“撒钱”,甚至由此带来了持续的亏损。

在5年以前,尤其是王思聪的熊猫直播还未杀入电竞领域时,各家电竞俱乐部都是小本经营,电竞选手每月的工资基本都在5000元左右,这虽然让电竞市场显得“钱途有限”,但也让当时操作比赛运营的英雄体育获得了盈利的空间。

随着王思聪进场,越来越多的资本开始看好电竞行业,而资本疯狂的涌入,必然推高电竞选手的待遇,同时让各俱乐部对竞赛主办方的分成比例提出新要求,以便能平衡自身的收支。

这无形中就提升了类似英雄体育这样电竞赛事运营方盈利的难度和成本支出的幅度,从而让这几年英雄体育的亏损进一步递增。

招股书数据显示,2019年、2020年英雄体育的收入分别为9.27亿元、8.92亿元。其中,来自电竞赛事运营的收入由2019年的6.24亿元,减少至2020年的4.92亿元。

2021年前9个月,英雄体育收入达到13.22亿元,较2020年同期明显增长,但其亏损也在扩大。2019年,英雄体育实现净利润3080万元,2020年则亏损5.96亿元,2021年前9个月,亏损进一步扩大至13.64亿元。

其中,从2020年到现在,英雄体育虽然收入在不断递增,但为了获取高收入所付出的成本,包含对电子游戏产品方支付的授权费用、赛事组织费用、给俱乐部的分成费用以及给直播主播的分成费用等等,基本等同于收入,甚至2021年前9个月这部分成本的支出还要高于收入本身。

这其实才是英雄体育亏损的重要原因。

虽然,在英雄体育2021年前9个月亏损的13亿元中,有9亿元是优先股相应调整带来的字面损失,但收入小于为了收入而支付的成本,这本身就不是一个健康的经营状态。

相较于2020年,英雄体育的电竞赛事运营收入占6成以上的状态,2021年前9个月电竞赛事运营、商业化和社区运营三个产品类多点开花,已经逐渐成熟,但所有收入的背后都是超乎寻常的成本支出带来的,这让人们对于这些收入的可持续性打上了一个问号。

在这样的情况下,英雄体育的资本状态也发生了一些问题,而在财务报表中这些问题正在“被隐藏”,如果这些问题爆发则可能会引发公司资金链方面的重大风险。

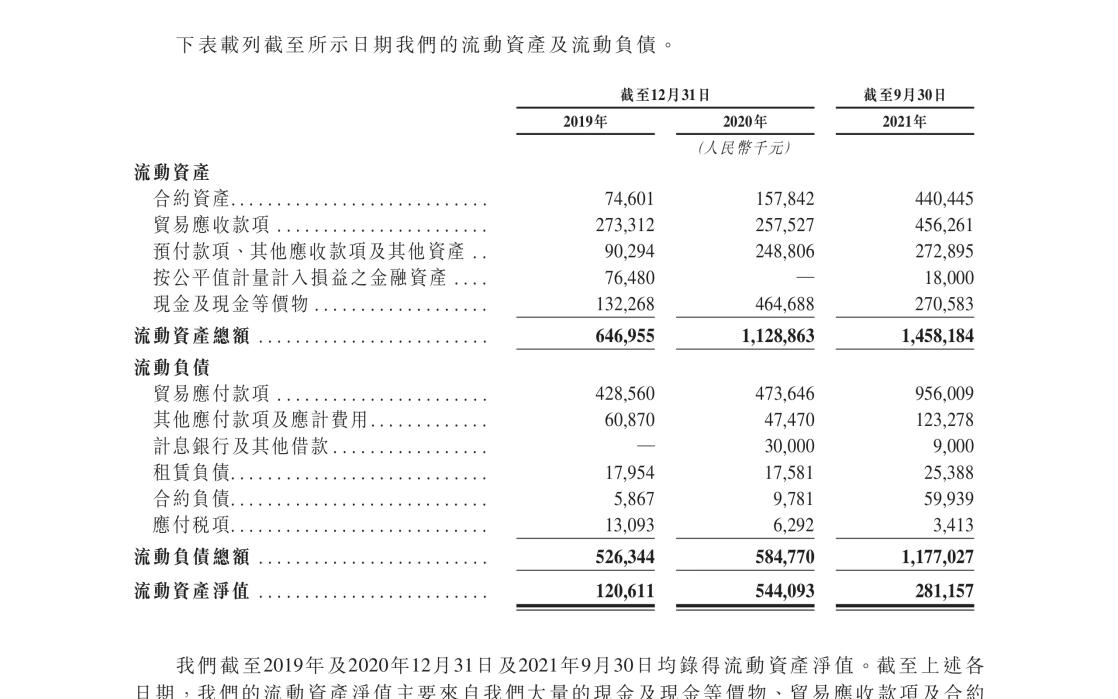

从招股书数据可见,截止2021年9月30日,英雄体育的现金及现金等价物只有2.7亿元,而在流动负债中,贸易应付款和其他应付款加在一起,接近11亿元。

为了配平这样的表格,英雄体育在流动资产中列入了应收款和合约资产,两者相加接近9亿元。而问题是,这两个类目在会计报表中是隐含风险的收入,某种程度上并不能把它们当作一家企业有足够付款能力的佐证。

首先,应收款中肯定有坏账的筹备成本,到底多少要看英雄体育的客户企业的付款能力和经营状态,而这也就意味着应收款不能100%等同于现金。

其次,合同资产就更加专业和会计化了。根据相应的财务解释,这实际上是指已经跟英雄体育签约的客户有一项或多项服务已经被英雄体育提供,但仍然有其他的服务和合同条款没有被执行,相应合同的收入并没有最终落地。根据香港相应财务法律,这部分收入是可以列支到合同资产项目下。

但问题是,这样的合同资产变成真正现金的能力还远小于应收账款。

从这个角度看,英雄体育现在冲击香港资本市场,或许是在企业层面“必须做”的决策。否则,单凭不到3亿元的现金和部分收回来的合同资产与应收账款,恐怕真解决不了急需支付的应付账款。

这可能是这家公司面临的最大风险所在,也正因为意识到了这样的风险和发展问题,在最近半年,腾讯对于英雄体育的支持力度似乎有所减弱。

2021年底,《王者荣耀》的制作方天美工作室正式启动了天美电竞,这意味着腾讯旗下游戏从英雄体育主办电竞赛事的池子中开始逐渐抽身。

此外,网易、完美世界、微博、哔哩哔哩和快手等也在近年来成立了专门的电竞团队,这些公司多数自带“流量池”,甚至也有自己的直播和转播渠道,再加上电竞队和职业选手的加持,以后难保不会成为英雄体育的对手。

从整体上看,英雄体育赴港上市或许是其“最后一个机会”,若能成功上市,则可获得大量的资金解决财务问题,从而继续掌握行业主要资源,推动公司向电竞赛事唯一龙头地位挺近。

然而,对于香港股市的投资人来说,英雄体育可能并不是一个好的选择。毕竟,从上述对IPO申请书的解读来看,英雄体育暂时还不符合二级市场对于“好公司”的定义。

未来,英雄体育能否如愿保持“电竞一哥”的地位,答案仍未可知,但唯一能确定的是,在竞争日益激烈的电竞市场中,英雄体育仍有数场硬仗要打。

评论