文|动脉网

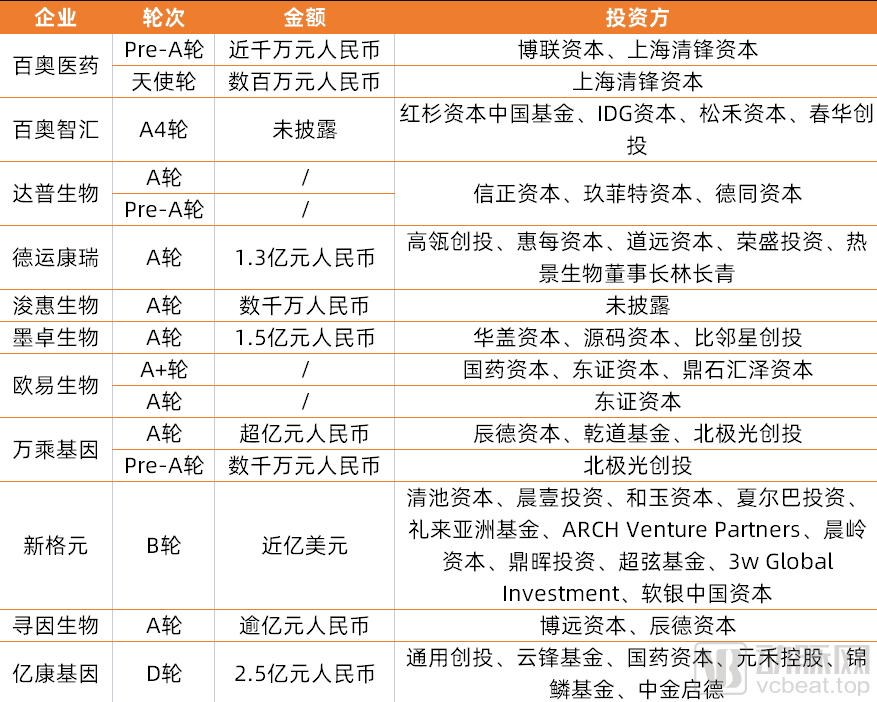

11家企业完成融资,15笔融资事件,高瓴创投、红杉资本中国基金、礼来亚洲基金、IDG资本重金押注,这是单细胞技术在2021年交出的融资成绩单。

作为一个面世不久的新技术,这一成绩十分亮眼。

2021年国内单细胞技术企业融资情况(根据公开信息整理)

细胞是人体内最小的功能单位。研究显示,单个细胞基因表达与功能的异质性决定发育中的细胞命运,与疾病的致病机理息息相关。

传统细胞研究是在大量细胞平均水平上对整个细胞群进行组学分析,无法反映细胞的异质性。单细胞技术对单个细胞进行研究,能够从更高分辨率和时空结构上解码生命,揭示细胞间的差异及其在微环境中的功能情况,可应用肿瘤精准诊疗、生殖遗传健康、免疫系统疾病、感染性疾病等,推动精准医学迈上更高的台阶。

2009年,首个单细胞RNA测序数据发布,全球单细胞赛道起航;2011年,首个单细胞DNA高通量测序数据发布;2013年,Nature杂志授予单细胞测序年度技术荣誉;2017年,“人类细胞图谱计划”正式公布,同时Nature特设单细胞专刊,提到“未来10年单细胞基因组学检测将成为临床的常规检测项目”。

2019年,10X Genomics成功在纳斯达克上市,催生全球单细胞技术热潮;2020年,国内单细胞产业化加速,浚惠生物的单细胞图像分析自动分离仪,经湖南省药品监督管理局批准,正式取得第二类医疗器械产品注册证。

2021年,单细胞技术持续向前发展。这一年,全球科学家绘制了人类发育细胞图谱、皮肤细胞图谱、肠道时空发育细胞图谱、肠道细胞图谱、大脑皮层细胞图谱、小细胞肺癌细胞图谱、胃癌细胞图谱、小脑发育细胞图谱、T细胞图谱、人类染色质图谱。

据动脉网统计, 2021年,单细胞赛道有11家企业完成融资,共发生15笔融资事件,其中,百奥医药、达普生物、欧易生物和万乘基因在2021年内完成了两轮融资,新格元在11月完成的近亿美元B轮融资是国内单细胞赛道2021年最大一笔融资。

“2021年单细胞技术的融资额度和频次都比较理想,资本更多地投向了上游具有核心技术的硬件开发企业。未来几年行业资本热度将持续上升。”寻因生物创始人李宗文告诉动脉网。

德运康瑞CEO李嘉成表示:“作为下一个十年生物医学领域革命性的技术,单细胞技术受到了资本的极大关注,越来越多的基金开始理解并着手布局这一领域。”

2021年,虽然单细胞技术领域还没有大量企业扎堆,没有数百亿资金流入,企业融资轮次也普遍处于早期阶段,但是从多笔过亿元融资和多个明星资本的身影中,已然可以看出单细胞技术赛道的价值。

单细胞测序火热,质谱流式在临床落地更快

单细胞技术序列可以分为两类,一类是 进行基因水平分析的 单细胞测序,另外一类是 进行蛋白水平分析的 质谱流式细胞术。

单细胞测序:空间组学和系统检测能力亟待突破

单细胞测序是单细胞分析的核心热门技术,该领域近年热度快速攀升主要得益于单细胞测序的快速发展。

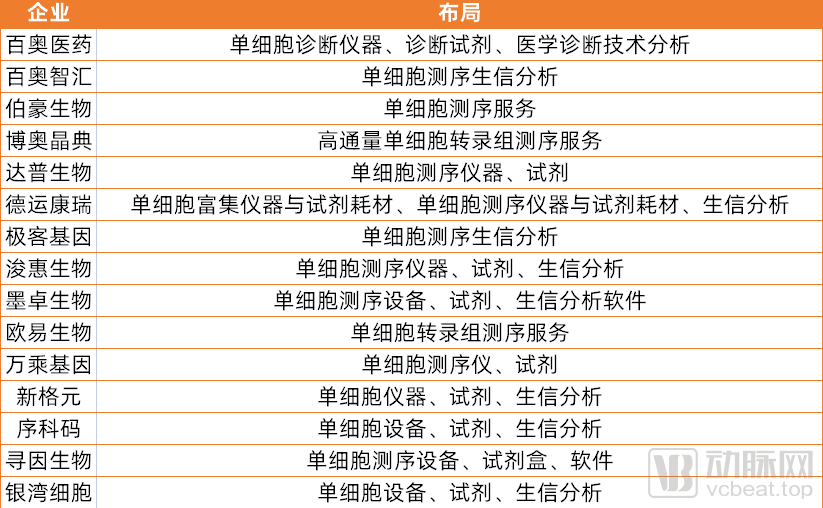

国内单细胞测序企业布局(根据公开信息整理)

实验流程主要包括单细胞悬液制备、单细胞/单细胞核制备、分选和文库制备、测序和生信分析等部分。目前,单细胞测序还存在上游设备垄断、分选难度大、检测成本高、检测流程复杂、数据解读分析困难等问题,这是任何技术在早期发展阶段都会经历的考验。

李宗文认为, 空间组学是单细胞测序急需攻克的难点。“现阶段空间组学的产品形式和形态有多种,包括荧光原位杂交、亚细胞级别的技术等。不同的技术适用不同的场景,期待能够有更好的空间组学技术出现。”

百奥医药创始人刘杰认为, 单细胞测序需要在系统检测能力上实现突破。“现在即使是10X Genomics的系统也只能检测1500个左右,相对于全细胞表达基因总量来说还太少,且检出的很多基因相当一部分属于看家基因范畴,而限制了单细胞测序向临床方向发展。系统检测能力还有极大的待提升空间。”

可以注意到,海外,单细胞技术产业链划分清晰,如10x Genomics和BD主要布局单细胞测序,CellSearch专注布局单细胞捕获。但在国内,已经有多家企业在布局覆盖单细胞捕获、测序及生信分析全流程的单细胞测序完整解决方案,包括百奥医药、德运康瑞、寻因生物、伯豪生物、序科码等。

就在2021年5月,德运康瑞宣布并购微著生物。并购整合完成后,德运康瑞在现有的单细胞富集和检测平台、两款不同原理的单细胞测序平台、单细胞生信分析平台的基础上,并入了微著生物的单细胞测序平台和微球编码技术,使德运康瑞成为了全球少有的全链条式深度布局的单细胞企业。

寻因生物搭建了从样本保存解离到生信分析的全链条单细胞测序产品及服务解决方案,研发的SeekOne单细胞测序平台拥有微孔和油包水双方法学,可面向不同的单细胞科研需求灵活应答。同时,产品技术表现均可比肩国际一线品牌,为国内单细胞研究提供更多选择。百奥医药也致力于提供涵盖单细胞诊断仪器、诊断试剂、医学诊断技术分析等在内的整体技术解决方案。

“ 单细胞技术在临床落地最终会是IVD形式,企业要想布局临床市场,就必须要提前布局完整解决方案。不断完善产业链,覆盖上中下游会是未来的长期趋势。”刘杰表示。

李宗文则表示:“各家企业积极搭建单细胞技术完整解决方案既是企业自身选择,也是行业大环境影响。全链条式产品服务是现阶段的理想方案,未来,随着参与企业越来越多,产品越发多元化,上游仪器厂家增多,产业实现良好的上下游衔接时,这种现象将会改变。”

质谱流式:适用于特定场景,在临床落地更快

质谱流式细胞术也是单细胞分析的重要技术。

质谱流式细胞术应用于单细胞蛋白质分析。该技术利用质谱原理、独特的金属标记抗体标记细胞表面和内部蛋白,对单细胞进行多参数检测的流式技术,能在单细胞水平同时分析超过50种细胞参数,相较于流式细胞技术常规分析4-10种蛋白,在分析效率上有极大的提升,在临床使用和新疗法开发中具有显著优势。

海外,质谱流式细胞术企业包括BD、Fluidigm,国内企业有宸安生物、普罗亭等。

可以发现,国内涉足质谱流式细胞术的企业较少。对此,李宗文表示,单细胞测序是一种“发现型”工具,是一种类似于广谱的检测手段,能够检测数万个基因。与单细胞测序相比,质谱流式检测的靶点较少,目前能检测50种细胞参数,国际上最多也只能检测100种细胞参数,因此更适用于某些特定的场景,如血液病等。

单细胞测序属于NGS生态下的一个版块,所以热度较高。但其实对于临床来讲,40-50个靶标已经足够,且 质谱流式具有检测成本较低,检测速度快的优势,会比单细胞测序更快实现临床落地。

总的来说,单细胞测序和质谱流式细胞术是互补关系,各有价值。随着“人类细胞图谱计划”推出以及单细胞技术在复杂疾病领域带来的巨大认知突破, 单细胞测序和质谱流式都将在药物开发和临床领域迎来更大的商业化风口,两大技术领域都有希望诞生百亿美金级巨头。

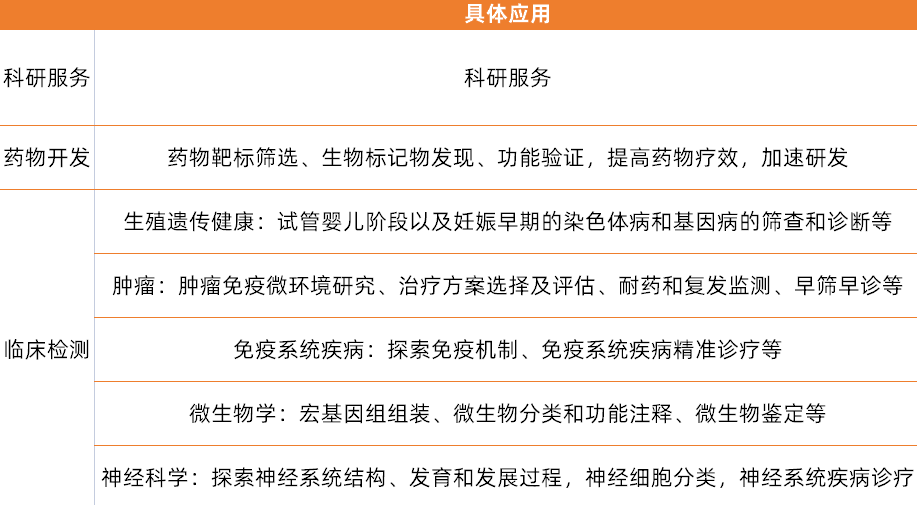

科研服务是主战场,临床检测尚在萌芽

科研服务、药物开发、临床检测是单细胞技术的三大应用市场。

单细胞技术三大应用市场(根据公开信息整理)

科研服务市场最为成熟,但还未形成头部效应

目前,单细胞技术在科研服务市场的应用最为成熟,单细胞技术在国内科研服务市场的规模已连续多年成倍增长。寻因生物2021年4月实现商业化,营收已经破4000万。新格元的单细胞测序平台获得了海内外700余名用户的肯定,发表了大量科研论文和成果。博奥晶典支持国内外科研机构及企事业单位发表SCI论文2000余篇,杂志总影响因子超过9600分,其中20分以上文章46篇,10分-20分文章87篇。

李宗文谈到:“科研服务市场空间较大,大部分企业都是引进国外的系统提供服务,自研厂商还没有形成规模。这一市场还没有形成头部聚集效应,还有很多机会可以挖掘。预计未来两年科研服务市场会诞生一家明显的头部企业。”

药物开发已有尝试,未搭建起完整体系

单细胞技术在药物研发领域的应用正在快速增长。单细胞技术可以帮助药企在单细胞水平上进行高通量地药物靶点筛选、药代动力学分析、药效评价等,极大地缩减药物发现周期、节约新药研发成本、优化新药研发管线。

2018年以后,越来越多的药企开始意识到单细胞测序技术在药物研发上的优势,积极和单细胞技术企业寻求合作。其中,新格元已经和晶泰科技、君实生物等达成了药物研发合作。丹序生物正在利用单细胞测序技术平台布局新冠病毒中和抗体、感染性疾病等治疗领域。

李宗文表示:“药物研发市场体量比科研服务市场大,但还处于早期尝试阶段,还没有形成完整的体系。”刘杰也表示:“受成本所限,单细胞技术在药物研发市场的应用规模较小,随着成本下降,药企对单细胞技术的认知加深,药物研发市场会迎来爆发。”

临床检测市场尚在萌芽,将率先在肿瘤和免疫性疾病落地

前景广阔,想象空间无限的临床市场是每一家单细胞技术企业向往的星辰大海。

生殖遗传健康、肿瘤、神经科学、免疫系统疾病、传染性疾病等市场都是单细胞技术的临床落地方向。

其中,低通量单细胞技术已经在生殖遗传健康领域成功落地。单细胞测序技术可以在单细胞水平上对生殖细胞和胚胎细胞的全基因组进行测序和量化,有助于了解生殖细胞的发生以及生殖和遗传相关疾病的筛查、诊断和治疗,提高试管婴儿成功率。2020年贝康医疗首个三代试管PGT-A检测试剂盒获NMPA批准,2021年,嘉宝仁和PGT-A检测试剂盒获批上市。

但目前生殖健康领域的单细胞技术均为低通量,高通量单细胞技术在临床市场还没有特别好的应用。

刘杰和李宗文一致认为, 高通量单细胞技术会率先在肿瘤和免疫性疾病上实现临床落地,在微生物学、神经科学等领域的应用还需要一定的时间。“至于生殖健康领域,未来还是以低通量单细胞技术为主。”

刘杰认为, 临床检测市场处于萌芽或萌芽前的状态。“目前大家在做的基本都是临床上的科研项目,本质上还是停留在科研层面上。接下来,企业需要和临床医生达成共识,找到合适的应用场景,形成生态,各方通力合作,快速释放临床检测市场的潜力。”

李嘉成表示:“先在临床科研上积累,后在某些领域逐渐应用开来是创新技术的普遍规律。我们首先需要开展各种临床研究,探索单细胞技术所带来的信息,与临床诊断和各种治疗手段之间的关联规律。其次,单细胞技术价格高昂在一定程度上限制了其更广泛地用在临床研究中。另外,提高单细胞的全链条操控自动化程度,也是未来在临床落地过程中需要注意解决的问题。”

李宗文表示:“布局临床检测市场需要大量基础知识库和大量队列研究进行支撑,市场还没有被打开,还没有成型的产品。但可以相信,单细胞技术在临床落地是必然的,只是需要一个相对长的时间。医学是严肃的科学,在进入临床前,一定要经过海量数据的积累,并辅以前瞻性的实验研究来确定临床应用的可及性。”

单细胞热度将持续,有望成为底层常规研究方法

根据基因慧预测,2020 年全球单细胞分析市场规模估计为 26.8 亿美元,预计在 2019 至 2026 年以16.9%的年复合增长率增长。国内市场规模预计35亿人民币。

未来几年,单细胞技术有几大趋势值得关注:

融资热度持续上升。李宗文和刘杰均认为,至少在未来2-3年内,单细胞技术的融资热度将持续上升。单细胞技术目前比较受关注,融资相对容易。

“已经有多个企业进入了商业化阶段,接下来需要寻求大量的资金支持,扩大商业化规模,完善产业布局。未来,单细胞技术融资频次可能会下降,但融资额度一定会大幅增加。资本会大量聚集在上游原材料、硬件开发企业,以及下游产业化应用企业。”李宗文表示。

科研服务市场是重点。科研服务市场现在能够产生实实在在的营收,临床市场各家企业均在努力,但是短时间内不会迎来爆发。“技术同质化难免带来价格上的正面竞争,2022年,在技术上有差异化创新的企业能够在科研服务市场占据更有利的地位。”李嘉成表示。

检测能力不断提高,检测范围不断扩大。“接下来,单细胞技术能够检测的基因数量会迅速提高,检测范围也将从DNA表达扩大到细胞表面蛋白等层面。甚至说,未来单细胞未必一定要测序,通过更多技术手段,在更大范围内提高单细胞的分辨能力。”刘杰说道。

单细胞多组学技术快速发展。已有大量研究表明依靠单一组学存在较大局限性,多组学在致病机理研究、肿瘤标志物与致病靶点筛选,以及早期诊断和治疗上都有着巨大的潜力。接下来将整合目前较为成熟的转录组与其他组学技术,在同一个细胞上实现转录组、基因组、表观组、蛋白组等多组学的全面检测,助力个性化医疗。

单细胞分析成为底层常规研究方法。李宗文表示:“单细胞技术产品会趋于多元化,像NGS一样成为新时代进行基础科研和临床研究的底层技术。”

谈及单细胞技术竞争关键要素,刘杰表示上游原料自研和系统性能至关重要。如果国内企业的系统能够接近甚至超过10X Genomics的系统,能够很快在行业内占据竞争优势。

目前,单细胞技术上游原料、设备垄断是最为明显的痛点之一。李宗文表示:“实现产业横纵联合,形成完整链条是保证不被卡脖子的关键。寻因生物核心关键原材料已经实现自研自产,产品国产化率较高,未来会进一步拉高国产化率。”

此外,国内有大量企业在自研单细胞设备,但是性能表现与10X Genomics的系统还有很大的差距,在实际使用中出现各种各样的技术问题。

刘杰谈到:“这是中美在技术工业水平上差距的体现,短期内很难有好的解决方案,企业要有足够的耐心和耐力。百奥医药正在开发基于微流控、液滴包裹方式的单细胞分子检测系统,有望在检测性能上实现一定的突破。”

李宗文则认为,产品布局和设计理念将是企业长久竞争的焦点。“任何竞争本质上是产品维度的竞争,商业化手段是锦上添花。需要企业对市场、产品有深刻的理解,建立完整的产品体系。”

李嘉成总结道:“目前单细胞技术整体发展环境是有利的,各种配套加工技术、微流控芯片加工制造、工业自动化程度相较过去有了很大提高,这都会有利于单细胞商业化技术的落地和大规模应用。”

评论