记者 |

编辑 | 宋烨珺

金种子酒(600199.SH)的变革开始了。

这家公司控股股东阜阳投资发展集团有限公司(下称阜阳投资)正计划将持有的安徽金种子集团有限公司49%的股权以非公开协议方式转让给华润(集团)有限公司之全资附属企业华润战略投资有限公司(下称华润战投)。

股权转让完成后,阜阳投资将持有金种子集团51%的股权,华润战投持有49%,金种子酒控股股东仍为金种子集团,实际控制人仍为阜阳市人民政府国有资产监督管理委员会。

上述消息公布后,金种子酒连续4天“一字板”涨停,市场给予了非常热烈的反应。金种子酒为什么需要战投?引入战投又意味着什么?

2021最差的酒企

金种子酒1998年在安徽省阜阳市成立,前身为阜阳县酒厂。公司于1998年登陆上交所,实控人为阜阳市国资委,现有“金种子”、“醉三秋”两个中国驰名商标、“颍州”一个“中华老字号”。公司主营业务行业分为酒业和医药,产品分为中高档酒(主要有金种子、醉三秋1507等产品,售价主要在150元/瓶至250元/瓶)、普通白酒(主要是祥和系列、种子酒系列、颍州佳酿,产品售价在50元以内,其中颍川佳酿售价甚至低于20元/瓶)和药品。

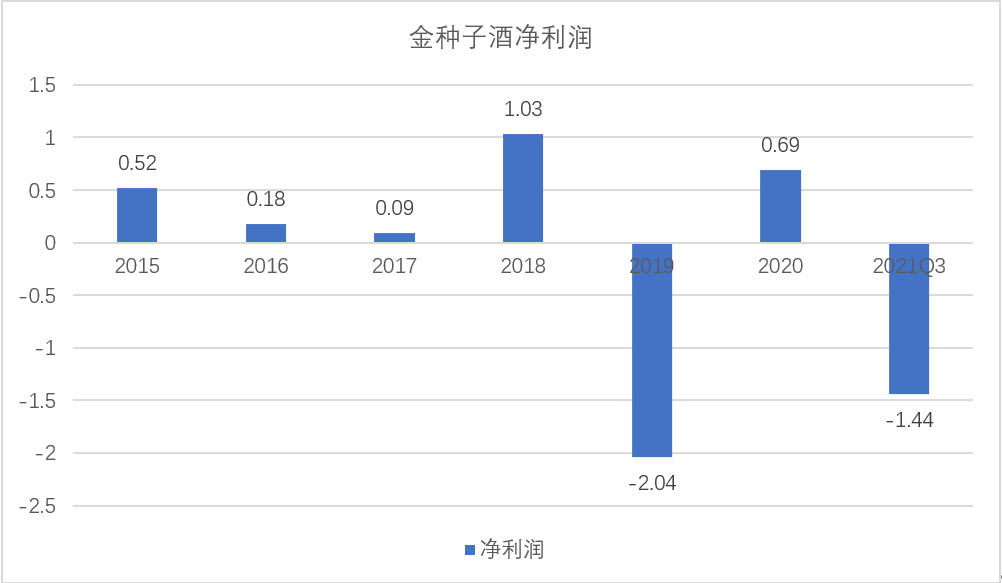

2021年前三季度金种子酒营收8.07亿元,同比增长21.58%;净利润亏损1.44亿元,同比下滑37.36%。公司是2021年前三季度A股唯二亏损的酒企,也是亏损最为严重的。对于亏损,公司表示主要原因是白酒产品结构处于调整期,次高端产品销售占比较低,综合销售毛利较低。

2021年第四季度,金种子酒亏损继续扩大。公司预计2021年净利润亏损1.55亿元至亏损1.85亿元,扣非净利润亏损1.8亿元至亏损2.1亿元。对于白酒企业来说,第四季度是传统旺季,金种子酒并没有扭亏,反而亏损扩大,其经营状况令投资者担忧。2020年年报中,公司曾计划2021年全年销售收入13亿元,考虑到前三季度仅实现8.07亿元的收入,全年营收计划大概率无法完成。

金种子酒的弱势从2013年便已经显现。2013年至2020年8年间,金种子酒有6个财年营收同比下滑,公司营收已由2012年高点的22.94亿元腰斩至2020年的10.38亿元。

2015年至2018年,金种子酒合计净利润1.82亿元,但2019年一次性亏损就高达2.04亿元。需要指出的是,公司2018年净利润大涨的主要原因并非是白酒业务发展进步,而是因为当地棚户区(城中村)房屋改造工程中,公司持有的部分土地被征收,因此收到0.99亿元的补偿款。同样,从表面看公司2020年的归属净利润为0.69亿元,但扣非净利润则为亏损1.14亿元,盈利原因同样是获得补偿收益2.05亿元。

核心中高端产品线萎缩

从表面看,金种子酒业务在不断扩张。2021年前三季度,公司营收8.07亿元,同比增长21.58%,收获了自2018年以来最好的三季报营收表现,甚至优于疫情前的2019年营收数据。

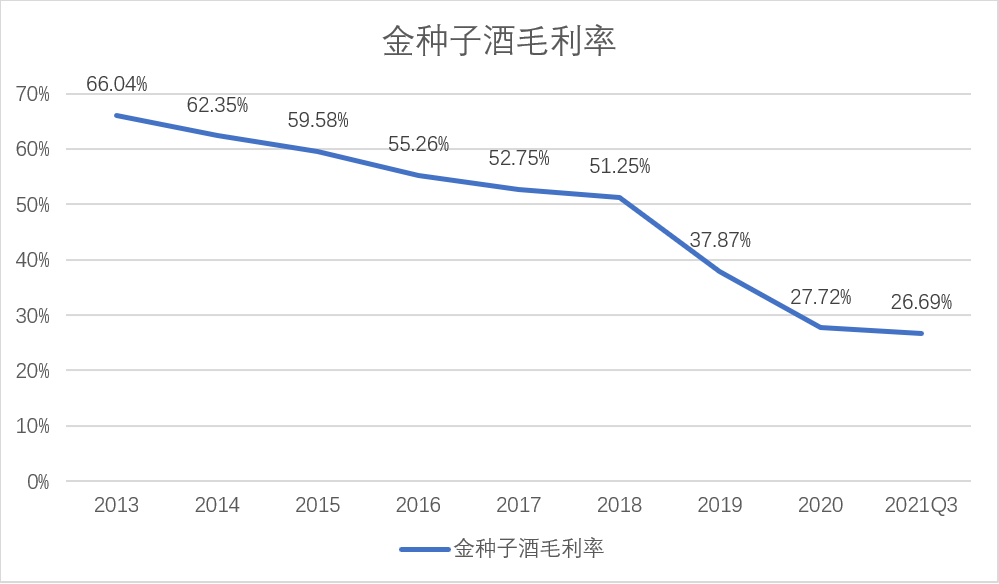

然而金种子酒走向了低端酒的“不归路”。2019年前三季度至2021年前三季度,金种子酒的中高档酒营收由2.89亿元下滑至1.59亿元,整体营收增长主要由普通白酒(售价在50元以内,其中颍川佳酿售价甚至低于20元/瓶)的增长(由0.95亿元增长至3.1亿元)贡献。从经销商数量来看,金种子也呈现萎缩态势,省内、外经销商数量由2019年三季度的381家和89家缩减至2021年三季度的368家和75家。

中高端白酒业务丢失的直接后果就是毛利大幅下滑,金种子酒毛利率已从2013年的66.04%下滑至2021三季度的26.69%,其中2018年以后呈现加速下滑态势。

金种子酒中高端白酒业绩萎缩的根源在于弱势的行业地位。

首先,近年来中端白酒竞争愈发激烈。通常而言,白酒价格带越高,品牌壁垒越深,高端酒的品牌壁垒往往难以突破。中端酒以大众聚餐等消费为主,竞争激烈,对价格敏感度更高。同时,近年来白酒消费升级趋势明显,整个白酒产品线逐渐上移,市场份额继续向头部企业靠拢,中小企业的市场空间被挤占,白酒行业竞争愈演愈烈。

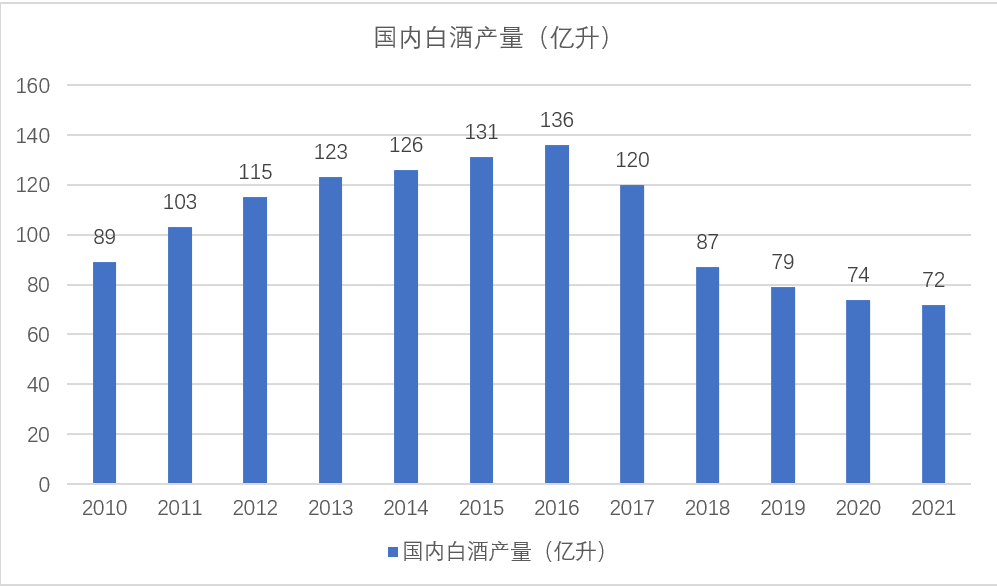

其次,白酒市场面临着行业的“内卷”。从历年发展趋势看,最近几年白酒产量不断降低,规模逐渐缩小,已经由快速扩张期发展到“内卷”期,整个行业进入存量市场,消费升级及行业集中度不断提升带来非常明显的马太效应。近十年来,白酒行业产量处于倒“V”字形状态。根据统计局数据,2018年我国白酒产量为87亿升,对比2010年的89亿升,我国白酒产量在增长到峰值后又回到原点。2021年我国白酒产量为72亿升,相较2016年高点的136亿升,更是下滑了近一半。

面对激烈竞争,金种子酒中高端产品并未被市场认可,市场份额被省内竞争对手古井贡酒(000596.SZ)、迎驾贡酒(603198.SH)及口子窖(603589.SH)所替代,公司整个中高端产品线已逐渐退出市场。因此公司只能被迫降维去竞争毛利更低的中低端市场,导致增收不增利。

白衣骑士

华润集团是金种子酒的白衣骑士。

在大消费领域,华润集团一直具有强大竞争力。公司旗下拥有雪花啤酒、怡宝等知名消费品,此外以华润万家为核心的商超业务,预计将给金种子带来一定的销售流量。根据官网显示,华润万家自营门店已超过3240家,覆盖113个地级市。未来,华润集团有望凭借其强大的线下优势,提升金种子酒的销售能力并丰富其产线,这对于逐渐走向低端化的金种子酒来说,无疑是雪中送炭。

在白酒市场,华润集团近年来也收获颇丰。2018年2月,华润集团以协议转让方式,耗资51.6亿元受让汾酒集团持有的11.38%的山西汾酒股份,成为后者第二大股东,目前该部分股票市值已超过400亿元。2021年,华润通过增资方式获得景芝酒业40%股权。需要指出的是,景芝酒业2020年营收11.25亿元,净利润0.75亿元,业绩略好于金种子酒,而其主要产品价格带为150元左右,和金种子酒互为补充。

未来的金种子酒并非一帆风顺。和全国性酒企山西汾酒不一样的是,金种子酒是典型的区域性酒企,面临的市场更为狭小、激烈。在安徽市场,不仅有传统名酒企业古井贡酒、迎驾贡酒的围剿,还有老明光、宣酒等同为中低端酒企的竞争。在省外市场,仅仅凭借华润带来的渠道流量,如何真正获得消费者认可,也是金种子酒未来所要面临的挑战。

评论