记者 |

吃了两年新冠检测“红利”,之江生物(688317.SH)业绩开始走低。

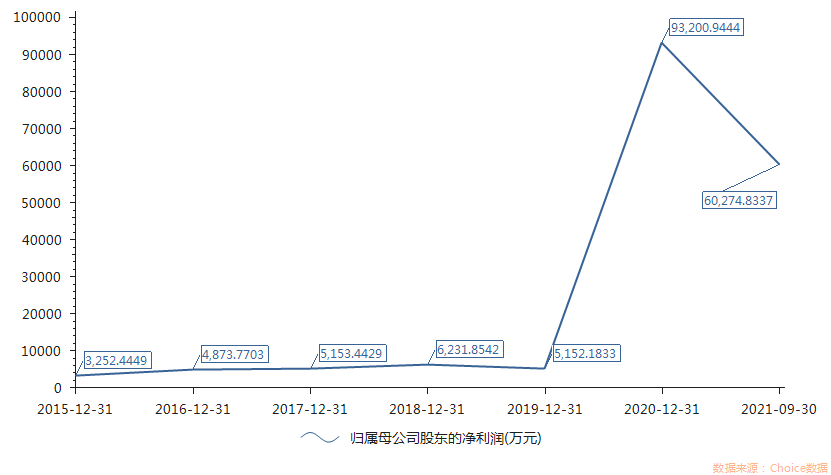

2月21日,该公司披露2021年业绩快报称,去年,其实现营业收入20.21亿元,同比跌1.52%;实现归属于母公司所有者的净利润7.64亿元,同比下滑18.07%。

拆分来看,2021年,之江生物的单季度营业收入分别是6.56亿元、2.51亿元、5.74亿元、5.41亿元,较上年同比分别变动201.37%、-58.28%、-4.34%、-14.67%;实现单季度归母净利润分别是3.16亿元、7057.19万元、2.16亿元、1.61亿元,同比变动分别是221.52%、-78.58%、-19.33%、-31.78%。

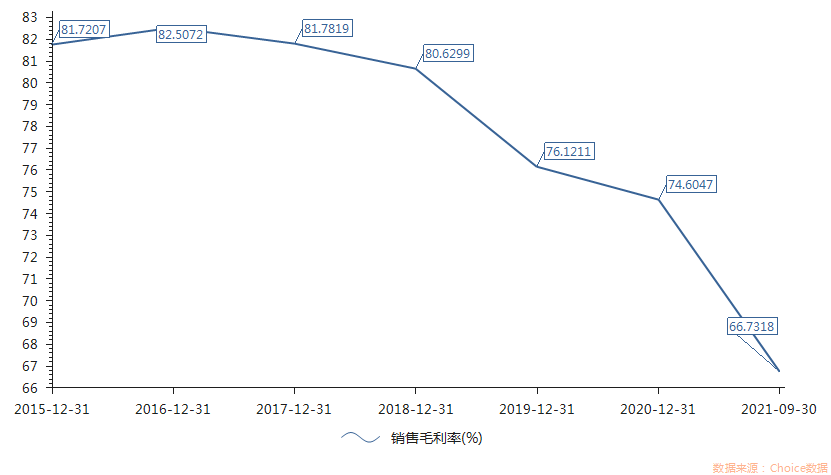

伴随业绩走低,该公司的毛利率也持续下滑,从2020年的74.6%跌至2021年的66.73%,变动幅度超10%。去年前三个季度,之江生物的单季度毛利率分别是72.12%、67.88%、60.06%。

之江生物将利润下滑的主要原因归于集采。该公司解释称,这主要系新型冠状病毒检测试剂集采,导致公司对应产品毛利下降;此外,该公司在2021年加大市场开拓,对应的销售费用增加以及加大研发力度,研发投入增加。

对于集采的影响,之江生物董事、副总经理兼董事会秘书倪卫琴于今年1月19日接受调研时称,从2020年到现在,经过几次国家的集采,试剂价格下降了不少,卫健委和工信部提出20混1的检测方案,可以反映出核酸检测量的进一步加大;现在核酸检测的价格基本上比较均衡了,体量放大,可以保证业绩的稳定性。

不过,价格的降低,也在于新冠检测赛道的愈加拥挤。对此,倪卫琴认为,虽然经过新冠的发酵吸引了不少分子检测公司,但整体来看,头部效应还是比较明显;相较新进入的企业,公司的竞争力更强。

需要指出的是,进入2022年,全球对新冠疫情缓和的乐观情绪增加。不过,倪卫琴去年10月接受调研时曾表示,就新冠本身而言,未来两三年还是要做常态化检测的,从控制传染病角度,诊断都是第一位的,是不可省去的,它有一个时间周期。

但毋庸置疑,疫情总会过去的,届时,之江生物们还能如近两年来这样的业绩表现吗?

之江生物曾在新三板挂牌。招股书显示,2020年初,该公司于1月26日成为国内首批获得新冠检测试剂注册证的企业且取得了第一张注册证书并快速量产;随后,2月26日,该公司新冠检测试剂成为国内较早获得欧盟CE认证的产品;5月22日,其新冠检测试剂被列入WHO应急使用清单(EUL)。同时,之江生物于2020年4月启动科创板IPO事宜,并最终于2021年1月上市。

在业绩方面,该公司在疫情出现前多年的盈利额未能迈过1亿元关口,2019年其净利润还同比跌了17.33%至5152.18万元。但到了2020年,新冠疫情爆发,之江生物当年实现归母净利润同比飙升17倍多至9.32亿元。不过,疫情出现第二年,该公司2021年盈利额却已经开始走低。

进入2022年以来,之江生物股价持续下滑,到2月21日累计跌幅已超24%。

股价走低,与该公司近期大量IPO限售股解禁也不无关系。据披露,到2022年1月18日,解除限售并申请上市流通股份数量为7953.36万股,占公司目前股份总数的比例为40.8484%。

解除限售前夜,就有之江生物股东启动减持计划。1月17日公告显示,磐信(上海)股权投资中心(简称“磐信投资”)直接持有上市公司股份3945.42万股,占公司总股本的20.26%;拟在未来半年内减持其所持股份合计不超过9,735,218股,即不超过公司股份总数的5%。但到2月11日,该机构所持股份已通过大宗交易减少到1024.8万股,持股比例降至5.26%;期间累计减持股份数2920.62万股,累计套现约12.75亿元。

同时,另一家机构也启动减持动作。宁波睿道创业投资合伙企业(简称“宁波睿道”)直接持有上市公司股份1081.4,8股,占公司总股本的5.55%;拟减持其所持股份合计不超过1,947,040股,即不超过公司股份总数的1%;到2月16日,该机构已累计减持107.97万股,套现约3946.15万元。

对于前述股东的减持动作,倪卫琴近日回应称,公司到了一年的解禁期,减持是股东的自愿行为,“公司之前在进行一些沟通,是希望帮助股东更多的了解之江的未来价值,包括行业未来的发展”。

评论