文|锌刻度 陈邓新

编辑|孟会缘

上市仅四个月,孩子王的业绩就变脸了。

身处“再苦不能苦孩子”的高景气赛道,创立十三年的孩子王登陆资本市场之后,一举摘下A股母婴零售品牌最高市值的桂冠,成为资本市场的焦点。

一时间,机构捧场、券商唱多。

万万没想到,前不久,孩子王预告2021年净利润同比下降40%~50%,令外界一片哗然。

站上“三胎”风口,孩子王为何没有乘风而上?国内母婴赛道竞争白热化,孩子王的胜负手在哪儿?苦心发力线上,怎么一直“力不从心”?

资本追捧也拯救不了业绩

2016年,孩子王在新三板挂牌。

当时,孩子王正处于高速扩张期,对融资望眼欲穿,然而2014年~2016年累计10.26亿元令资本市场对其感官不佳。

股价低迷,融资艰难。

这是彼时孩子王的真实写照,不受待见之下,孩子王最终于2018年黯然离开新三板。

不过,时隔三年,孩子王又杀回来了。

2021年10月14日,孩子王登陆创业板,发行价为5.77元,盘中创下25.20元的历史高点,收盘价为23.30元,上市首日暴涨303.81%。

这意味着,资本市场对孩子王的态度,有了根本转变。

究其原因,孩子王从2017起已实现扭亏为盈,摘掉了“流血上市”的帽子,更为重要的是站上了“三胎”风口。

2021年6月26日,《促进人口长期均衡发展的决定》印发,提出“提倡适龄婚育、优生优育,实施三孩生育政策”。

人口发展是关系中华民族发展的大事情,成为国人的共识。

《经济日报》指出,自三孩政策出台以来,各地都在积极研究出台有针对性的配套措施。多地陆续修改人口与计划生育条例,增设育儿假、延长产假等生育激励措施。2022年地方两会上,近20个省份将“三孩”写入政府工作报告。

此背景下,孩子王成为资本市场的“宠儿”。

非但泰达宏利基金、天弘基金、招商基金、平安基金、西部利得基金、富国基金等机构捧场,主流券商也在唱多,多数预计其2021年净利润为3.92亿元~4.62亿元。

华泰证券告诉锌刻度:“孩子王提供母婴商品及服务等全渠道一站式解决方案,公司核心管理团队零售行业管理经验丰富,渠道红利加速释放、成熟门店运营提效、服务类业务不断拓展之下,成长动能有望持续增强。”

然而,孩子王交出一份不及格的成绩单。

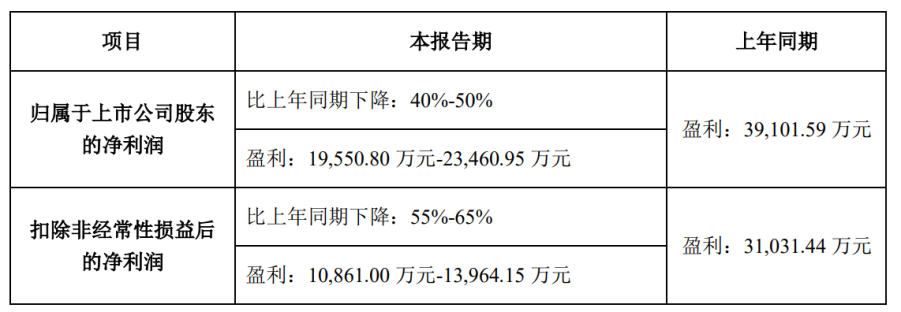

2021年,预计营业收入为87.73亿元~96.09亿元,同比增长5%~15%;净利润为1.96亿元~2.35亿元,同比下降40%-50%;扣非净利润(主业)为1.09亿元~1.4亿元,同比下降55%~65%。

净利润同比腰斩

须知,孩子王2021年前三季度净利润为2.37亿元、扣非净利润为1.74亿元,这意味着第四季度出现了亏损。

对此,孩子王将锅甩给疫情、扩张以及减租优惠取消。

一名私募人士告诉锌刻度:“2021年疫情有所缓解,孩子王的扩张有所放慢,影响有多大值得商榷,业绩疲软可能问题更多出在内部。”

事实上,孩子王2019年~2021年新开门店数量分别为94家、82家、70余家。

扩张成色不足,规模效应在递减

虽然孩子王凭借Shopping Mall的打法,一站式解决线下母婴市场的需求,一跃成为线下的领跑者,但依然存在三大挑战。

首先,行业话语权不足。

孩子王的愿景是“商品+服务”双轮驱动,但实际来看依然是单腿走路,即90%以上的营业收入源自母婴商品,而这其中的大头又是奶粉,占比60%上下。

众所周知,奶粉作为一种特殊的商品,销售渠道众多,价格相对透明,如此一来孩子王的议价空间并不高。

而母婴服务的单项毛利率高达98.89%,但在营收占比中仅有7.19%,从而对整体毛利率的贡献有限。

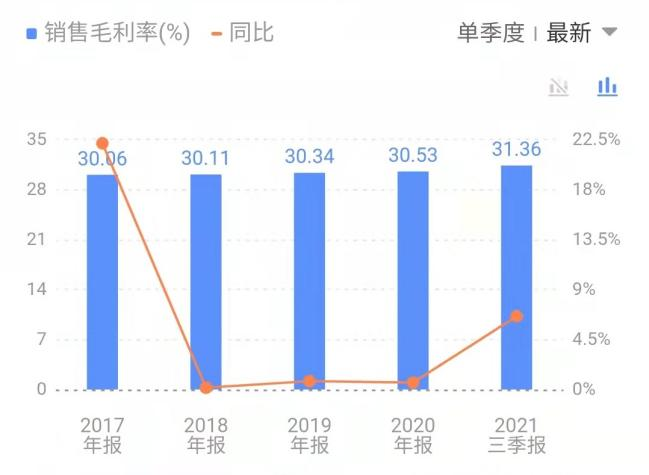

毛利率几乎没有变化

事实上,2017年以来,孩子王的整体毛利率一直在30%左右徘徊不前。

其次,门店坪效下滑。

据孩子王的招股说明书显示,其平均单店面积约2500㎡,2018年~2020年,店均收入分别为2414.92万元、2152.03万元、1732.81万元,以此推算门店坪效收入分别为7855.05元/㎡、7838.82元/㎡、仅为6878.73元/㎡,呈现逐年下降的趋势。

“短期内公司的业务拓展是否仍主要依赖新增门店的扩张模式,该模式下业务扩张效率是否存在下降趋势。”这是证监会昔日的疑问。

换而言之,孩子王的核心经营指标存在隐患。

一名互联网观察人士告诉锌刻度:“孩子王的扩张成色不足,规模效应在递减,继续依赖资本驱动下去,无异于饮鸩止渴。”

这么一来,孩子王的经营压力陡增。

据公开数据显示,2018年~2021年第三季度,孩子王的应收账款分别为3239.14万元、4611.45万元、6072.89万元、6769.21万元;负债总额分别为20.25亿元、26.44亿元、29.32亿元,50.31亿元,双双呈现逐年走高的势态;存货分别为7.79亿元、9.94亿元、9.41亿元、9.49亿元,高企的特征明显。

此外,截至2021年9月30日,经营活动现金流净额为3.23亿元,而2020年年末为8.68亿元,现金流承压肉眼可见。

再次,质量问题频出。

在新浪黑猫上,与孩子王有关的投诉就有有287条,其中一些涉及产品质量,导致部分消费者怀疑售假。

2018年~2020年,孩子王及其分子公司受到罚款以上的行政处罚分别为22项、12项、16项,处罚原因多为销售不合格商品。

对此,孩子王也予以坦承:“若不能持续良好地把控好产品的质量安全问题,将对孩子王造成客户及订单的流失,进而影响公司的业绩。”

攻略线上,却难改消费心智

内忧之外,孩子王的“外患”也不容忽视,对手们虎视眈眈盯着其地盘。

一方面,乐友、爱婴室等线下对手正在努力对标。

据公开资料显示,乐友已经在全国25个城市开了770余家200-600平米的直营+加盟店,爱婴室在全国开了290家面积约600平米的直营店。

另外一方面,互联网巨头、垂直电商正在高歌猛进。

眼下,京东、天猫、拼多多等电商巨头纷纷发力母婴赛道,已成为赛道的头部玩家,体量非孩子王可比。

而蜜芽、贝贝网等垂直母婴电商也是赛道不可忽视的一支力量,据尼尔森发布的《2020母婴消费洞察报告》显示,垂直类APP是母婴用户全阶段(从备孕2年内到孩子6岁)获取知识的首要渠道。

问题在于,线上正是孩子王的短板。

对这个肉眼可见的短板,孩子王也心知肚明,自建了互联网团队,渴望打通网站、APP、小程序等线上渠道,进而迭代为全渠道母婴平台。

孩子王的小程序

理想很丰满,现实很骨感。

孩子王虽然打开了边界,但线上业务拓展缓慢,截至最新数据,线上营收占比不过9.06%,距离全渠道母婴平台的愿景相去甚远。

之所以如此,与孩子王的消费场景有莫大的关系。

孩子王的母婴商品以代售为主,线下渠道有消费惯性与黏性,但线上相关的代售渠道众多,孩子王并未明显的、持续的价格优势,难以构建私域流量闭环。

总而言之,一路坎坷的孩子王成为资本市场的“宠儿”,但需要时间来证明自身值得这份憧憬:那么,对内要需要苦练内功,提升行业话语权、减轻经营压力、把控质量安全;对外要培养线上用户的消费习惯、改变消费心智。

上述质变,非一朝一夕可成,孩子王的未来还有很长一段路要走。

评论