文 | 异观财经 鬼神前鬼

北京时间2月22日,全球实时互动云服务商声网Agora发布截至2021年12月31日的第四季度及2021全年的财务业绩报告。从报告披露的业绩来看,声网这份报告有“欢喜”的一面,同时也有令投资者担忧的一面。

喜:活跃客户、营收规模持续稳定增长

财报显示,2021年Q4声网实现了4039万美元的总营收,较上年同期的3325万美元,增长21.5%。从年度数据看,2021全年,声网总营收1.68亿美元,较2020全年1.34亿美元的总营收,增长了25.8%。

公开资料显示,声网主要为开发者提供实时视频、实时音频、实时消息、实时录制等多个API(应用程序接口)平台服务,开发者只需简单调用,即可在应用内构建多种实时音视频互动场景,云服务是声网的主要业务,为声网贡献了超99%以上的营收。

数据显示,2021年Q4,声网实时互动服务收入3771万美元,同比增长20.1%,,四季度该项服务收入贡献了93.4%的营收。2021全年,实时互动服务收入达1.6亿美元,较2020年的1.3亿美元的收入,增长22%。

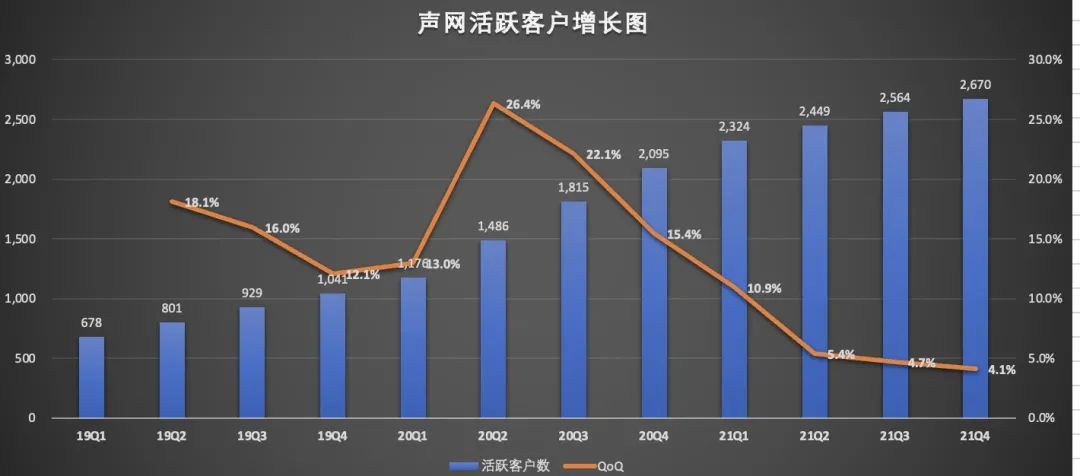

声网营收规模稳健增长背后,主要受益于客户规模的增长,以及各行业应用场景的快速增长。目前,声网数据显示,截至2021年12月31日,声网全球注册应用超40.5万,全球活跃客户数量达2670个,上年同期为2095个,同比增长27.4%,较上一季度的2564个,环比增长4.1%。

公开资料信息显示,声网基于实时互动场景的“RTE万象图谱”,覆盖教育、泛娱乐、IoT、金融、医疗、企业协作、数字政府、智慧城市等20多个行业赛道,200多个场景。

忧:亏损扩大,营收增速放缓,盈利遥遥无期?

声网的盈利模式为免费加增值,即所有企业和开发者账户每月都可以免费使用1万分钟,超出免费使用时长的部分将按照实际用量来收取费用,这就意味着,声网想要营收增长并最终实现盈利,则需要持续扩大客户群体,并持续增加客户使用时长,进而实现盈利。

如果单纯从上面的业绩数据表象来看,声网的营收和客户规模均保持了稳定的增长,声网的表现还算可以,但表象之后,数据却揭示出,声网活跃客户扩展乏力、营收增速放缓、亏损持续且有扩大趋势等一系列问题。

事实上,从2021年Q2开始,声网活跃客户同比增速就开始呈现放缓的趋势,在上一个季度同比增速下降至50%以下。参照上图,声网活跃客户环比增速更是骤降,从上2021年Q2开始,活跃客户规模环比增速下降至5%以下。活跃客户指标的增速放缓,会对营收增长产生直接影响。

声网的营收规模虽然保持了稳定的增长,但增速放缓也是不争的事实。2021年Q4,声音总营收同比增速仅增21.5%,环比下滑了10.3%

从上图可以看出,在2020年国内新冠疫情爆发期间,声网营收增速创历史新高,但随着国内疫情得到有效控制,声网的营收增速也逐步放缓,到了2021年前两个季度,营收同比增速骤降,在第三个季度营收增增速重会回正常水平,本季度增速甚至低于2019年四个季度的增速,这其中或与在线教育大客户流失有一定的关系。

此前在线教育行业客户可以说是声网头部大客户,然而受到监管政策的影响,2021年K12在线教育行业遭遇重创,也势必导致声网部分教育客户的流失,本季度营收环比下滑超10个点,不难看出在线教育客户的流失对声网造成了不小的影响。

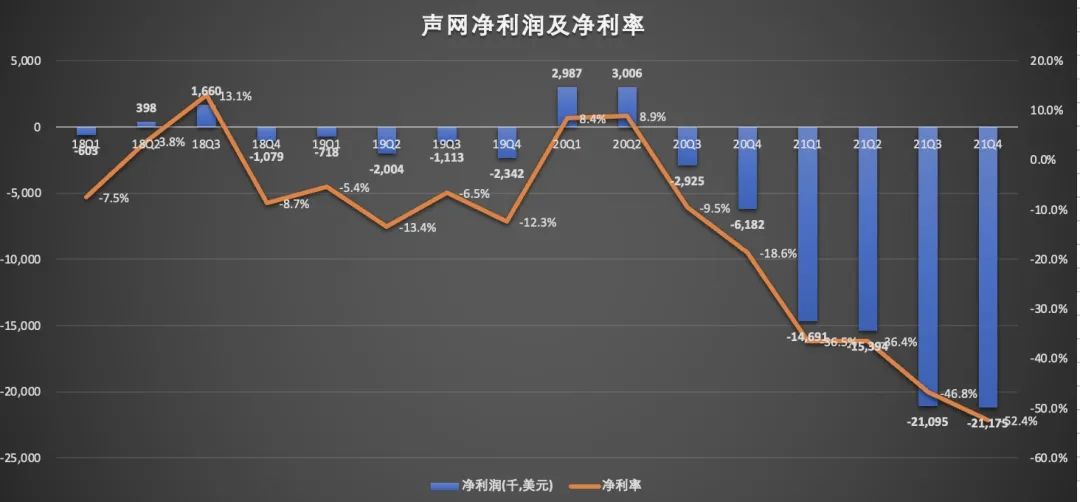

营收增速放缓的同时,声网在净利润方面依旧无法得到良好的改善。从历史数据看,声网在2020年的一、二季度曾有过300万美元左右的盈利,但自2020年Q3开始由盈转亏,如今已经连续5个季度亏损,且亏损呈现放大的趋势,净利率也不断下滑。

依旧是处于亏损的状态,这与高额的成本和费用支出有着很大的关系。

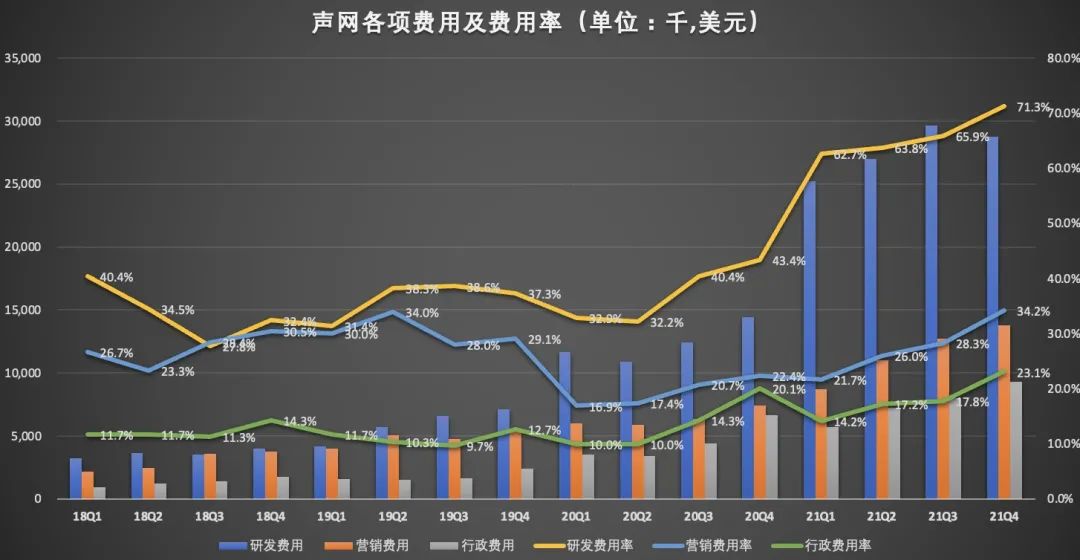

财报显示,声网2021年Q4的运营成本为1496万美元,较去年同期1316万美元增长了13.7%。运营成本之外,运营费用居高不下也是挤压利润空间的一大主要因素。财报显示,2021年Q4,声网运营费用为5192万美元,比去年同期的2854万美元增加了81.9%。

运营费用主要由研发费用、营销费用和行政费用三部分构成。其中,研发费用支出是大头。财报显示,

2021年Q4,研发费用为2878万美元,比上年同期的1444万美元增加了99.3%,研发费用率从上年同期的43.4%,上升至71.3%;销售和营销费用为1380万美元,比上年同期的744万美元增长了85.5.2%,营销费用率从上年同期的22.4%,上升至34.2%;一般和行政费用为934万美元,比上年同期的667万美元增加了40%,行政费用率为23.1%,略高于上年同期的20.1。

作为技术属性的公司,研发费用需要长期持续的投入,且声网盈利本质是要通过不断满足和提升客户服务体验来实现,为此声网在研发上的投入是持续的,可以说这部分费用是硬性支出,大幅减少的可能性微乎其微。

此外,就声网企业自身而言,被外界质疑的是营收结构单一,为了有更好的估值,公司需要不断拓展新的行业应用场景,还需要寻找新的增长点。为此,声网需要不断扩展新领域客户。

声网自身也意识到了这点,比如推出了关于在线K歌房的解决方案,开发者与企业可快速构建在线K歌房,场景也比较广泛:在线音乐、语聊房、直播、视频相亲等各类社交泛娱乐场合都可使用。

如今,各大厂纷纷官宣布局元宇宙,而元宇宙的构建,与虚拟现实等互动生态息息相关,作为实时互动云平台,声网似乎也从中嗅到了机会。声网Agora创始人兼CEO赵斌表示,“我们持续为元宇宙场景打造创新解决方案和技术,如MetaKTV、MetaChat和3D空间音频,通过它们赋能开发者在虚拟世界中创建无边界的实时互动体验,并加强我们作为元宇宙首要基础设施服务商的地位。”

据悉,本季度声网推出了MetaChat元语聊、MetaKTV元K歌、MetaLive元直播三大解决方案,致力于提供全新的元宇宙场景中的互动社交、K歌和直播方式。但是,元宇宙从布局到最终的商业化落地需要多久的时间,充满未知。

从商业模式看,声网是希望建立一个实时互动云生态平台,通过打通上下游,与更多第三方技术服务供应商一起提供全体系的开发者服务生态,这点也是声网与其他互联网巨头的不同之处,也可以说是声网的优势所在。

即便如此,声网也不能忽视巨头们带来的竞争压力。在此前的招股书中,声网就将腾讯云、阿里云、TokBox、美国的Twilio列为竞争对手,同时Zoom等视频会议厂商,这些巨头无论是在技术研发能力,还是资金实力、资本运作能力,都比声网更具备优势,因此声网未来营收增长和盈利都将面临重大阻力。

评论