文|消金界

在移动支付尚未普及的2013年之前,刷卡支付是当时支付交易的主流方式。

作为在刷卡支付载体POS机及线下刷卡支付终端布局最大的第三方支付企业,拉卡拉(300733.SZ)在当时可谓是当红“炸子鸡”。

不过,随着移动支付的普及,还有互联网巨头的杀入,线下支付巨头躺着赚钱的时代一去不复返。

可以说,技术带来一部手机走遍天下的同时,也带走了属于拉卡拉曾经的荣耀。

01、溢价100%收购关联公司,切入企业征信的“神操作”

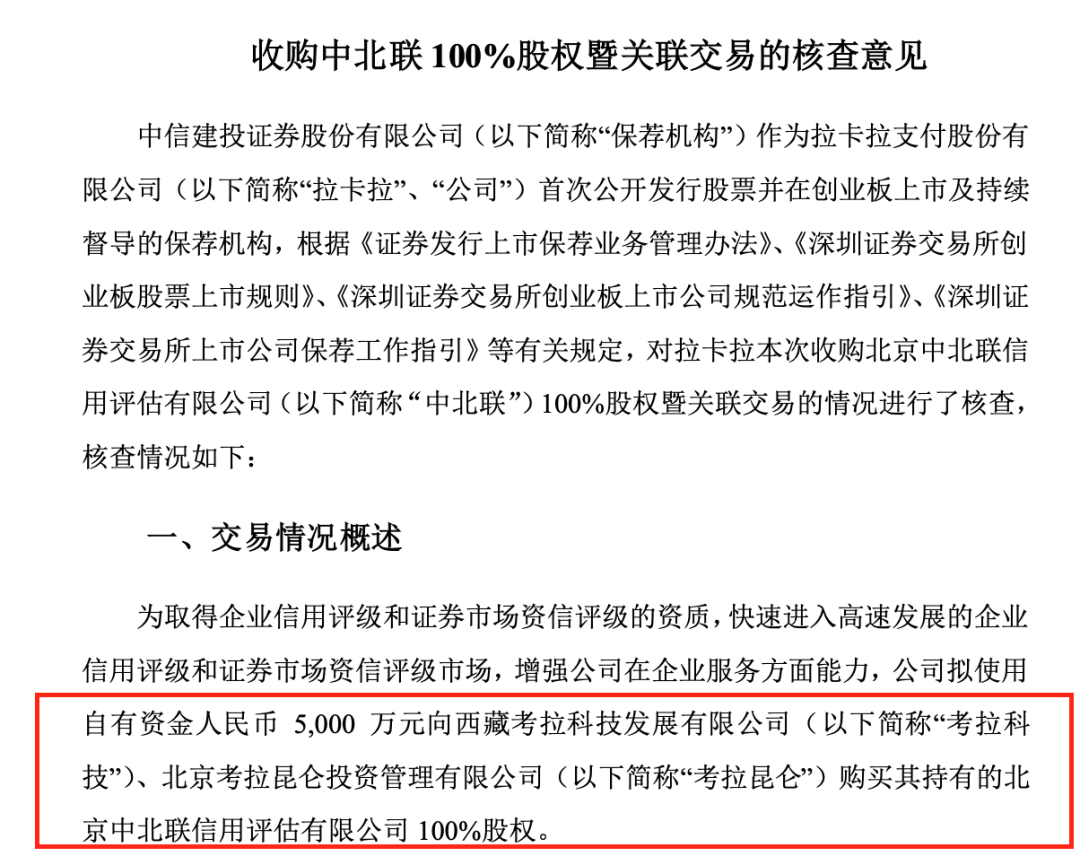

2021年8月,拉卡拉发布公告称,拟收购关联股东持有的北京中北联信用评估有限公司 100%股权(以下简称“中北联”),交易对价5000万元,正式切入企业征信领域。

在切入该领域之前,拉卡拉已经在征信领域深耕多年,早在2014年,拉卡拉就成立“考拉征信服务服务有限公司”,并且正式成为央行首批备案的可以开展企业征信与批准开展个人征信业务准备的8家机构之一。

不过随着个人征信业务政策的收紧及不明朗化,其个人征信业务开展并不顺利,但这并不妨碍其在企业征信领域大展拳脚。

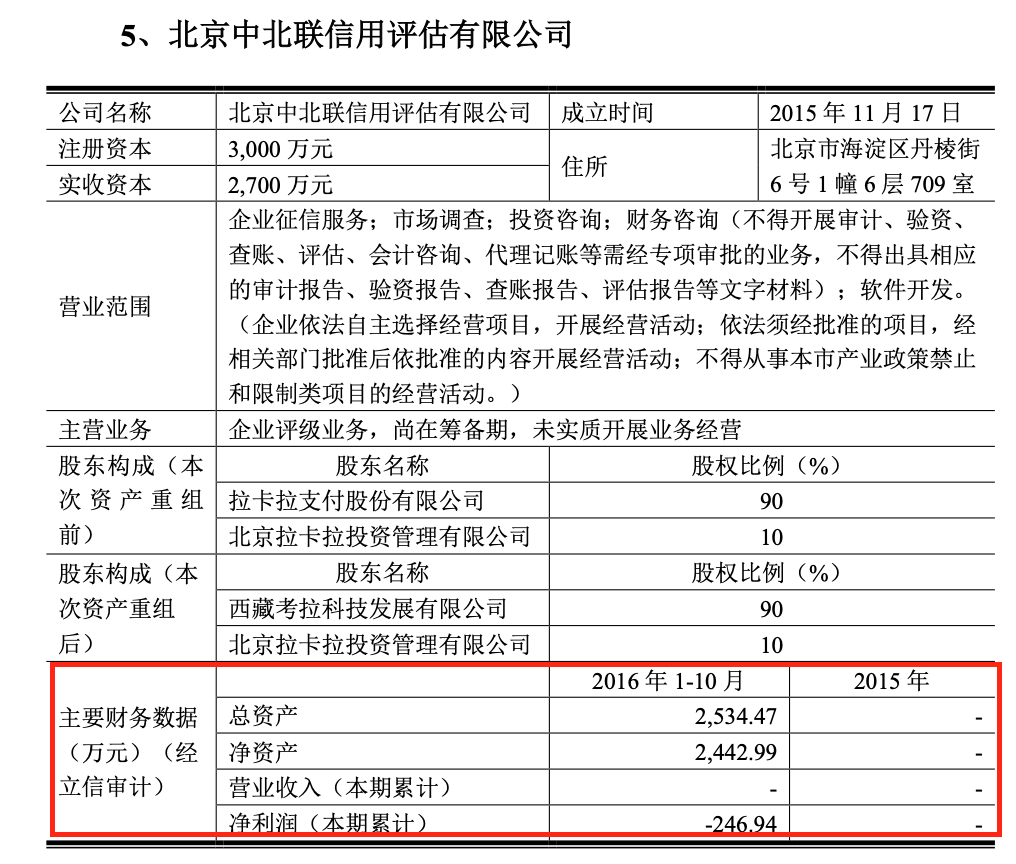

根据其招股书显示,除了持有考拉征信32.4%的股权之外,在2016年8月之前,其还持有本次收购标的中北联90%的股权。

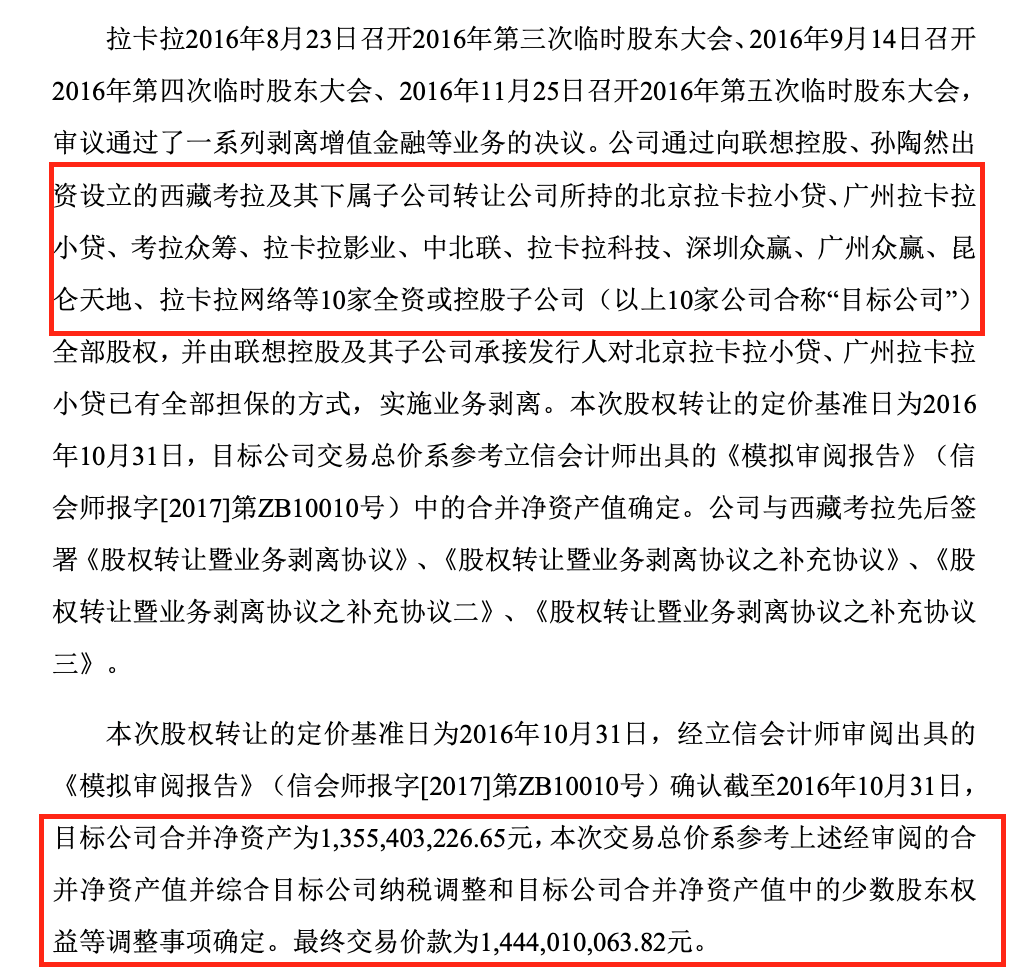

随着其推动上市进程,拉卡拉聚焦主营业务,在2016年8月集中剥离了增值金融等在内的非主营业务,如主营小额贷款业务的拉卡拉小贷、众筹业务的考拉众筹、影业业务的拉卡拉影业等,当然也包括主营企业征信业务的中北联。

按照打包剥离的价格及中北联当时的净资产来看,预估交易价格应该在2343万元左右。

事后来看,剥离的主要原因,一方面,可能是增值金融业务受政策影响的风险较大;另一方面,也可能跟上述业务净利润大部分为负相关。

为上市做准备的情况下,剥离亏损业务使得净利润满足上市条件,进而谋得更高的估值也是冲击上市企业的常规操作。

特别是在考拉征信已涉及企业征信服务的情况下,提供同类服务的中北联被剥离也就理所应当。

蹊跷的是,2020年11月,考拉征信主动申请注销企业征信业务经营备案,外界一度认为这是要放弃深耕企业征信业务。

不过,紧接着在2021年8月,拉卡拉又以2016年出售时近似翻倍的价格,买入一家主营企业征信业务的公司,且该企业为公司关联公司。

这种“低卖高买”的神操作,很难不让人浮想翩翩。

除了再次切入企业征信领域之外,2021年5月,拉卡拉还斥资约9.15亿元获得上市公司蓝色光标的5.84%的股份。

虽然持股比例不高,但考虑到支付业务营收增长缓慢且毛利率持续下滑,拉卡拉依托庞大的沉淀流量,进行广告营销变现,也不失是一种尝试。

02、支付业务营收及毛利双降,科技服务业务增长迅猛

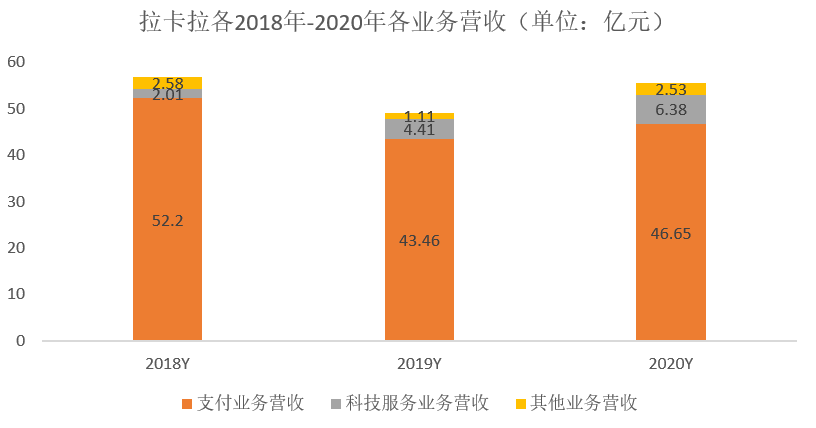

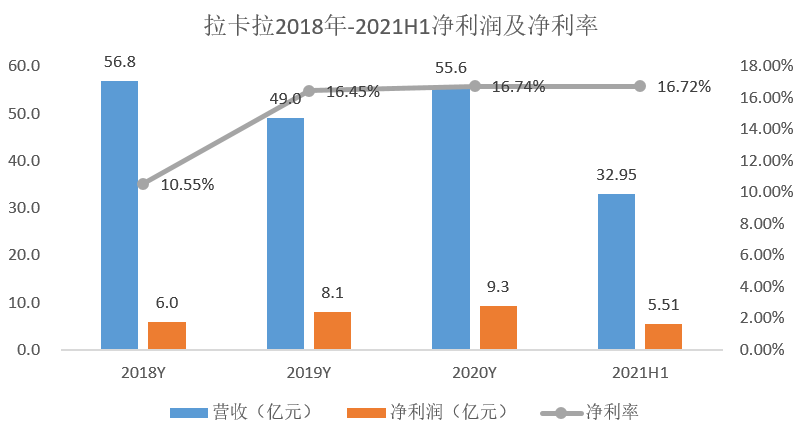

财务表现方面,拉卡拉整体营收在上市前夕的2018年达到高位的56.8亿元,之后至今再未触及此峰值。

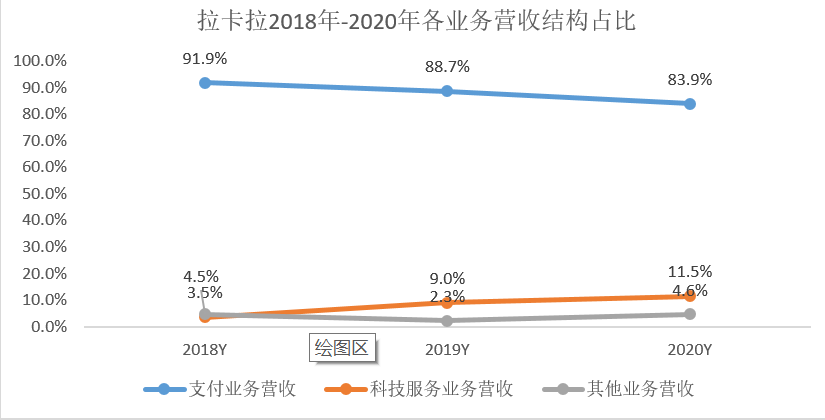

分业务结构来看,营收不及预期的主要还是受支付业务的拖累。

其支付业务营收从2018年的52.2亿元降至2020年的46.65亿元,降幅明显。而公司给予厚望的科技服务业务营收增速虽然迅猛,从2.01亿元增至6.38亿元,但因其基数较低,并不能填补支付业务下滑带来的影响。

盈利方面,归母净利润呈现逐年上涨的趋势,由2018年的6亿元增至2020年的9.3亿元,年均复合增长率达到15.8%,2021年H1净利润更是达到5.51亿元,相较于2020年同期的4.35亿元同比增长26.26%。

结合呈现下滑趋势的营收数据,拉卡拉的净利率表现还可以,从2018年的10.55%提升至2021年H1的16.72%,增幅明显。

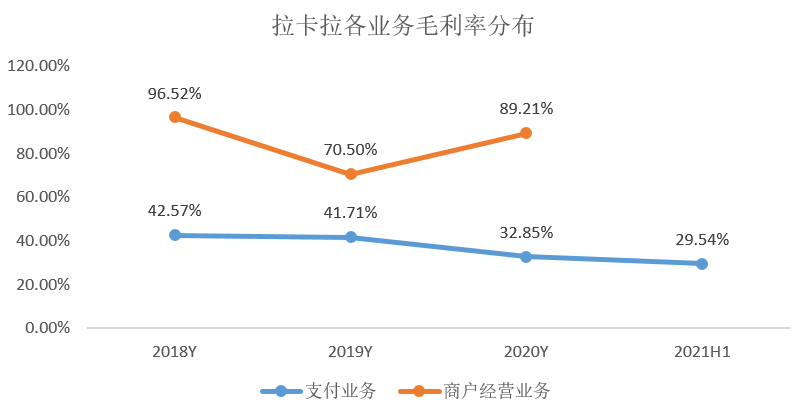

不过,从盈利的另一个相对指标毛利率来看,拉卡拉的表现也就差强人意了。

数据显示,毛利率指标从2018年的44.57%降至2021年H1的34.9%,毛利率降幅接近10%。

而引起毛利率下滑明显的主要原因,拆分业务来看,还是受支付业务毛利率下滑的影响。

从数据来看,支付业务毛利率从2018年的42.7%降至2020年的32.85%,2021年年中更是进一步降至29.54%,期间下降了13.16pct。同期科技服务业务毛利率虽然也从2018年96.52%降至2020年的89.21%,但是结合该业务不断壮大的营收,毛利率下滑也情有可原,毕竟不是什么业务都能像茅台一样有着90%的毛利率。

综合上述种种,拉卡拉支付业务现阶段面临的是“既不增收又不增利”双重困境,而科技服务业务虽然增收又增利,但是其较小的业务规模,依然需要拉卡拉给予其较多的时间进行培育。至少现阶段还不能扛起二次增长的大旗。

03、结语

线下支付领域经过一系列的兼并收购、转型、出海、破产等混战之后,作为线下支付时代王者的拉卡拉,虽然最终在2019年成功登陆资本市场,但不得不面对转型所带来“阵痛期”。

对于转型的效果,不能说很显著,线下收单及支付业务的营收,依然占据了80%及以上。如果原有业务可持续,那也大可不必折腾,但“既不增收又不增利”的现实,又倒逼着它寻找新出路。重新收购企业征信业务,还有入股蓝色光标,到底打得什么算盘,未来能带来多大收益,还有待观察。从这点来说,拉卡拉的转型之路依然长途漫漫。

评论