文|清流工作室 韩江雪

主编|赵妍

今年1月28号以来,美吉姆(002621.SZ)凭借三胎概念,在14个交易日里拉出10个涨停板,特别是2月23日,股价从跌停板迅速拉至涨停板,成为沪深两市万众瞩目的大妖股。

美吉姆前身是三垒股份,主营双壁波纹管生产设备,2011年9月上市。后来经过大名鼎鼎的中植系接盘,又并购早教资产,才有现在的“美吉姆”。

清流工作室研究发现,单纯看财务数据,美吉姆业绩华丽。但华丽背后,暗藏玄机。一群严重亏损、资不抵债的关联方大客户,正在为美吉姆输送业绩。他们既是客户,也是并购案里的业绩承诺方。这背后究竟藏着什么秘密?

同时,截止到2021年9月30日,美吉姆总资产规模为34.76亿元,其中商誉14.56亿元、无形资产12.85亿元,两者合计金额27.41亿元,占其总资产比例高达78.86%。两者减值风险值得警惕。

“业绩变脸”史

翻看002621.SZ的历史,是一部“业绩变脸”史。

美吉姆前身是三垒股份,主营双壁波纹管生产设备,2011年9月上市。上市之后公司业绩迅速变脸,2011年至2016年,其营业收入从2.39亿下降至0.67亿,降幅为71.97%;扣非后净利润从7186.05万元下降至972.17万元,降幅高达86.47%。

三垒股份上市之后,控股股东股份锁定5年,于2016年9月底解禁。

2016年11月,股票解禁不到2个月的控股方宣布卖壳,控股股东俞建模及其一致行动人俞洋以每股转让价40.65元、总价款12亿元出售三垒股份13.12%的股权,接盘方是大名鼎鼎的中植集团控制的珠海融诚投资中心(有限合伙)(下称“珠海融诚”)。

同时,俞建模、俞洋将其另外15.88%公司股份表决权委托给珠海融诚,三垒股份的实际控制人变更为中植系老板解直锟。

2017年1月和2018年1月,珠海融诚分别斥资8.99亿、7亿,收购三垒股份9.84%、6.04%股份。

至此,珠海融诚累计斥资28亿,拿下了三垒股份29%的股份。

中植系是中国资本市场最负盛名的“玩壳”高手,其入主三垒股份后,立马发起对外并购。

2017年2月,三垒股份宣布斥资3亿元,收购北京楷德教育咨询有限公司(下称“楷德教育”)100%股权,楷德教育主营国内低龄留学服务,为赴美留学学生提供专业的考试培训和申请服务。

楷德教育给出的业绩承诺为2017年、2018年和2019年扣非净利润分别不低于2000万元、2600万元、3200万元。历年财报数据显示,在业绩承诺期,楷德教育勉强完成了业绩承诺,仅2019年完成扣非净利润3081万元,比业绩承诺少了119万元。

只是承诺期一过,楷德教育的业绩立马变脸,2020年营业收入4635万元,净利润仅为828万元,同比暴跌72.89%。

2021年上半年,楷德教育仅实现营收965.18万元,净利润-337.63万元,开始陷入亏损境地,成为公司的业绩包袱。于是,2021年12月4日,公司宣布出售楷德教育,而出售价格仅为1500万元,只有当初收购价格的5%!

有意思的是,楷德教育的接盘方是湖州唐文企业管理咨询有限公司,该公司的实际控制人就是解直锟。这意味着,上市公司将3亿收购来的资产,1500万卖给关联方。“高买低卖”的操作,引发市场关注。

楷德教育这场并购只是小试牛刀,在后续“美吉姆”的并购案例上,中植系“再显神通”。

2018年6月,三垒股份再次抛出重磅并购方案,旗下控股子公司启星未来(天津)教育咨询有限公司拟以33亿元的对价,收购天津美杰姆教育科技有限公司100%股权(下称“美杰姆”)。

截止到2017年12月31日,美杰姆归属于母公司股东的净资产仅为0.86亿元,而评估值高达33.07亿元,评估增值 32.22亿元,增值率为3766.04%!

经交易各方友好协商,在评估值的基础上优惠了700万,美杰姆最终交易价格为33亿元。

美杰姆是一家早教机构,旗下品牌“美吉姆”源自美国“美吉姆”婴幼儿早教品牌,主要面向0-6岁儿童提供培训课程。

2014年5月,霍晓馨、刘俊君等人在太平洋岛国萨摩亚注册成立MEGA公司,MEGA在当年10月斥资150万美元,取得了美国美吉姆在亚洲地区永久、免费独家授权,包括商标、域名、运营权等,相当于是一次性买断了其在亚洲地区的核心知识产权。

其后,霍晓馨等人通过一系列股权运作,将“美吉姆”这个品牌装进天津美杰姆公司,4年之后,这个当初花了150万美元买下来的洋品牌,以33亿人民币的价格卖给了上市公司。

华丽业绩之谜

从并购之前的业绩来看,美杰姆2016年至2018年1-6月份的营收分别是1.2亿、2.17亿、1.5亿,净利润分别是3,556.43万元、8,744.34万元、6,179.71万元,收入和利润均展现出强劲的增长势头。

同期毛利率分别是56.83%、67.47%、74.7%,销售净利率也从2016年的29.6%飙升到2018年上半年的41.29%,如此强悍的盈利能力令人惊叹。

早教行业有如此暴利吗?与之对比的是美国上市的早教机构红黄蓝的财务数据。2016年至2018年,红黄蓝的营收规模分别是1.09亿美元、1.41亿美元及1.56亿美元,营收规模远大于美吉姆,但是同期的毛利率分别只有15.6%、21.28%、16.67%,美杰姆同期的毛利率分别是红黄蓝的3.64倍、3.17倍和4.48倍。

2016年至2018年,红黄蓝的销售净利率分别是5.5%、4.96%、-1.28%,红黄蓝由于2017年11月由虐童事件影响,所以2018年销售净利率下降事出有因,单看2016年和2017年,美杰姆的销售净利率分别是红黄蓝的5.37倍和8.13倍。

再看并购之后的业绩表现,2018年至2021年上半年,美杰姆的营收分别是3.62亿、4.11亿、2.35亿、1.59亿,净利润分别是1.9亿、2.38亿、0.97亿、0.68亿,销售净利率分别是52.35%、57.94%、41.22%、43%,虽然2020年以来,由于疫情的影响美杰姆的营收规模、利润水平及盈利能力都有所下滑,但是即使在疫情冲击之下,其销售净利率水平依然保持在40%以上。

那么美杰姆惊艳的盈利能力背后,又有着怎样的奥妙呢?

清流工作室研究发现,美杰姆在上市之前,进行了一些列复杂的股权运作。在业务方面,美杰姆将其旗下60家直营早教中心子公司股权,转让至霍晓馨等原股东控制的公司名下,美杰姆名下只保留了两家直营中心。

通过这样的运作,美杰姆变成了一家“品牌输出商”,也就是说它只卖品牌,原来那些直营中心的经营业绩跟它无关,它只稳当地收取“特许经营费”,也就是“加盟费”。

这样一来,一方面能保证它的业绩的稳定性,另一方能大大提升其“盈利能力”。

当然,奥妙绝非仅仅如此。

当直营店剥离到原股东公司名下之后,这些直营店就变成了美杰姆的客户,而这些客户又是其关联方,这样以来,美杰姆的客户中,就包含了大量的关联方,而这些关联方又是美杰姆的原控股股东,在并购中有业绩承诺。

美杰姆原股东给出的业绩承诺为:2018年、2019年、2020年的实际实现的净利润分别不低于人民币1.80亿元、2.38亿元、2.90亿元。

这就形成了一个特殊而微妙的处境:美杰姆的原股东霍晓馨等人,既是并购案中的业绩承诺方,又是其客户。

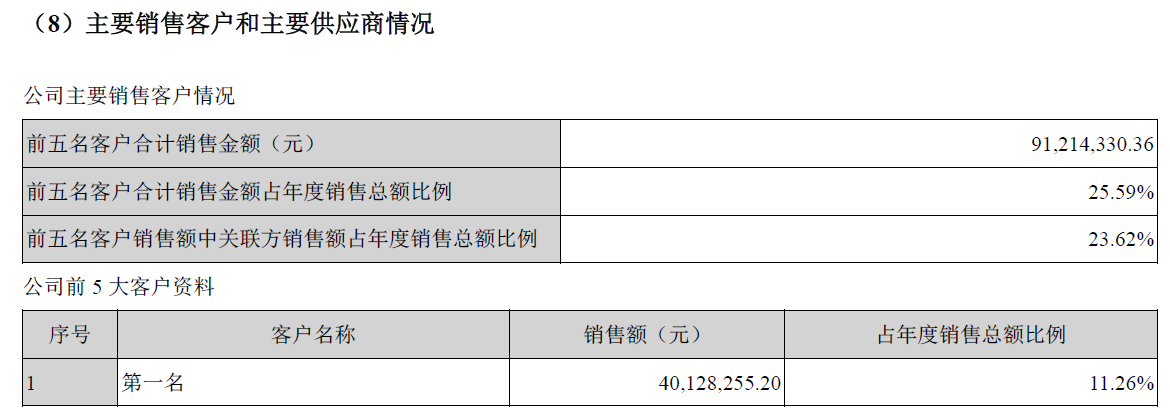

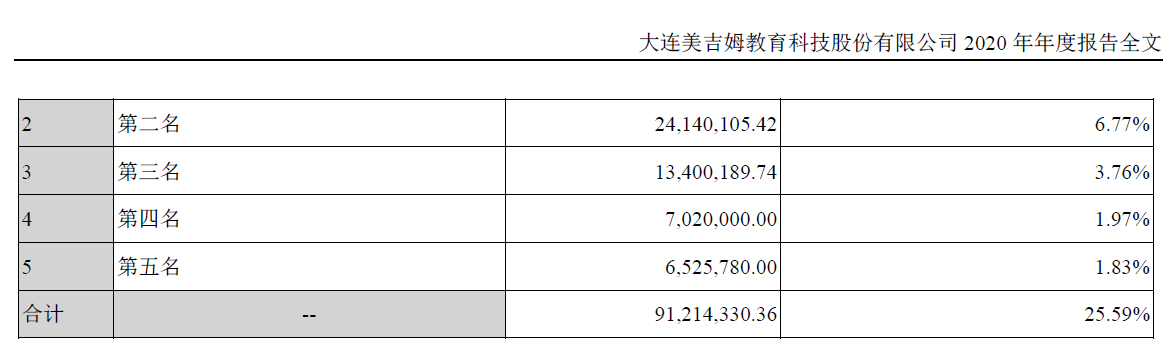

所以自2018年以来,上市公司美吉姆每年都有大量的关联方交易,我们以2020年为例。根据美吉姆2020年财报披露,其2020年前五大客户销售金额9121.43万元,占其销售总额的25.29%,其中关联方销售占比高达23.62%。

从以上数据中我们可以判断,美吉姆2020年前五大客户中,第一名、第二名、第三名和第五名,都是其关联方,合计销售金额为8419.43万元。

那么美吉姆的这些大客户们,其经营状况到底如何呢?

根据美吉姆2022年1月28日发布的《关于2022年度日常关联交易预计的公告》披露,这些大客户的经营状况惨不忍睹。

比如关联方天津美智博思教育科技有限公司,该公司控股的美吉姆中心数量高达88家。截至2021年9月末,该公司净资产为-28,512,722.56元,2021年1-9月营业收入0元,净利润-9,151,161.25元。

沈阳智捷教育咨询有限公司控股的美吉姆中心数量为10家。截至2021年9月末,该公司净资产为-1,966,743.69元,2021年1-9月营业收入0元,净利润-2,840,556.24元。

沈阳馨吉晟咨询管理有限公司控股的美吉姆中心数量为21家。截至2021年9月末,该公司净资产为-11,986,672.27元,2021年1-9月营业收入2,376,237.62元,净利润-2,957,521.55元。

天津美智博锐企业管理有限公司控股的美吉姆中心数量为2家。截至2021年9月末,该公司净资产为-6,177,840.13元,2021年1-9月营业收入0元,净利润-333,079.33元。

从以上数据我们可以看出,这些大客户们全部处于亏损状态,且都已经严重资不抵债!

美杰姆华丽的财务数据和大客户们的惨淡经营,形成了鲜明的对比。

美杰姆华丽的财务数据背后,有没有关联方们的利益输送呢?当业绩承诺期满之后,这些亏损严重的关联方,会不会拂袖而去呢?

大客户成老赖

在疫情的冲击之下,虽然美杰姆的盈利能力依然彪悍,但是营收和利润均大幅下降,更令人担忧的是,在营收大幅下滑的背景下,其应收账款余额急剧飙升。

2019年至2021年前三季度,上市公司美吉姆的营收分别是6.3亿、3.56亿、2.61亿,而其应收账款余额分别是0.59亿、1.14亿、2.09亿,两者形成了巨大的反差。

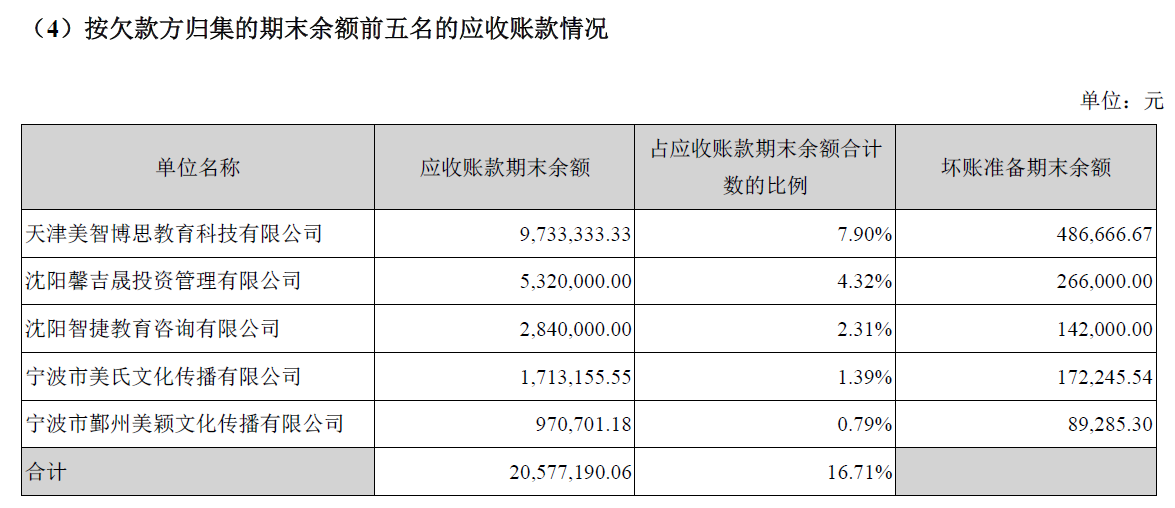

而清流工作室研究发现,其应收账款前五名中,已经有大客户变成了失信人。

2020年美吉姆的前五大应收客户中,前三大应收单位都是关联方,第四大应收单位宁波市美氏文化传播有限公司和第五大应收单位宁波市鄞州美颖文化传播有限公司都是自然人许杨扬控制的公司,持股比例均为70%。

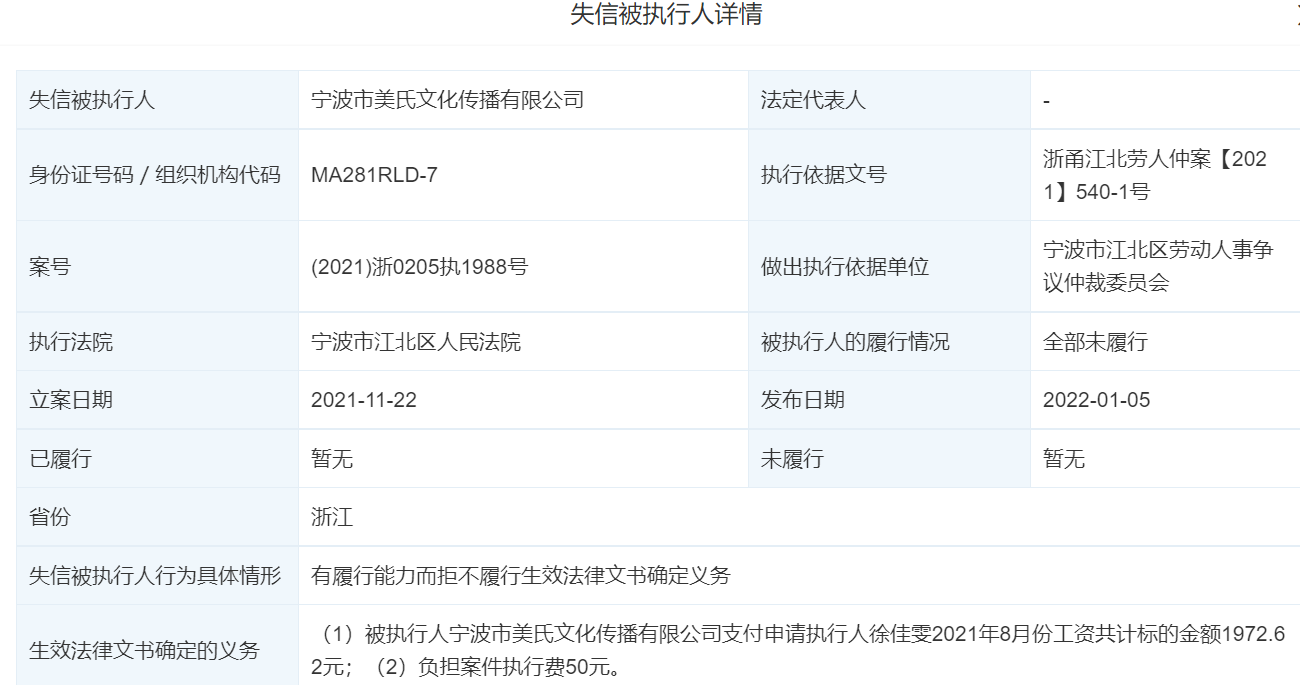

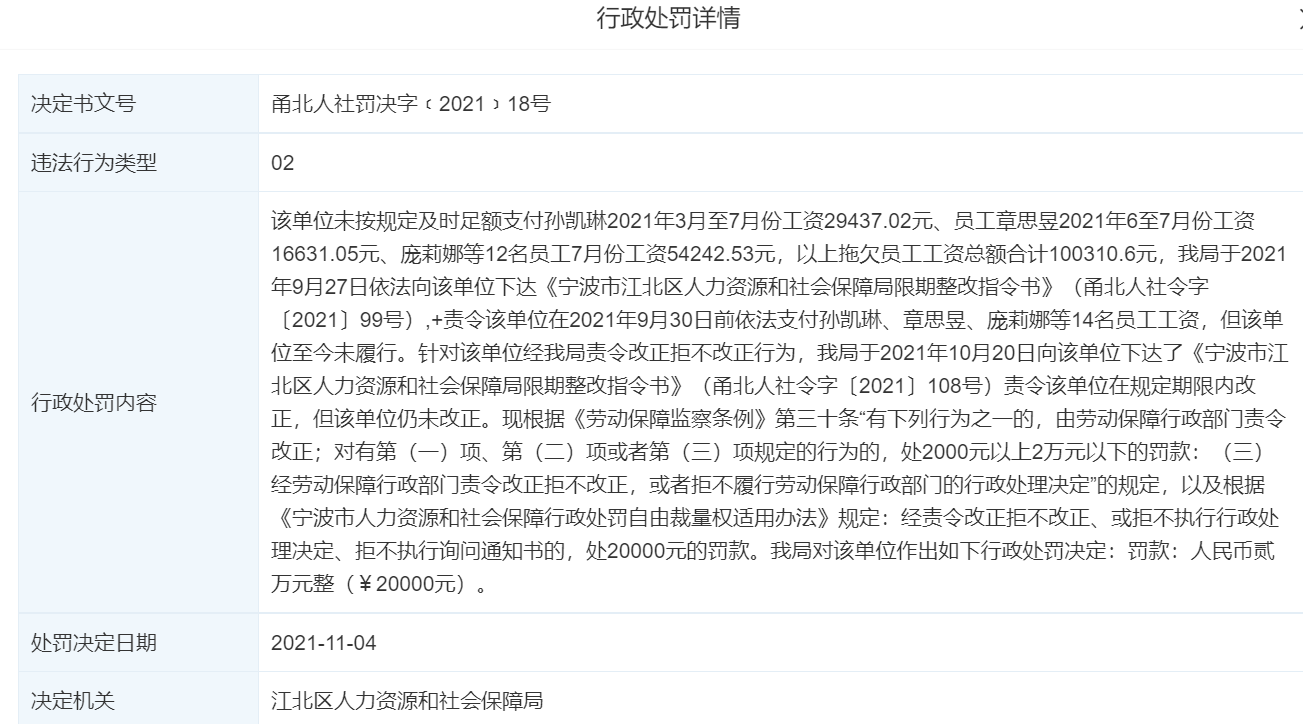

2021年11月,美氏文化及其老板许杨扬因拖欠员工工资被法院判定为失信人:

另外,2021年11月,美氏文化因拖欠14名员工工资10万余元,被宁波市江北区人力资源和社会保障局罚款2万元:

许杨扬旗下的另一家公司美颖文化则因教育培训合同纠纷被法院判断为失信人:

而根据美吉姆2022年中报披露,截止到2022年6月底,宁波市美氏文化传播有限公司尚欠美吉姆192.22万元,这些款项能否收回,是一个巨大的未知数。

商誉和无形资产减值风险

截止到2021年9月30日,美吉姆总资产规模为34.76亿元,其中商誉14.56亿元、无形资产12.85亿元,两者合计金额27.41亿元,占其总资产比例高达78.86%。

2017年和2018年,三垒股份通过并购楷德教育和美杰姆,分别形成商誉2.89亿、17.97亿元,两者合计金额高达20.86亿元。

2020年,由于业绩未达预期,楷德教育和美杰姆分别计提商誉减值2.37亿、3.92亿,合计金额6.29亿,导致美吉姆当年亏损4.78亿元。

2022年1月29日,美吉姆发布2021年业绩预告,预计当年净利润亏损1.5亿至1.95亿,扣非后净利润亏损4.8亿至6亿,核心因素就是对美杰姆计提商誉减值,当期减值金额约为7亿元至8亿元。

即使2021年美杰姆计提商誉减值8亿,2022年美杰姆形成的尚未减值的商誉金额仍在6亿以上,后续仍然有大额商誉减值风险。

跟商誉比起来,美吉姆账面上的无形资产显得更加奇妙。

在美杰姆被并购之初,账面上并没有多少无形资产,根据三垒股份资产收购报告书数据,截止到2018年6月底,美杰姆账面上的无形资产余额仅为1032.35万元。

而被纳入上市公司之后,美吉姆账面上的无形资产暴增,到2018年底,其账面上的无形资产余额高达13亿元!其中增加的特许权,金额就高达12.28亿元!

特许权是怎么回事?

前面提到过,2014年10月,美杰姆原股东霍晓馨等人斥资150万美元,取得了美国美吉姆在亚洲地区永久、免费独家授权,这项权利在2018年经评估师们一评估,价值就超过12亿,实在是令人瞠目结舌!

就这样,金额高达12.28亿元的“特许权”,堂而皇之地进入了上市公司美吉姆的资产负债表。

更奇妙地是,这12.28亿元“特许权”,由于是永久性授权,所以没有摊销年限,也就是说,它每年无需计提无形资产摊销,既增加了资产,又不会影响利润,可谓是一箭双雕。

问题是,因为根据我国的会计准则,对于使用寿命不确定的无形资产,每个年度都是需要进行减值测试的。2020年以来,美杰姆的经营业绩大幅下降,以至于多次大幅计提商誉减值,那么这些金额高达12.28亿元的所谓“特许权”,为什么就没有发生减值呢?

韩江雪是清流工作室特约首席研究员。

爆料邮箱:stoolpigeon@service.netease.com

评论