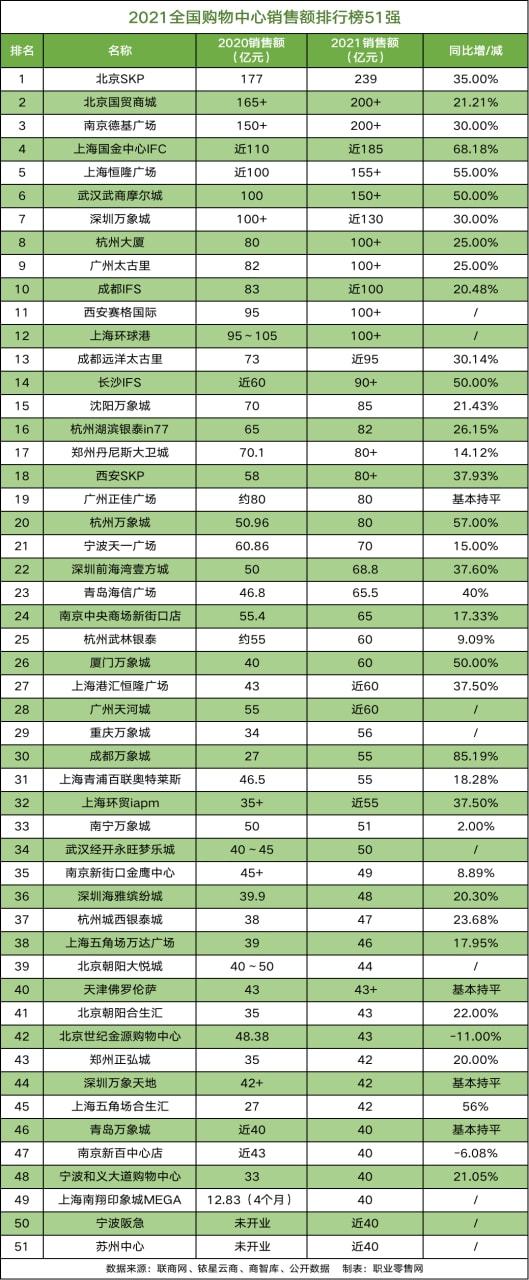

近期,全国各大购物中心的营业额都陆续公布,成都也终于迎来首家营业额“破百亿”的购物中心——IFS,以约110亿元的成绩位居全国第十。同时95亿的远洋太古里、55亿的万象城也均进入前五十位。

第一太平戴维斯于2021年末发布的《中国零售20城》中,成都再次位居中国零售第四城,仅次于上海、北京和深圳。

尽管成都商业市场一直是大牌必争之地,但在特殊时期,成都体现出的抗风险力与消费力,依然超出预期。

01 不止春熙路 成都商业“春满园”

从数据来看,成都地区营业额最高的两家购物中心均是位于春熙路商圈的IFS和远洋太古里,领头羊IFS去年凭借33.2%的同比增长首度突破百亿营业额大关,太古里的成绩距离百亿也已是咫尺之遥。作为全国闻名的商圈和地标式场景,拥有这个成绩并不意外。

更甚在于,前段时间据业内人士表示,位于远洋太古里的“GUCCI旗舰店”成为了2021年全球销售额最高的正价门店,问鼎“全球店王”,成都人民的购买力着实超出预期。作为头号“网红”场景的太古里营业额未突破百亿,主要原因也包括相当数量的商铺处于围挡修建状态,从年末开始,都将陆续全新开放,因此预计2022年会取得更乐观的增长。

“双子星”带领下包括王府井百货、晶融汇等商业体在内的春熙路商圈持续繁荣,而其余主流商圈同样情况良好。去年新开二期的万象城现在共有4栋购物中心(A、B、C、D馆),总商业面积达到30万平方米,晋升为成都主城区最大的商业综合体,更大的面积带来的是更全面覆盖的购物体验。最终总体年度营业额约55亿元,同比增长203%,可以说目前已坐稳成都商业体的第三把交椅。

此外位于火车南站商圈的凯德天府,也在积极调整业态布局,同样收获了良好结果。于2021年末新开二期的远大购物中心也成为城南的热门商业体,另外呈现布局更广泛的龙湖天街、万达广场也都在其辐射领域拥有稳定表现。

在稳定格局下,诸多商业体也在谋求突破。通过总结,可以看出基本围绕“旗舰店经济”“首店经济”“街区经济”三大关键词,以及朝年轻一代人的喜好上做出探索。

2021年,营业额排名第五的成都大悦城便围绕“潮玩”和“公园”做出积极调整,以吸引更多年轻客群。据悉共调整品牌多达127个、面积15054.87㎡、主动调整率高达16.8%,最终收获20亿元的全年营业额。可以说,因为有大悦城这样作为区域核心的商业体存在,武侯新城才更显得实际。

所谓“旗舰店经济”,主要依靠更高规格的门店、服务、业态乃至限定活动、产品等方面同一般门店拉开差距,以此招揽更多客流和销售。例如,去年1月8日于晶融汇亮相的麦当劳全球首家M3风格玩味旗舰店;今年1月21日正式开业的路易威登之家,可谓1月成都弄潮儿们的热点话题,作为继上海、北京之后的第三家,成都的时尚地位和消费能力可以说得到了品牌的充分认可。据悉,门店采用全透明玻璃屋设计,亦是中国首家透明风格设计门店,穿梭其间的巨大“虎尾”艺术装置颇为吸引眼球。

“首店经济”强调的则是稀缺性,以此策略取得显著成果的,则是银泰in99,在春熙路商圈趋于饱和以及自身积极调整的前提下,在过去一年间的招引品牌以更彰显品位的设计师品牌为主,如当下人气极高的BALENCIAGA、Vivienne Westwood、Chrome Hearts克罗心等等,其中包括17家品牌首店。据悉,目前整体出租率高达98%,销售额同比增长约70%,且作为交子商圈目前唯一的高端商业综合体,成为当之无愧的交子商圈门户,2021年营业额达22亿元。

此外值得一提的是,日渐“落寞”的仁恒置地广场也在去年7月宣布带来西南地区首家日本知名书店——茑屋书店,一时间收获较高关注度,万象城则招引到了星巴克臻选 咖啡·酒坊成都首店。

“街区经济”的兴起则与城市更新的政策密切相关,包括宽窄巷子、猛追湾、玉林路街区等街区的更新,与传统的大型商业体的策略自然不同,不以传统业态和更具号召力的品牌为基础,而是更注重文创属性,招引更具特质的品牌入驻,大多体量较小。且通过不时的主题活动,都构建出一定的圈层特质。比起愈发高大上的商业体,街区经济策略无疑保留了更多烟火气,因而诸如交子金融大街、即将开设二期的铁像寺水街、王府井Discovery也在街区基础上发展而来。

02 不止市中心 新商圈”向外“生长

随着成都城市建设的不断外扩,大型商业中心也早已不是核心区域的专享。二圈层的商业如今像雨后春笋,不断发芽成长中。如龙泉驿区的世茂广场;新都区的龙湖锦宸天街、旭辉Cmall、保利广场·大都汇等,整体呈现外扩趋势。

而拥有4万+常驻群体和16万工作群体的金融城区域则是如今的发展重点。早在2019年12月,成都建设国际消费中心城市大会上,相关政府部门便明确提出高新区将建设以交子公园商圈为中心的国际级地标性商圈。

之后的关键节点则是去年8月,随着“交子之环”亮相,交子金融大街正式开街,公众也将更多视野投注于此。区域商业持续发展,“交子公园商圈”亦正式成为继春熙路商圈后,成都第二标识性都市级商圈。

整个交子商圈由于覆盖面积较广,实际又能分为几个小区域:以银泰in99、合景·悠方、交子金融大街为代表的金融城西区域,和目前拥有环球中心和即将开业的成都SKP、招商大魔方的桂溪区域,以及尚待成熟的金融城东区域。

过去一年,整个城南在商业上已有许多亮眼项目上新。位于大源的港汇天地,号称“公园”才是主体;而大源公园内的REGULAR源野则以高品质高格调探索起了商业可能性;金融城商圈内上新了专注高端餐饮的华商金融中心;华阳的和悦广场带来了山姆商店;新川上新了同OPPO深度合作的小体量的明日巴适等等。

不过众所周知,计划于今年开业的成都SKP才是关键节点,是当前城南商业集中爆发的“高潮”部分。其“地上公园,地下商业”的特色形式以及SKP自身强大的招引能力,必然也值得期待。能否补足区域所欠缺的商业氛围,促使真正的两极格局形成,都是接下来翘首以盼的事。而更南处,以西部博览城为核心的天府新区商圈也蓄势待发,未来多极格局同样可以展望。

据购成都最新消息,2022年确认新开商业项目27座,新增总建筑面积超210万方。这些数字代表了市场的看好,也势必带来了竞争压力,但更多竞争便意味着需要亮出更多”好牌“,最终受惠的将是消费者。

无论是老牌商业体的革新或转型,还是不断增长的新兴商业体,不在同一起跑线,却都在奋勇奔跑。即便暂时处于后疫情时代,其良好的发展态势和布局计划都足以证明成都的商业潜力之高,甚至仍可以进一步发掘。

来源:天府楼市

评论