记者 |

A股史上发行价最高的股票,第一是禾迈股份(688032.SH),第二便是义翘神州(301047.SZ)。上市半年后,义翘神州交出2021年成绩单,营收及净利润均大幅下滑。

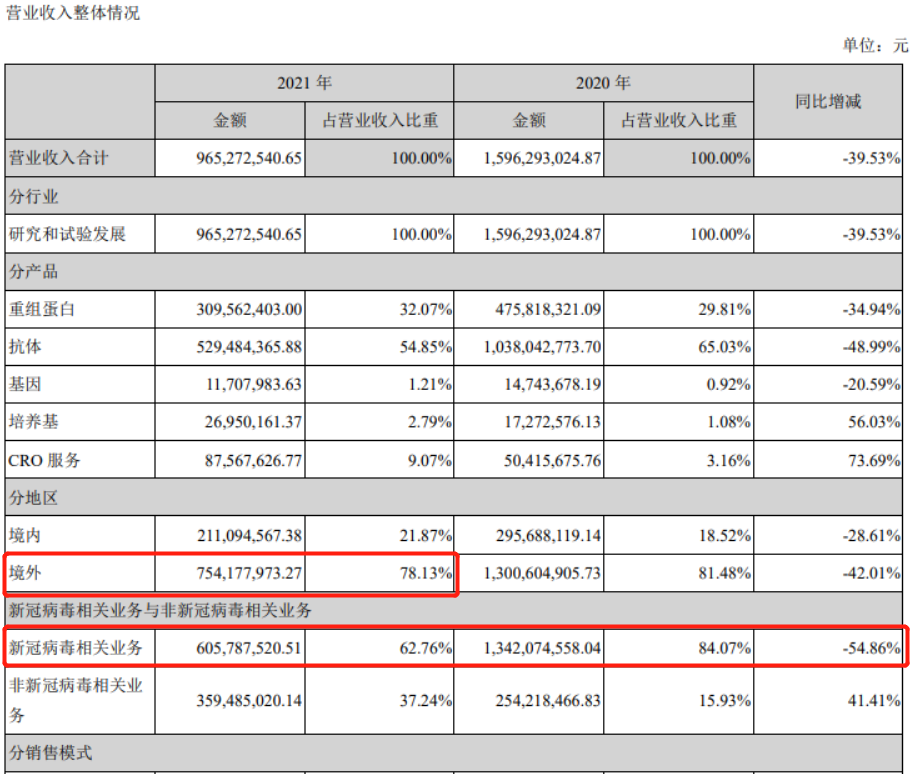

2月27日晚义翘神州2021年年报显示,公司去年实现营业收入9.65亿元,同比下降39.53%;实现归属于上市公司股东的净利润7.20亿元,同比下降36.15%。

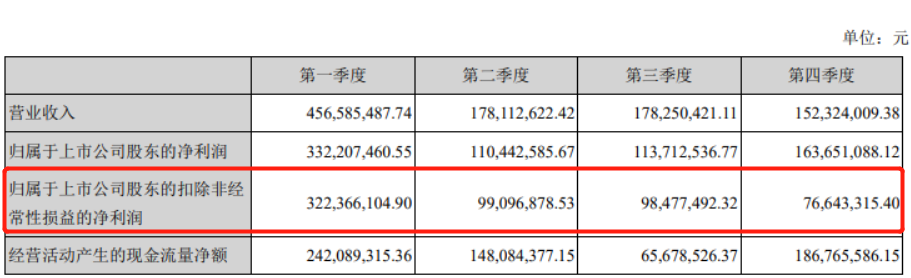

分季度来看,2021年义翘神州拿到一季度“开门红”后,第二季度营收环比下滑约60%,并一直维持在低位。从扣非净利润来看,公司盈利空间也在被逐渐压缩。

义翘神州对此的解释是,2021年整体业绩下降主要是新冠病毒相关业务受疫情变化、防控政策、市场竞争等因素影响,非新冠病毒相关业务保持了持续快速增长。

义翘神州主要业务包括重组蛋白、抗体、基因和培养基等产品,以及重组蛋白、抗体的开发和生物分析检测等服务。新冠疫情以来,公司迅速开发出一系列新冠病毒相关蛋白、抗体等生物试剂产品,被国内外客户大量采购,公司业绩迅速增长。

新冠病毒相关业务一直是义翘神州的主要收入来源。2020年公司营收较上年同期增长782.77%,其中新冠病毒相关产品撑起了大部分营收,占当期总营收的84.07%。次年公司上市,并在市场热捧新冠相关产品之时,拿到了极高的估值。

靠新冠病毒相关业务上市,但如今行业竞争加剧,义翘神州难以维持高速增长,难免出现营收下滑窘境。

分业务来看,2021年义翘神州新冠病毒相关产品收入6.06亿元,占总营收的62.76%,仍是公司的半壁江山。值得注意的是,这一业务在2020年的总营收为13.42亿元,同比下降54.86%。

值得一提的是,义翘神州在上市前就预见了此次业绩大跌。

在招股书中义翘神州坦言,虽然非新冠病毒相关产品收入预计能够保持增长,但由于新冠病毒相关产品的市场需求存在较大不确定性,2021年公司总体营业收入及营业利润水平存在较上年下滑50%以上的风险。这一数据与实际情况相差无几。

义翘神州也在努力摆脱对新冠病毒相关业务的依赖,且2021年有所成效。公司非新冠病毒相关业务2021年实现营收35.95亿元,同比增长41.41%。

从销售地区来看,义翘神州主要销售地位于境外,2021年公司境外收入占总营收的约80%;其中美国是公司重要市场,占总营收的36.89%。公司也提示风险称,若未来中美贸易摩擦加剧,可能导致产品价格竞争力下降;若受到其他贸易政策限制,可能无法出口至美国,将对公司在美国市场的销售造成重大不利影响。

未来,义翘神州的新冠病毒相关业务发展存在不确定性,可能导致2022年业绩继续下滑。

义翘神州提示风险称,随着各国防控经验、检测手段、疫苗接种的普及,新冠疫情有可能逐步得到控制,公司新冠病毒相关产品收入可能有所回落,相关存货亦有可能随着市场需求的下降而发生减值。

义翘神州还表示,虽然公司非新冠病毒相关产品收入预计能够持续增长,但由于新冠病毒相关产品的市场需求存在较大不确定性,2022年公司总体营业收入及营业利润水平存在较上年下滑的风险。

从二级市场来看,义翘神州上市后股价冲至699.38元/股,随后震荡下行,近期股价表现较为稳定,或是由估值泡沫破灭导致。公司最新股价为332.77元/股,较高点已跌去52%。

评论