文|野马财经资本研究组 缪凌云

受原材料价格持续上涨影响,2021年,金针菇行业内卷进一步加重,根据业绩预告,四家上市公司利润均出现大幅下滑,甚至亏损。

在此局面下,行业内各家公司都在寻求自己的生存之道,谋求破局。大哥“雪榕生物”目前的思路,即将重心保持在金针菇工厂化、全国化,乃至国际化布局;二哥众兴菌业分出了更多的精力与资源进行多元化布局,成功开辟双孢菇第二利润点,并进行了酒业投资等跨界尝试。

从资本角度来看,多元化一直是企业打开想象空间的法宝,更是红海行业常见的做法,但从产业角度考量,进军自己不熟悉的领域,对企业管理者的战略研判、条线管理、资源分配等能力提出了更大的挑战。

风险与收益之间,各自的侧重点略有不同。

双孢菇收入占比近半,第二利润点开辟

和始创于27年前的雪榕生物(300511.SZ)相比,2005年诞生的众兴菌业(002772.SZ)称得上是后起之秀。

截至2021年中,其金针菇日产能达到745吨,稍低于雪榕生物的950吨,稳坐行业二把手交椅。

不过,受季节性波动较大、行业进入门槛低、可替代性强、C端品牌效应有限等多重因素影响,所有金针菇企业都面临着品牌溢价有限,利润率难以提高的问题,2016年,众兴菌业开始进军双孢菇领域。

双孢菇,俗称“口蘑”(也有其它菌菇被称为口蘑),氨基酸、核苷酸、维生素含量丰富,有着“素中之王”、“世界菇”等美誉,比金针菇营养价值更高。

双孢菇较难培育,产量不容易提高,技术壁垒高于金针菇。且随着我国消费者生活水平的不断提高,以及营养意识的增强,双孢菇市场规模还有很大的提升空间。

从成本来看,金针菇原材料主要是棉籽壳、玉米芯、大豆皮、米糠等,它们所对应的棉花、大豆、玉米价格,近年来呈现快速上涨态势,这也是四家金针菇相关上市公司,2021年度盈利大幅下降的重要原因。而双孢菇的原材料,则为麦草、 鸡粪、草炭土,这些东西更加常见,价格要稳定许多。

基于此背景,众兴菌业双孢菇业务发展顺利,截至2021年中,日产能已经达到280吨,位列全国前列。

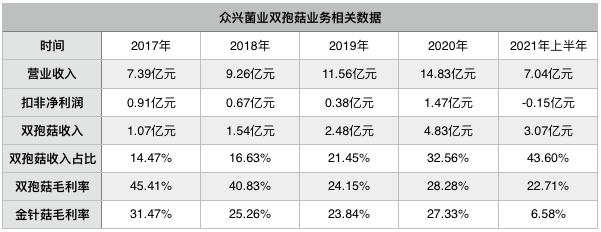

上图信息整理自相关财报

财报显示,2017年至2020年,众兴菌业营业收入从7.39亿元增长至14.83亿元,增长约一倍,双孢菇收入则从1.07亿元增长至4.83亿元,涨幅451.4%。双孢菇收入占营收比重,亦从14.47%增长至32.56%,2021年上半年进一步上涨至43.6%。

野马财经研究组同时注意到,在种金针菇的同时,其他公司也相继进入真姬菇(蟹味菇)、杏鲍菇、鹿茸菇等领域,并取得了一定进展,但步伐慢上一些。

截至2021年上半年,雪榕生物、华绿生物(300970.SZ)、万辰生物(300972.SZ)金针菇收入占营收比重分别为69.39%、85.88%、77.71%。

上图信息整理自相关财报

此外,虽然都属于菌菇,但对比上面两张图,可以看到双孢菇与金针菇的毛利率季节性波动并不相同,再加上前文所提原材料的差异,种种因素叠加,2021年,在华绿生物、万辰生物业绩预降接近100%,雪榕生物由盈转亏的情况下,众兴菌业80%左右的扣非净利润降幅,表现稍好。

试水酒业未果,股价坐上过山车

如果说开拓新产品,是金针菇头部企业的共同选择,只不过进展有所差异,那跨界白酒行业,则体现了众兴菌业不同的战略选择。

2021年6月21日,众兴菌业抛出一份《签署股权收购合作意向书提示性公告》,称拟以现金方式,收购贵州茅台镇圣窖酒业股份有限公司(下称“圣窖酒业”)100%股份。

彼时,白酒股热度未消,消息抛出后,公司股价随即迎来7个连续涨停,从8.76元/股,迅速上涨至17.24元/股的阶段性高点,成功翻倍。

不过,热闹的景象之下,伴随着一些不同的声音。

一方面,圣窖酒业2020年全年实现营业收入0.57亿元,实现净利润0.21亿元,相比众兴菌业同年14.83亿元的营收与1.47亿元的扣非净利润,影响有限;另一方面,从菌菇到酒业,跨界之大又该如何形成产业协同?

对于这些疑问,深交所也很快下发《关注函》。

值得一提的是,2021年10月15日,众兴菌业发布公告称,因市场宏观环境发生变化等原因,终止了收购,其股价也随之回落到8元/股左右的原点,坐了一次过山车。

不过,这次未果的并购,却反映出众兴菌业对于并购式发展的积极性。正如其在对《问询函》的回复中所强调的,自己“在2018年至2020年三年的年报中,均强调了积极寻找新的产业,以求增加新的盈利增长点”,而“无明显季节性波动的白酒业务,虽然不能与公司现有业务未形成协同,但有利于缓解利润的季节性波动,提高抗风险能力”。

毫无疑问,借助资本手段,能够快速拓展新的业务,实现“双主业”发展,从而摆脱金针菇乃至菌菇行业天花板的限制,打开想象空间。但在这一过程中,包括并购失败,并购后经营不善等风险因素亦大幅增加,对管理者的战略预判、管理、经营、协同等能力都提出了更高要求。

手中现金充裕,短期借款较少

除了对于新利润点的打造之外,支撑众兴菌业跨界投资、拓展新业务的另一个重要原因,是其手中有着充裕的资金。

2021年3季度末,众兴菌业现金及现金等价物余额16.87亿元,交易性金融资产2.11亿元,其中有不少理财产品。虽然有19.71亿元借款及3.8亿元应付债券,但其中长期借款18.7亿元,短期借款仅为1.01亿元。

上图信息整理自相关财报

并且,和雪榕、华绿、万辰一样,众兴菌业经营活动现金流量净额常年高于当期净利润,这是由于前期为了扩充产能、投资建厂形成的固定资产,需要进行折旧,拉低了账面利润,但换来了真金白银的效益。

手中有粮加上造血能力稳定,自然为众兴菌业拓展投资提供了底气。而写到这里,或许会有细心的读者提出另一个问题——众兴菌业为什么会有十多亿的长期借款。

实际上,截至2018年末,众兴菌业的长期借款还很少,仅为2.81亿元,2019年末突然增加至10.76亿元,且这些借款并没有着急的用途,而是大部分被用作了投资理财。更加重要的是,这些理财也大都是银行类低息保本的产品,收益率通常低于利率,左手高息借,右手低息存,白白侵蚀了不少利润,也不断引来投资者疑问。

当然,众兴菌业并不是在做“慈善”,2021年中,在互动平台上,公司回应称“借款主要是为未来项目建设储备的资金”,这一表态,也似乎与之谋求并购扩张的战略思路相契合。

纵向深耕与横向拓展共进的众兴菌业,有着更多的想象空间,同样存在着更大的不确定性。

评论