文 | 立方知造局 李昀 刘铮

编辑 | 唐晓园

全球95%的电子烟由中国生产。用它18mm*110mm铜锈斑驳的肺叶唱出另一类“中国制造”——狡滑、迅猛、残酷。本文将从电子烟解谜一条隐秘的商业丛林进化通道:

1、万宝路输给了“华强北”模式

2、悦刻们的野蛮生长和桎梏

3、快消品+互联网打法开启时代风口

4、宁德时代与亿纬锂能的不同选择,造就电子烟双向渗透

2005年夏天,艾艾因为吸烟上了报纸。人们从四处涌来一睹她“吞云吐雾”。

从11岁吸第一支烟开始,长年吸烟让她的身体日益虚弱。

第一秒,指尖轻轻夹起。第二秒,焦油覆盖牙齿。不到十秒,尼古丁被血液带至大脑,点亮神经末梢。每天十支烟,快活似神仙。

西安秦岭动物园终于看不下去了——黑猩猩艾艾被动物园进行强制戒烟。

但仅仅两天之后,另一条相关新闻的热度超过了黑猩猩犯烟瘾:饲养员递给了艾艾一个泛着金属光泽的小玩意。一支电子烟,由一家当地公司免费提供。一旁的记者立刻记录下:“这只造价900元的高科技产品,可以让烟民摆脱对香烟的依赖...”

这是人类电子烟史上最早的营销案例。

就在艾艾上热搜的一年前,世界上第一只电子烟在中国问世。发明者韩力将品牌取名“如烟”。不到三年,公司的销售额就超过10亿元,市值一度达到千亿港元。

但到了2013年,由于国内舆论和国外品牌的双重围堵,韩力最终退出了这个由他创造的世界。

未来,电子烟会以一种更出乎意料的方式,开启一个消费狂欢和资本竞争的时代。

五年后,在国际电子烟展览会上。万股烟气像澎湃的水母群落,笼罩了22万平米的深圳会展中心。一些穿着三点式的辣妹,在电音轰隆的白雾仙境中热舞,吸引来自世界各地的时髦青年。

2020年,全球电子烟行业的市场销售额达到424亿美元。在中国,电子烟企业数量在以30%的速度狂飙增长。

电子烟展会上的模特们 图源:电子烟家园

和电子烟的强劲增势相对的,是它的社会争议性:在一些人眼里,它是戒烟期的宠物伴侣;对于另一些人,它是毒蚀年轻人的洪水猛兽。

而在这片文章里,你将看到:对于那些制造它的中国人来说,它意味着——生于丛林,也长于丛林。

丛林,意味着富饶的捕食环境,恶劣的政策气候,残酷的市场竞争,隐蔽的商业赛道。而这些,也使得电子烟的进化之路异常艰险,又格外诱人。

在你看向它的某一时刻,它也许伏蛰,又也许凶猛。唯一可以确定的是,它没停下过主动或被动进化的脚步。从代工厂、到电池供应商、再到品牌方——中国电子烟人伺机而动、推波助澜的商业特性,最终养成了这只猛兽庞大而贪食的胃口和它所覆盖的斑斓生态圈。

1. “老破小”是乐园

为什么沙井电子烟可以完美复制华强北神话?为什么淘汰的产业格局能在电子烟行业中大杀四方?为什么最早做电子烟的主力人群是家庭主妇?

如今,在伦敦或曼哈顿最时髦的酒吧,你常能看见年轻人们围坐一圈,表演一种新的都市魔术——用电子烟吐出形状各异的烟圈。

其中的道具主角,都有一个共同的家乡:沙井。

每年,全世界90%的电子烟来自于这个位于深圳的城中村。很多电子烟工厂是典型的老破小——格局过时、生产低廉、经营规模小。

但它们却做到了很多大资本无法做到的事。

灰霾般的厂房,和叶片肥大的热带绿色植株群抢夺着地表空间——这是第一批电子烟人对于沙井的初印象。

在这个位于深圳郊区、总面积35.79平方公里的小镇上,至少聚集着四五百家电子烟代工厂。平均每1平方公里就有14家。

密集微型点阵的产业分布格局,在很多年前的深圳就已不再流行。过时的原因在于产业市场的逐渐饱和。

然而,过时的产业格局,如果碰撞的是一个无限辽阔的市场,那就是一个截然不同的故事。——比如中国电子烟纵情滋长的前十年。

2008年,很多电子烟人拥有自己厂房的第一年。彼时,韩力“如烟”——中国的第一家电子烟品牌,因为过度宣传电子烟的戒烟效果,被央视封杀。电子烟的内销出路从此风声鹤唳。

出头鸟被枪声惊走,也为千万只鸟指明了飞行轨迹。中国电子烟人发现,销往海外的门户原来一直开放着——门外的金光大道,更适合野心驰骋。

当时,全球的控烟政策使传统烟草行业式微。而电子烟作为替代品,年均复合增长30%,海外市场地远天高。

在深圳,陆续出现了很多仿制如烟产品的工厂。恰逢深圳把加工制造业和电镀、喷油等污染型产业往郊区转移,沙井等地则正好承接了这些产业,其中很多都是中小型企业。

中小型企业的抱团,尽管经常会被看成是产业技术落后、土地利用率低下的表现,但对电子类产业发展着实有两个好处:第一是供应组件的细分生产,第二是批发商的落户。

这让沙井的电子烟得以复制华强北神话。

九十年代的华强北,就是从福田的一片拥有40多栋厂房、1.45平方公里的密集型工业区,成长为中国电子第一街。

华强电子世界 摄影:立方知造局

很快,沙井也成为了电子元件集散中心。2008年5月,沙井益华电子批发市场开始招商,势头火爆。周边的宿舍楼、酒店,一间难求。

一些有着敏锐金钱嗅觉的人半路出家,成为新晋电子烟人。他们在沙井建起了一片奇特而热情的买卖市场。

早前做山寨手机的厂老板和工人来了——带来了电路控制IC、电子开关、锂电池、控制芯片、传感器及LED指示器。这些都是电子烟的关键组件。

印度人、白人、中东人来了——手提着或轻或重的蛇皮袋,快步腾挪于电子烟厂家与批发商之间。

电子元器件这样的国际流通品,价格取决于汇率波动。在沙井买东西,两个小时以后,就是新的价格;几小时的迟疑,意味着价值十几万元的庆幸或遗憾。

华强北的电子烟产品 摄影:立方知造局

以前,只要华强北的商铺集体放假,北京中关村的电子产品价格就会立刻上涨;现在,打喷嚏能打到几千公里以外的地方,多了一个沙井。

在这些人的背后,是一个拥有百亿美元市额、20%年增长率的市场。他们是这个新星产业的华尔街之狼,破旧喧哗的小镇巷口就是他们的交易所。

毕竟:快,是这片自由乐园的绝对真理。

早期电子烟的技术含量不高,最核心的雾化环节靠金属加热丝和棉芯就能实现。没有技术压力的电子烟生产,就像卸掉重货的卡车,一脚油甩掉了最高限速。

为了追求出货速度,电子烟相关企业变得小而多。根据企查查信息,2009年,沙井及周边新注册电子烟相关公司有47家;五年后,这个数字变成了450。

到了2014年的时候,沙井到处塞满了生产电子烟的小作坊。上千家挂着“电子”、“科技”、“贸易”招牌的电子烟公司,被折叠在街边的灰色神秘大楼里。

工厂甚至不需要工人——在沙井,散兵游勇也凶悍。

一位将电子烟“工厂”设在洗车场的老板,把组装器件发给附近居民区的家庭妇女。早上拿过去,晚上拿回来,再焊一根线,就能出货了。

对于入门的电子烟玩家,从找合作商,租厂房,装修工厂,招工人到第一批产品出厂,3个月也足矣——这是沙井的平均速度。

这些电子烟制造商,体型小,出击快。像这一带最常见的大齿猛蚁,低调细弱,灵敏狡黠。

这意味着——时间的制胜关键,不仅在于快,还在于中国电子烟对于各国政策及市场见缝插针的灵活反应。

2. 生存就是跑赢时间

什么是争议型产品的生存指南?

为什么中国电子烟要进行环球旅行?

中国代工厂凭什么赢了万宝路?

不同行业,生存策略千差万别。对于家电、汽车、服装,相对宽松的政策使无数竞争者茁壮发育。如此,常见的生存手段如同动物求偶——打价格战。

然而,对于电子烟这种有争议的消费品来说,因为各国的研究、接受度、监管进程并不同步,市场情况变脸如变天。

前一秒钟赚得风生水起的宝地,下一秒钟就可能因为一组青少年吸食数据而泼出管控冷水;而前一秒钟对电子烟无人问津的市场,下一秒可能就因为本土综艺而引爆产品热销。

生存更像是在反复无常的环境里挣命。唯一的办法就是——打时间差。

电子烟展上的赛博朋克式一幕 摄影:立方知造局

2005年,如烟和一些本土电子烟企业相继进入中国市场。但最终因为政策打压落败。

2008年,中国电子烟第一次在美国海关的清货单上,各厂业务重心渐渐由中国转移至美国。

2011年,美国FDA禁止销售电子烟败诉,美国电子烟市场进入高速成长期,五年间从3.4亿美元增长至42.3亿美元,CAGR达到65.84%,消费额接近世界电子雾化烟总消费额的一半。

美国成为了中国电子烟的最大客户。然而,电子烟似乎将永远随着各国政策不断颠簸:先是晴天霹雳,再是绝处逢生——

2016年,美国FDA发布了最严格的电子烟审核标准——PMTA。审核周期至少2年,耗资近2000万美元。审查对象不仅包括品牌商,也包括对上游ODM厂商。

目前,只有7%的产品通过审核,可以在美国市场合法售卖。受到政策收紧的影响,美国市场规模增速放缓,行业进入存量竞争时期。

而与此同时——2016年4月,在日本国民综艺《毒舌纠察队》上,一帮喜剧演员带红了电子烟,店面屡次出现贩售机卖断货的情况。

2014 年,日本电子烟市场规模只占烟草市场规模的 0.01%,2019年却已经达到24.08%。

日本市场的成长,部分弥补了美国政策压力所致的销量伤害。同时,转换市场的缓冲,也给了中国电子烟更多的时间去适应美国新规。思摩尔、铂德、VOOPOO等厂商纷纷在这段时间递交了PMTA的申请。

在等待PMTA结果期间,时间到了2018年。中国电子烟在一群互联网人的追捧下,线下销售基本铺开,更多的小微代工厂转回国内业务。

几年下来,沙井的电子烟厂数量不降反升。2021年,沙井及附近的新注册的电子烟公司达到了惊人的1086家。

从中国,到美国、日本,再回到中国,中国电子烟制造绕地球一圈。四海为家的闯荡个性像是一种昼伏夜出的习性:哪里有阴凉的灰域,哪里就有生存空间。

如果电子烟固守原地、积蓄实力的话,会是什么样子?

万宝路公司曾斥巨资在美国建电子烟厂,但生产线完成后一次都没有使用就被弃用;2020年11月,Juul关闭了其在列克星敦的电子烟装配厂,1.25亿美元投资和500个工作岗位化为泡影。

这一切皆缘于大资本的规划、筹建、审批,落后给了多变的市场和政策。

中国电子烟代工的老破小,使得生产快速、灵活,进而长寿。然而,电子烟行业的挣钱所倚赖的是它另一个特点——没有微笑曲线。

3. 微笑到最后的人

中国电子烟为什么能打破微笑曲线?

快消品的竞争逻辑造成了什么后果?

悦刻们要活下去该怎么和代工厂合作?

在中国的电子烟世界里:品牌替代工厂打工,是一个心照不宣的“反常识”。

“你把它都喝了,我就和你签。”

说这话的是一名电子烟代工厂的销售。桌上,一瓶白酒晶莹剔透,寒光灼灼。

桌子的另一头,坐着某小烟品牌的负责人。一瓶酒跌跌撞撞滚落胃袋,舌头和喉咙感到一阵窒息般的麻木——作为一名“疯狂的互联网人”,他又一次完成了超出生活经验的考核。

之所以委曲求全,是因为在这个产业里:不是品牌挑代工厂,而是代工厂挑品牌。

其中的反常之处在于:代工厂作为微笑曲线的低谷段,一直以来在产业链内人微言轻。但电子烟代工厂能够强势,是因为它打破了微笑曲线的魔咒——还是电子行业的。

悦刻联合创始人,汪莹 图源:悦刻官网

微笑曲线的提出,原本是描述电脑制造工序的附加价值特征。后来,这又被套用在家电、手机等电子行业。

在电子烟这条曲线上,掌持上游设计与下游销售两头的,是品牌商;代工厂负责中间的组装和一部分的零件生产。

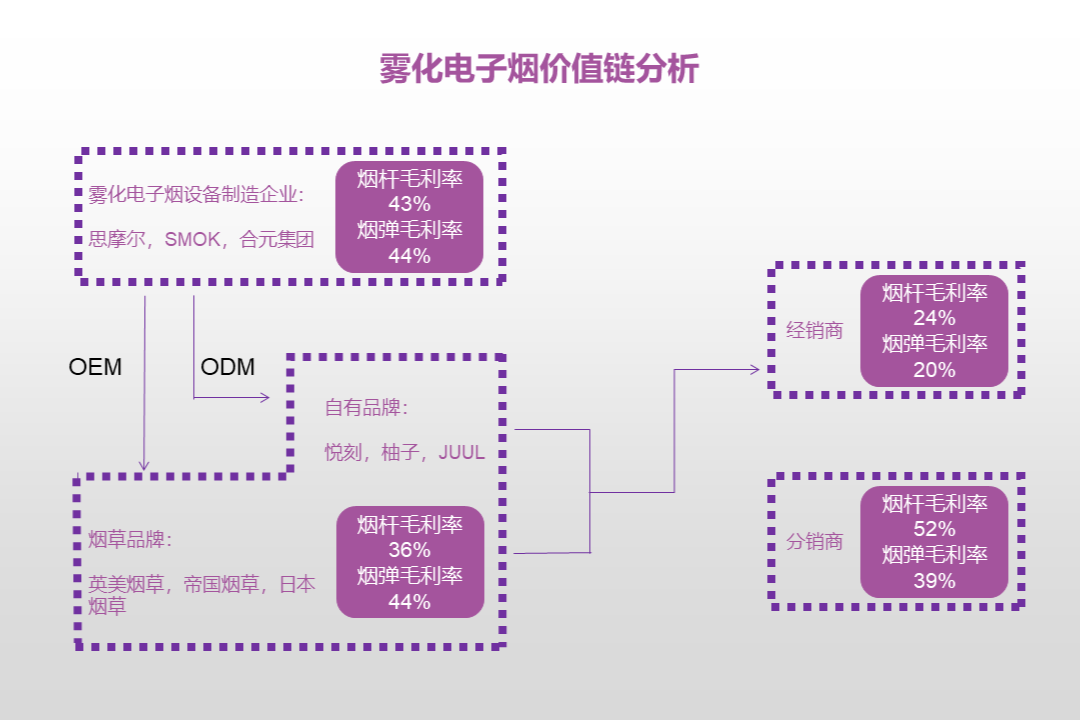

这条铁律没能在蛮生之地打出铁拳。在电子烟的世界,代工厂商和品牌商在毛利率上一直平分秋色。

一般而言,代工厂生产烟杆的毛利率为43%,生产烟弹的毛利率为44%。而品牌商销售烟杆的毛利率为36%,销售烟弹的毛利率为44%。

一种率先想到的解释,一定是代工环节存在技术差异性。这确实适用于电子烟代工的龙头企业,比如思摩尔国际。

制图:立方知造局

思摩尔能行业领先,全得益于它的技术专利——陶瓷芯。陶瓷芯是电子烟雾化器中的导热组件,比传统棉芯稳定性好、不易破碎、不易烧糊。

2020年,头部电子烟品牌悦刻全年收入38.2亿元,净利润8亿元。但很多人不知道的是,思摩尔凭借陶瓷芯优势,包揽了80-90%的悦刻产品生产。——同年,思摩尔全年收入超过100亿元,净利润超过38亿元。

但对思摩尔而言,悦刻似乎显得并不那么重要——思摩尔在整个中国的业务,也只占总业务的20%。

可以说,悦刻能出多少货,全看思摩尔在海外市场忙不忙。

然而,对于大多数没有技术壁垒却依然强势的电子烟厂而言,逆反微笑曲线的真正原因在于海量订单造成的规模效应。

造成规模效应的有两个原因:第一个是市场关系的供不应求。

如果说代工厂数量的增长是原子弹级的熵变,那么品牌数量的增长堪称一场超新星爆炸。自2014年起,全球电子烟品牌的数量以每个月10.5%的可怕速度增长着。

尽管烟草巨头的垄断和政策标准的提升减缓了这一速度,这片由资本的潮水冲积出的平原依然庞大。目前,每34个电子烟品牌共享着1家代工厂。

一名电子烟代工厂老板曾这样描述自己的抢手:每天11点钟开门,十点钟就有70多人排队,而能被选中的幸运儿只有30个。

思摩尔大楼 摄影:立方知造局

供不应求的市场关系导致了电子烟行业的产能扩增。很多厂家增设产线,建立起自动化生产系统,当产能到达某一个阈值时,规模效应放大,生产成本自然下降。

一般而言,规模效应造成的微笑曲线逆反不会长久。当市场需求远远大于供应水平,工厂数量的增长会加速追赶品牌数量的增长——最终,供需关系趋于稳定,代工厂也不再享受规模效应的红利。

但再一次,这样的铁律并没有发生在电子烟行业。

这就要说到第二个原因:品牌之间的更新竞赛。

电子烟曲线的两端——设计与品牌——非常容易被替代和淘汰,这使得品牌需要提供远超于市场需要的商品种类。目前电子烟行业的特色之一,就是设计与品牌高速的更新换代。

以MOTI公司生产的电子烟为例——因为用户感受时时在变,每隔三个月公司就会完成一次产品迭代。这种策略,被称作“微迭代”。

“新”——即外表和消费体验上的新颖、新奇,继而成为了品牌竞争不多的发力点之一。

说白了,代工厂要生产这么多货品——而且越来越多,不仅是因为市场的消费需要,更因为品牌的营销需要——品牌靠新产品试探市场反应、压制对手的品类数量。

对于品牌商来说,新产品意味着烧钱刷存在感。在夜店、网咖游戏厅、便利店、数码产品店,只有最新奇的包装和口味才能买通渠道。

这背后,是由于目前电子烟产品,在类型、性能、技术的革新上,已经遇到了短期内无法穿透的空气墙。

即使是悦刻这样的领军品牌,也面临瓶颈。2018年,公司研发的“雾化装置及其电子烟”和“高舒适度电子烟嘴”两项专利,因为“不具备创新性”,被国家知识产权局宣告无效。

在技术成长的停滞期,电子烟果断叛离传统电子产品的成长轨迹,一头钻进快消品的竞争逻辑之中。

毫无喘歇的产品更新,没有为品牌带来任何固定资产增益。在激烈多变的市场中,资金将不可避免地水土流失,面临断裂危机——

2020年初,福禄被曝欠薪两月;

3月,罗永浩站台的小野电子烟也彻底转型,官方网站上删除了所有电子烟有关信息;

6月,曾一年内完成3轮融资的电子烟品牌灵犀LINX被证实解散团队,申请注销手续。

说到底,只要品牌和品牌持续鹬蚌相争,代工厂的规模效应就不会中止,微笑曲线就不会应验,强势地位就不会衰落。

代工厂的稳定和品牌的浮动,使一些头部企业迅速醒转过来:要想笑到最后,就必须和代工厂形成深层捆绑关系。

悦刻2021年的一季报显示,公司将与思摩尔共同建设第二、三个独家生产工厂;而唯它在代工厂里派遣了负责产品管理与总装的驻厂工程师,代工流程由双方协同完成。

而似乎印证了强者相惜的法则,电子烟厂的强势继而吸引了产业内的另一个强者——锂电池。

4. 小电池,大烟枪

锂电池厂在电子烟产业里发挥了怎样的作用?

为什么宁德时代在历史岔路口没选择电子烟?

电子烟层层加码的上中下游的未来又会怎样?

锂电池是电子烟的动力基石。

当烟民嘬动电子烟,电能会自下而上地传导,转化成热能,蒸发烟油,制造出烟雾和满足感——弥补烟民为此付出的微不足道的做功。

锂电池没电,电子烟停转——这只是对单根电子烟的描述。

事实上,不单是锂电池通过释放的电力“渗透”进电路板、发热丝、雾化器,以及整条电子烟产业链——下游电子烟产业正在“反渗透”上游锂电产业。

这种相互渗透体现在两个方面:

1. 中国锂电厂商技术的成熟带动了电子烟的集群

2. 电子烟快速现金流帮助锂电厂商转型

先从第一个方面说起。

中国电子烟占据世界电子烟市场90%的出货量,并非偶然,是锂电池等上游零配件先行在国内集群的原因所致。

和电子烟相似,中国锂电产业早期也经历过野蛮生长。从最早的消费电池开始,到动力电池兴起,两轮循环下,产业集群出现,头部企业诞生。中国锂电池产量已占全球总产量80%。

而广东正是锂电集群的桥头堡,相关企业注册数占全国43%。

不仅有比亚迪这样的动力电池大厂,营收大头在消费电池领域的企业更是多如牛毛——重注电子烟锂电池的亿纬锂能、欣旺达、丰江电池、赢合科技,全都在广东。

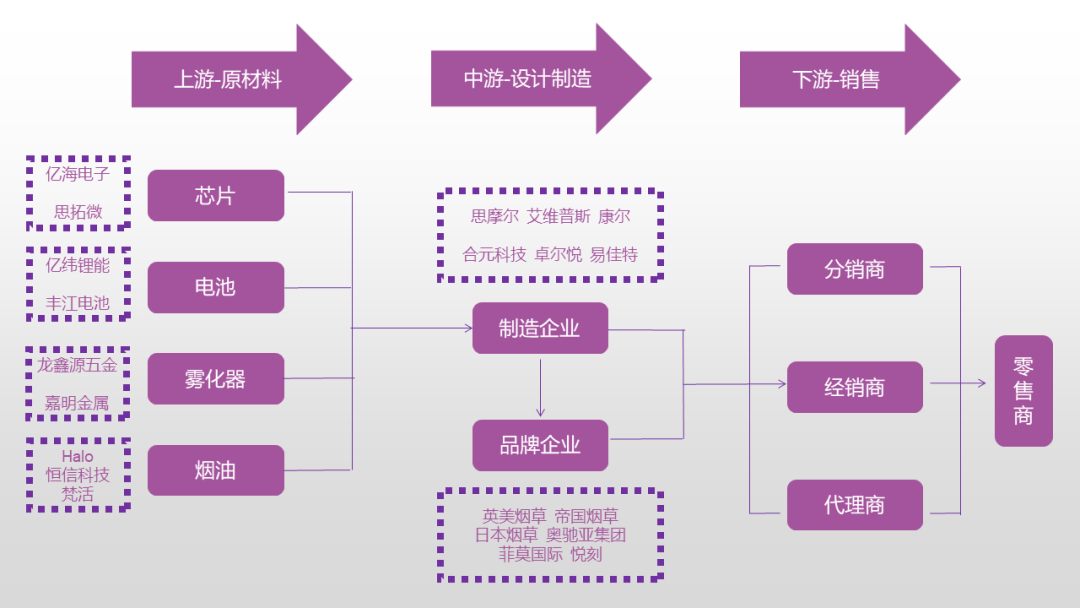

电子烟产业链 制图:立方知造局

而电子烟凭借快速的现金流诱惑,也在渗透入锂电产业。

2012年,亿纬锂能开始为麦克韦尔(思摩尔国际前身)提供电池,2014年正式收购后者50.1%的股份。

2018年,赢合科技收购电子烟OEM厂商斯科尔,欣旺达和丰江电池也几乎在同一时间加入电子烟供应商行列。

以上种种,是中国锂电池厂在面对历史岔路口时的选择。

2017年左右,动力电池凭借电动交通工具这一巨大风口,开始迅猛发展。而消费电池此时已初显老态,技术和市场都过了成长期。

锂电池企业面临两难:动力电池有前景但门槛高,消费电池市场稳定但接近饱和。就像要你在高风险回报的创业,和维持温饱的工作中做选择,你选哪个?

曾毓群选择了前者。2011年,他将动力电池团队从主攻小体积消费锂电池的ATL完全独立出去,成立宁德时代。

但大部分的二线电池厂选择了更稳妥的打法——用消费电池赚到的钱,去补动力电池的短板,做两手准备。

动力电池扩产难度大,降本又涉及“莱特定律”——只有产量翻倍,成本才能下降28%。

这意味着,没有大批量动力电池订单的锂电企业,将会进入一个恶性循环:越没订单成本就越高,利润越低研发就越困难,与一线产品的差距就会越大。

生产成本和技术研发的压力,让很多锂电池厂看准了电子烟这个增长引擎:一个带来巨大现金流的蓝海产业。

这头野兽的表现没让他们失望——

2018年是全球电子烟市场开始发力的一年。刚刚加入供应商行列的丰江电池,上半年电子烟锂电池就为其带去1.05亿元营收,同比增长69%,占总营收的70.86%。

麦克韦尔在沉寂4年后迎来爆发,归母净利润几乎达到前一年的4倍。亿纬锂能从中获得2.98亿的投资收益,经营性现金流上升436.5%,开始建设动力储能电池产能。

电子烟下起的现金雨,灌饱了这些二线电池厂在动力电池上的开发和投建,也更坚定了他们继续在电子烟产业里扎下去的决心。

根据各锂电企业年报:亿纬锂能在收购麦克韦尔后直到2021上半年,直接投入各类电子烟锂电池的研发支出已超过1亿;丰江电池在2017年收获第一桶金后,于次年全面转型到电子烟市场,主供电子烟的软包电池产线,产能翻了一番;赢合科技也针对电子烟电池产线进行技改。

二线锂电池厂反哺电子烟的一切,解决了产业的供应链和技术升级的后顾之忧。

消费锂电不再隐没于手机、电脑发布时PPT的角落。让“电池寿命更长、安全性更高、充电更快”的话术,又一次被电子烟翻台。

上游元件厂加码,中游代工厂猛进——下游品牌不得不向前一步。

2017年,中国烟草销售收入接近9000亿,而电子烟在这个存量市场上的渗透率,还不到1%。

完善的产业、庞大的市场、快速的现金流。这就是当时的中国互联人所看到电子烟的一切优势。——还有政策的空心。这一点,也可以暂时划入优势之中。

电子烟挣命的接力棒又传过一轮,现在由互联网人推着产业继续奔跑。

5. 互联网的“明天产品”

悦刻们做电子烟有啥套路?

“国字头”会如何影响未来电子烟创业?

未来哪种电子烟制造商会杀出重围?

中国的互联网创业圈流行一句话:“做明天属性的产品”。

2018年,Juul市值暴涨到380亿美元,超过了当年的Airbnb和SpaceX。1500名员工从奥驰亚获得了20亿美元的奖金,平均每人分得130万美元。

在中国的互联网人看来,这就是明天的样子。

优步出身的汪莹创办悦刻,率先打响互联网军团进入电子烟的第一枪。随后,锤子科技001号员工朱萧木的福禄,同道大叔蔡跃栋的柚子、小米手机钟雨飞的喜克,纷纷登台亮相。

但事实上,明日何其多。电子烟其实是互联网创业的又一次转世轮回。

互联网人吃创业饭,用的是两根筷子:风口和流量。流量创造风口,风口刺激流量。

上一次,明天的名字叫做区块链。

2017年,电子烟产业和当时风头正劲的区块链产生第一次交集,很多有着丰富人脉资源的电子烟批发商,玩起了击鼓传花的空气币。

ICO被叫停、虚拟币狂跌后,在这些行当上失意的互联网商人,将目光瞄向电子烟。鲸鱼轻烟的股东孔剑平,原先是数字货币矿机制造商的创始人;幕后操盘雪加的钟家鸣,上一个项目是区块链应用技术。

前面提到的汪莹、罗永浩、朱萧木,无一不是风口中历炼出来的出色舵手。

2021年上海蒸汽节 摄影:立方知造局

风口一直在变,但流量为先的商业模式却从未改变。对于很多互联网人而言,有了流量的魔法棒,再无趣的产品也能熠熠生辉,再大的市场也能咬碎嚼烂。

进入电子烟产业后,互联网人将手机、网约车、区块链等发展之初的一套也带了过来:利用网络,通过铺天盖地的营销或有影响力的个人IP,快速进入市场并捕获消费者;在技术上不做底层发明,最多只进行浅层创新;生产供应链完全依靠外部代工。

更简单地说,就是:广告和销售两头在线,技术和生产两头在外。

在产品端:首先选择使用方便、口味更多的雾化型小烟,而烟杆、烟油等零部件完全依赖代工厂生产。悦刻、柚子等品牌还会进行烟杆设计、烟油选择,算是电子烟中的“小米”;但更多想要快速进场的品牌则完全依靠代工厂的公模制作。

之前,互联网人造手机,靠的是深圳完善的电子产业链;现在造电子烟,这些人仍然一身轻资产上阵,抱紧沙井这棵大树。

2019年3月,罗永浩参观代工厂,4月就宣布入局;2004年的韩力,从筹办公司到产品量产,用了整整一年。中间的十五年,是中国电子制造的基本盘发展,在给互联网追赶风口的速度兜底。

在营销端:线上禁售前,柚子、小野等品牌依靠创始人或合伙人站台造势;悦刻则通过与知名品牌联名、流量话题植入之类的方式,扩大影响力。

2019年11月1日,电子烟线上禁售令发布。品牌发展转向线下铺店——本质上,使用的还是流量思维。

电子烟品牌在展会上的加盟补贴广告 摄影:立方知造局

各个品牌为了抢占地盘,吸引更多零售商加盟,高额的补贴方式层出不穷。2021年5月的电子烟展会现场,柚子对线下门店的最高补贴已经达到百万级;悦刻则是一次性签约门店越多,补贴越高,而对签约者的约束,仅仅是500元保证金。

一夜间,电子烟生态仿佛回到网约车平台补贴司机,外卖平台补贴骑手的百团大战年代。

唯一不同的是:这一次,风口撞上了钢板——因为电子烟的特殊性,国家介入到来得更早,让互联网迷思更早被打破。

作为中国税收重器,中烟草对入局电子烟产业已经筹划已久。2017年开始,各省的中烟公司开始申请专利、研发产品。但因为当时雾化电子烟尚未进入《烟草法》,专利都集中于HNB(加热不燃烧)电子烟,产品大多外销韩国。

《征求意见稿》发布后,中烟草下属各个企业至少已有80%开始进行雾化电子烟研发。

四川中烟推出的电子烟产品:宽窄功夫 图源:电子烟动态

比“国字头”更难抵挡的,是未来增税带来的价格上涨。

据业内人士透露,当前烟弹还属于食药监局管控,零售价中只包含增值税,如果未来按照卷烟36%~56%的烟叶税征收,那么烟弹的价格起码要上涨60%才能维持原有利润,也就是说,单颗烟弹的价格将从30元变为50元。

但“国字头”烟弹仍然可以按原价销售。原因是:中烟草的盈利方式是靠税收,而非净利润,下属的地方烟草企业在电子烟上,只要维持原先一包烟15%的毛利就已足够。

电子烟的互联网属性必在未来受到冲击。随之而来的问题是,怎样进入互联网企业的下一个阶段:有序扩张,理性繁荣——随后在市场和消费理念上发挥更持久的影响力。

《征求意见稿》发布后,铂德电子烟的股东列表里多了两家企业:深圳南山创赛、中小企业发展基金。其中南山创赛的背后是深圳市南山区国资局;中小企业发展基金的主要股东里,有中国烟草总公司。

这已经不是中烟草第一次和民间电子烟企业合作,2018年,云南中烟就和劲嘉集团合资成立嘉玉公司,依靠后者的技术,生产HNB电子烟。

技术还不成熟的“国字头”电子烟,将会控制旗下的投资企业注资现有的电子烟品牌,以比预期时间更早进入市场。

而中烟草之所以选择铂德,其背后有着更深的用意。

铂德的优势在于技术。烟弹中关键的烟油、雾化芯,均能自主研发生产,因此也被人称为电子烟品牌中的“油厂”。2021上半年,深圳电子烟产业出现缺油浪潮,但铂德仍然保持稳定的产能。

注重技术研发,一方面与国资企业“包圆产业链”的投资理念不谋而合;另一方面,也代表着电子烟品牌未来发展的趋势——向上整合产业链。

2018年底,还在初创期的美国电子烟品牌Juul,被国际烟草巨头奥驰亚收购,身价几乎是从0暴涨到380亿美元。做大做强被收购,也成为很多中国电子烟品牌初创时的目标。

现在,时机已经到来,危机同样存在。

劲嘉与铂德被收编,可以看出中烟草这样的巨头并不在意品牌是否具有影响力,而是更看重上游的研发、生产能力。

但即使无意被收购的电子烟品牌,也不能轻忽产业链带来的影响。需要大批量稳定供货的烟弹,不仅关乎盈利,还是用户粘性的保障。生产端完全在外,一次断供就足以让任何品牌跌落深渊。

互联网商人创立的电子烟品牌,以风口与流量为入口的经验即将成为过去式;而未来的出口,将从向上蹿升变成向下扎根。

尾声

据韩力自述,当时发明电子烟的动机,是为了让自己戒烟。——他的父亲正是死于肺癌。

近二十年过去了。他坦白:自己的愿望并没能实现。如今,他成了多种烟草产品的使用者:既抽电子烟,也无法离开纸烟。

创造者并不是总能了解他的创造物。当人们为电子烟套上外壳、漆上商标的同时,它也创造了人们心中的微妙冲动:年轻人们希望看起来更酷、老烟民们希望戒烟没有痛苦、厂商们希望赶得上这一轮的资本潮。

人人都爱电子烟。是因为它带来了时髦、乐趣、钱,而且足够迅速、直接、爽快。——和中国的电子烟人一样,拥有被这个时代所偏爱的某些品质。

中国电子烟的代工厂、品牌方、上游供应商们,经历了“生存就是正义”,也见识了“暴利决定一切”。他们在一种极端的丛林气候中适应、变形、共生,最后都在不同意义上实现了自我进化。

只是没人再关心,那只大猩猩最后究竟有没有戒烟成功。

评论