记者 |

“果链”巨头蓝思科技(300433.SZ)去年四季度业绩突然“暴雷”。

2月28日,蓝思科技披露年度业绩快报,公司2021年实现营业收入452.86亿元,同比增长22.60%;实现归属于上市公司股东的净利润20.88亿元,同比下降57.36%;实现扣非净利润13.17亿元,同比减少70.64%。

分季度来看,蓝思科技去年各季度归母净利润分别为12.06亿元、11.02亿元、9.89亿元及-12.09亿元。公司去年业绩逐季递减,在第三季度出现同比下滑34.97%后,终在第四季度出现大额亏损。

一方面,蓝思科技存在大客户依赖症,历年业绩波动较大;另一方面,随着消费电子行业天花板逐渐显现,公司新业务进展缓慢难以对整体业绩形成支撑。曾因果链光环而备受追捧的蓝思科技能否走出困境?

历年业绩起伏不定,去年四季度罕见亏损

蓝思科技成立于2006年,以“代工”玻璃屏幕起家,因拿下苹果公司订单而逐步发展成为国内玻璃盖板领域的龙头企业。目前公司主营业务为中高端视窗防护玻璃面板、外观防护新材料、电子功能组件及整机组装。

2020年年报显示,防护玻璃依然是蓝思科技收入的大头,占到公司销售总额的82%。其中,以手机防护屏为主的中小尺寸视窗防护玻璃占比约66%,主要用在平板电脑上的大尺寸防护玻璃占比约15%。

蓝思科技与苹果公司渊源颇深。早在初代iPhone上市之时,蓝思科技就以玻璃屏幕供应商的身份,成功切入苹果产业链。彼时,公司因“果链”的光环而备受资本追捧。

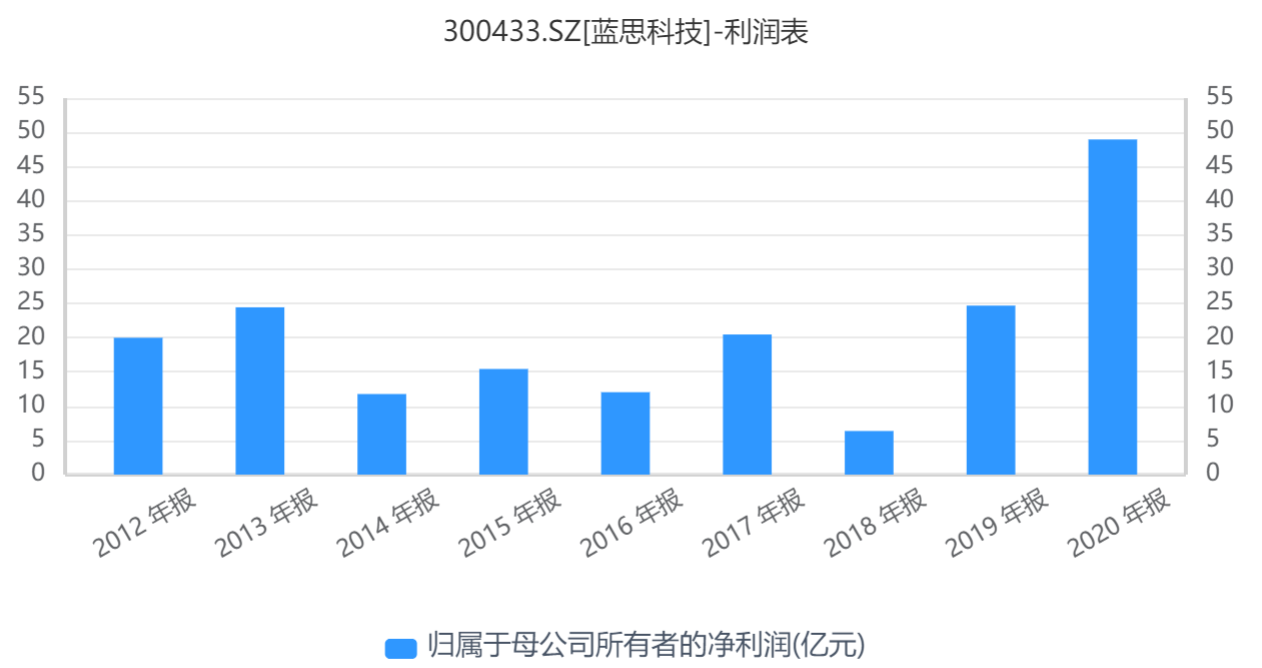

背靠“苹果”这颗大树,蓝思科技业绩也一度大幅攀升。营收规模由2011年的60.30亿元增至2013年的133.52亿元,两年时间收入翻倍。到了2015年上市当年,公司总收入已突破172亿元。2017年,随着苹果手机的大卖,公司业绩再次大涨,收入达到237亿元,同比增长55.57%;净利润也达到20亿元,同比增长70.07%。

在患上“苹果依赖症”后,业绩起伏不定也成为蓝思科技难以摆脱的一大困扰。

以近年财务数据为例,2017年-2020年,公司归母净利润分别为20.47亿元、6.37亿元、24.69亿元及48.96亿元。其中,2018年,受到消费电子产品行业竞争加剧影响,公司就上演了业绩大变脸,营业收入同比增长16.94%的同时,净利润同比下滑68.88%。业绩下降的主要原因就包括了苹果手机销量下滑,大客户采购金额低于公司预期,及受此影响公司计提存货跌价准备金额大幅增加。

而2021年蓝思科技业绩大幅下滑再一次印证了这一风险。对于业绩下降的原因,蓝思科技表示,主要系人力成本上升、研发项目增加、新园区运营、供应链波动、疫情、限电等综合因素对公司经营业绩产生了一定影响。另外,公司计提的资产减值准备有所增加。

对于公司经营面临的困难和存在的问题,蓝思科技在2021年业绩预告中也有所表述,主要可概括为四大因素,芯片供需矛盾逐渐加剧使得公司部分客户出货不及预期;从9月开始的限电政策使公司部分园区受到一定程度的影响;公司对新领域的研发支出大幅增加;管理成本、人力成本以及材料成本增加。

不过,去年第四季度约12亿元的亏损仍让人始料未及。以最新给出的预测值来看,9家机构对公司的去年盈利预测平均值为52.91亿元,最小值也达到了41.58亿元。而蓝思科技实际交出的成绩单20.88亿元仅达到前者的一半。这也是公司上市以来单季度发生的最大亏损。

消费电子行业增长乏力,“苹果依赖症”何解?

尽管蓝思科技2021年半年中并未给出主要销售客户情况,但从2020年年报中可看到,公司对苹果公司的依赖有上升趋势。

苹果公司一直是蓝思科技的头号大客户。2017年-2019年,公司前五大客户销售收入占比均超过74%,其中,对苹果公司的销售收入占公司总营收比重分别为49.37%、46.97%、43.07%。

这一比重在2020年进一步提升。2020年,蓝思科技对前五名客户合计销售金额占销售总额比例为79.29%,其中对第一大客户苹果公司的销售额占比达到54.97%。

而这也意味着蓝思科技作为苹果供应链背后存在的不确定性进一步扩大,一旦苹果公司有任何动态都会对公司产生影响。蓝思科技也曾坦言,如果主要客户出现产品销量下降、大幅减少向公司下达订单或降低采购价格的情况,公司的经营业绩短期内可能受到不利影响。

为减轻“苹果依赖症”,果链中不少上市公司都在积极寻找新出路。如立讯精密(002475.SZ)已逐步转向智能汽车赛道。

随着当前消费电子行业天花板逐渐显现,蓝思科技也开始大力发展光伏、新能源汽车领域各项业务。包括为特斯拉、蔚来等新能源提供车载中控屏、后视镜、挡风玻璃等汽车零部件制造业务等,不过截至2021年上半年,新能源汽车业务占比仍较低。

而光伏业务方面,去年11月3日,蓝思科技发布公告称,公司设立了全资子公司湖南蓝思新能源有限公司,主要从事光伏玻璃产品、光伏设备及元器件、光伏发电项目等业务,这也意味着公司正式进军光伏行业。不过,随着光伏行业市场竞争格局逐步形成,可以预见,公司要切入这一市场还有很长的路要走。

二级市场方面,早在业绩预告发布后,蓝思科技就遭遇了投资者的“用脚投票”,公司股价于2月7日,虎年A股的第一个交易日大跌逾11%。截至2月28收盘,报14.54元/股,跌幅1.02%,总市值723亿元。相较于2021年年初创下的41.05元/股的历史高点,公司股价累计跌幅65%,市值蒸发约1318亿元。

评论