据港交所2月17日披露,美因基因向港交所主板提交上市申请,中信建投国际为独家保荐人。

基因检测在近年来已经被广泛应用于医疗健康各场景里,基因检测产业也被誉为生物科学领域中最具发展前景的产业之一。2020年中,据亿欧智库统计,基因检测企业在一级市场中斩获融资193亿元,年增长率高达153%。由此,基因检测行业也被认为是进入了最风生水起的一年。

在诸多企业同时利用这股势能的局面下,如何挖掘基因检测业务的商业价值、通过技术手段为医疗大健康事业提供新的思考模式与解决方案就成为了企业间共同面对的问题。其中,美因基因提供了一种思路。这家成立于2016年的公司发展至今已经成为消费级基因检测领域市场国内占比最大的公司。

规模化是美因基因的第一个特征。数据显示,截至2021年6月30日,美因基因累计进行了超过1000万次基因检测。其中,2020年检测量达270万次,占同年中国已进行的所有消费级基因检测的65.8%。按公司2020年收入计算,美因基因所占市场份额为34.2%,远高于同类型企业。

在累计1000万次的检测量背后,是美因基因的双领域同时发力策略。即,除了布局近年政策频频点名并希望大力推广的癌症筛查业务之外,还抢滩布局了消费级基因检测。并且,公司产品主打严肃医学,价格范围覆盖广泛,兼具低、中、高三档价位满足不同消费者化需求。

在癌症筛查领域,美因基因已有的业务主要针对乳腺癌、卵巢癌、结直肠癌、胃癌,未来还将提供宫颈癌等癌种的基因检测服务;在消费级基因检测领域,该公司当前提供的业务包括心脑血管疾病风险评估、帕金森症风险评估、个人全基因组检测等服务,在其未来产品设计中,也不乏阿尔茨海默症筛查这类近年关注度较高的服务。

一直以来,消费级医疗检测所承受的非议不少。究其原因,与医疗级基因检测可以用作疾病诊断筛查手段、有国家药监局注册认证不同,消费级基因检测并不具备这类功能和资格,并且产品间并无统一标准、差异较大。也因此,在医疗产业之中的定位被认为有些“鸡肋”。

截至目前,消费级基因检测的定位往往系发现自身风险、指导健康管理,其的市场突破主要依赖于体检机构引流以及公众健康管理意识的提升。但是,近来已经有越多越多的声音注意到,在提供专业规范的检测报告之后,消费级基因检测所具备的健康监测潜力以及链接行业资源的能力也应该得到更大发挥。

一体化是美因基因的第二个特征。所谓“一体化”,也意味着公司能够同时占据上游、中游、下游的资源优势。对于美因基因而言,在上游,其以市场需求为导向进行研发,形成了丰富的产品线,截至目前,公司能够提供89种产品组合,九成比例为自主研发,癌症、神经系统疾病、心脑血管病等主流疾病均在其中。

在中游,美因基因依托技术优势,建构了低成本、高通量、自动化生产体系,有力控制成本,其自主开发的高通量检测平台每日可处理5万个样本,为国内最大的基因检测平台。在下游,其具有全渠道销售优势,与国内超过300个城市的超1300家医疗机构合作。此外,公司还在积极加码线上平台、保险公司、健康管理中心等平台。

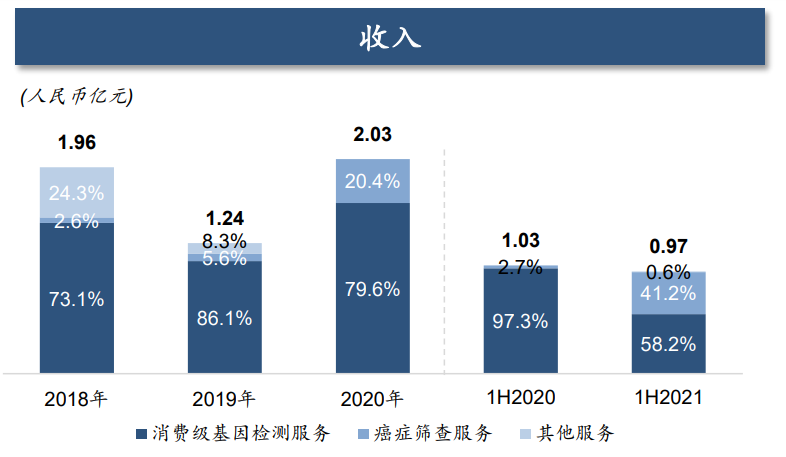

而在一体化的格局之下,美因基因的成本控制能力就显得很突出。和同行相比,美因基因是国内唯一一家能持续盈利的消费级基因检测企业。2018-2020年,美因基因实现收入1.96亿元、1.24亿元、2.03亿元。

虽然,当前中国消费级基因检测部分项目价格已经由数千元降至数百元,但想要实现“普惠”,还需要进一步优化性价比。换言之,价格战在将来无法避免。并且,高度集中化屡屡被预测为是基因检测行业的发展态势。由此,成本越低、规模化能力越强的企业也应视为有更强劲的增长潜力。在此前景下,美因基因的成长性或许不容小觑。

整体而言,对标海外,中国消费基因检测行业仍处于起步阶段,相关公司的主要目标依旧是生存战,即,抢占行业资源、扩大用户规模。而在此中,与其同一阶段亮相的23魔方、水母基因、微基因、基因宝等一众公司相比,美因基因已经依靠其规模化、一体化的经营策略,并通过和中国最大的健康体检连锁企业美年大健康建立战略合作伙伴关系,占领线下预防医学的重要流量入口,在市场占有率上遥遥领先。根据弗若斯特沙利文的资料,按2020年检测数量计,在消费级基因检测领域,美因基因市场占有率达到65.8%。

在行业前景方面,弗若斯特沙利文调研认为,中国基因检测市场于2020年达到人民币151亿元,预期于2025年将达到487亿元,自2020年至2025年的年复合增长率为26.4%,并预期于2030年将进一步增长至1536亿元,2025年至2030年的年复合增长率为25.8%。

此外,2020年中国的消费级基因检测渗透率仅为0.8%,而美国则为8.8%。中国的人口远超美国,而渗透率却大大低于美国,由此表明中国市场具有巨大增长潜力。并且,在政策方面,近年来,医保逐渐对部分基因检测项目开放,加之健康中国、癌症早筛等政策的提出,基因检测市场值得期待。

评论