参与过去年“7·20郑州特大暴雨”救灾抢险的侨龙应急正在冲击创业板上市。

侨龙应急是工信部第一批“专精特新‘小巨人’企业”,是国内较早采用液压驱动水泵技术的供排水应急抢险装备制造商,制定了我国现行有效唯一关于应急排水车辆的行业标准《排水抢险车》(QC/T1055-2017),填补了该项领域空白。公司目前累计获得已授权专利178项,发明专利24项,其中就包含参与郑州特大暴雨救灾中的“龙吸水”牌抢险车的自主知识产权,该抢险车也被科技部等认定为“国家重点新产品”。

虽然侨龙应急在排水抢险领域是家标杆企业,但仍存在的一些不容忽视的问题。

行业性质导致业绩不稳定

从招股书中可以看到,侨龙应急在2018年、2019年、2020年以及2021年前三季度营业收入分别为7722.16万元、1.98亿元、1.58亿元和 2.56亿元;归属于母公司所有者扣除非经常性损益后的净利润分别为102万元、4519万元、3039万元和6670万元。公司去年前三季度的业绩表现远远好于前三年,主要原因在于去年年中发生的郑州特大暴雨事件,侨龙应急参与了抢险救灾,其“龙吸水”抢险车在救灾中发挥重大作用。

但需要留意的是,去年前三季度的高光业绩表现难以延续。首先,应急装备存在使用频率较低、维护保养费用较高的现状,客户对于应急装备的购买需求受到资金实力等因素影响,因此客户及订单不够稳定、采购需求频次也并不是很高。其次,自然灾害虽然具有季节性特点,但无法得知灾害的出现时间及次数。侨龙应急未来的业绩能否保持持续增长受到宏观经济环境、产业政策、自然因素、资金投入等影响。

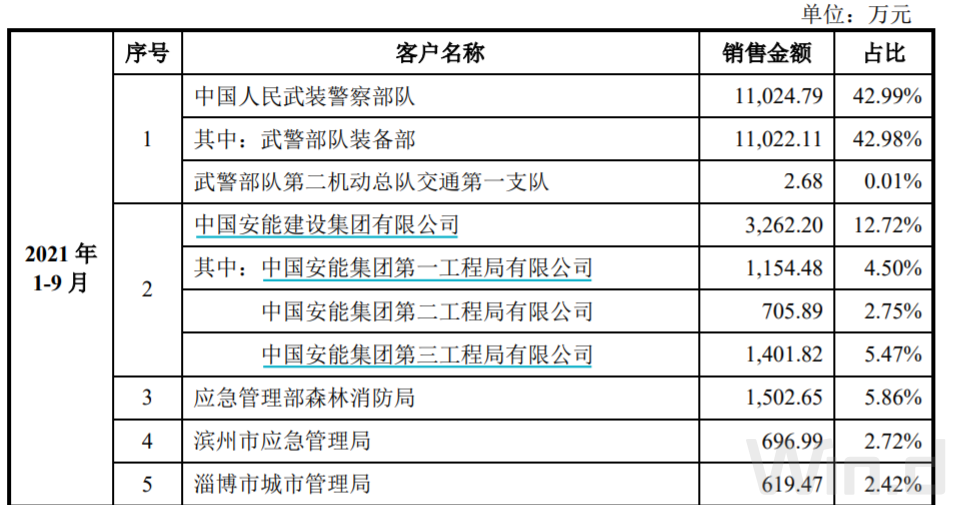

另外,从侨龙应急客户构成中可以看到,前五大客户销售占比公司总营收的66.7%,且由于行业特殊性,公司客户类型主要为应急管理部门、武警部队、水利系统、消防系统、能源化工系统、水务及防汛系统、市政部门等。客户类型的性质使得订单和收入在各季度之间分布存在波动。

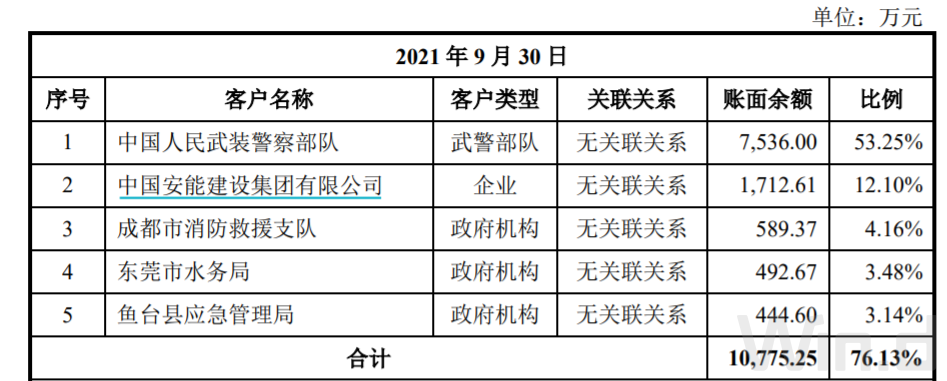

此外,应收账款回款慢也是所无法避免的。侨龙应急在2018年、2019年、2020年以及2021年前三季度应收账款账面价值分别为2173万元、7076万元、5221万元和1.33亿元,占当期末总资产比例分别为12.10%、29.73%、17.00%和31.99%。因为侨龙应急客户主要为武警部队及地方政府,该类型客户付款周期相对较长,资金审批流程相对繁琐,导致一年以内的应收账款占比超过86%。去年起有逐渐增大趋。若未来随着生产规模扩大,应收账款余额增长速度过快,资金周转将可能受到影响。

产能扩张是否有必要?

侨龙应急此次上市计划募集6.22亿元,并将其中大部分资金2.47亿元投入用于救援装备改扩建项目,项目建成达产后,将新增年产各类应急装备144台的生产能力。

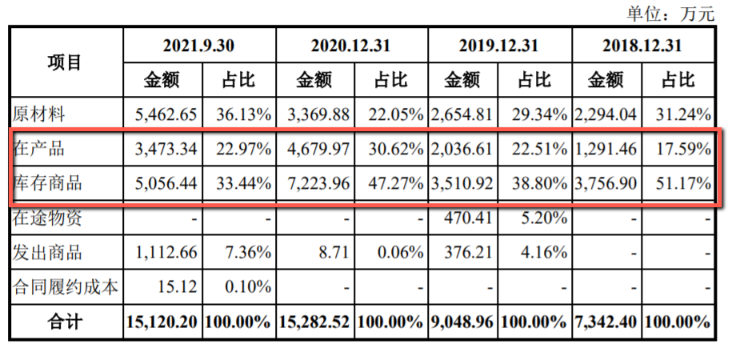

不过,侨龙应急是否急需扩产要打上一个问号。招股书中披露的数据显示,截至2021年9月末,公司存货账面价值为1.46亿元,占期末流动资产比重为45.48%,且最近三年占比均超过40%,存货堆积的情况相当严重。如果下游客户临时改变需求或市场环境发生巨大不利变化,将导致产品滞销、存货积压,最终不得不进行减值处理。

界面新闻在存货细分列表中发现,侨龙应急在产品以及库存商品近三年中一直维持着6到7成的存货占比,去年因为河南暴雨事件库存量有所下降,但依然占比接近6成。在原有库存还未消化的情况下,何谈消化募集资金项目新增产能?

另外,救援装备扩产项目建设完工后,预计侨龙应急固定资产将显著增加、每年折旧相应增加。若在救援装备扩产项目达产前,公司不能通过增加营业收入等方式提高盈利水平,则存在由于固定资产折旧大幅增加而导致毛利率下降、净利润下降的风险。

评论