文|猎云网 蛋总

3月2日,上交所日前披露,上海商米科技集团股份有限公司(简称“商米科技”)科创板IPO被终止审核。

据悉,2月28日,商米科技和保荐人海通证券向上交所提交了《上海商米科技集团股份有限公司关于撤回首次公开发行股票并在科创板上市申请文件的申请》和《海通证券股份有限公司关于上海商米科技集团股份有限公司首次公开发行股票并在科创板上市申请文件的申请》,申请撤回申请文件。而这距离其第二次问询回复才过去13天。

来源:网站截图

成立于2013年的商米科技,是一家从事全球智能商用硬件创新的物联网科技公司,致力于为商用领域提供智能IoT硬件及软硬结合的数字化解决方案,形成连接硬件制造、SaaS软件商和商家的商业生态,促进线下门店的数字化、互联化和智能化。

去年6月,商米科技向科创板递交招股书,计划本次IPO募资10亿元,其中5.68亿元用于研发升级项目,2.66亿元用于软件平台研发升级项目,1.66亿元用于补充流动资金。

然而就在经历了11月和2月两轮问询后,商米科技便撤回了IPO申请。事实上,商米科技并非第一家冲刺科创板的收银产业链公司。同样主营商用智能终端业务的中科英泰此前也在两轮问询后于上会前夜撤回申请,商米科技此次动作可谓是重蹈覆辙。

二轮问询,四大问题萦绕商米科技

招股书介绍,商米科技专注于为客户提供智能商用设备及相应配套的“端、云”一体化服务,已研发形成商用设备、商用操作系统与IoT云管理平台所构成的商米产品及服务体系。但实际上,其主打的仍是收银产业链市场。

依托于前期外卖行业积累的大量客户,以及“硬件+软件+互联网”模式,2016年商米科技推出V1外卖接单神器便快速打开智能POS机市场。近年来,商米科技在业务定位上与IoT以及安卓系统强关联,也精准地抓住了智能POS机未来平台的趋势。

作为背靠巨头的收银产业链独角兽,商米科技在融资上一直表现出色,陆续获得数亿元融资轮加持,但是近两年就再无新资本进入,不由略显捉襟见肘。随着其将上市提上日程,招股书数据以及上交所第一次问询所关注的15个问题也让商米“一直亏损”的现况加以凸显:关联股东阿里和美团的销售占比进一步下滑、毛利率明显低于行业公司等。

在第二轮审查问询回复意见中,上交所对科创属性、数据合规、收入核查、媒体质疑这4点提出问题。

据文件显示,上交所主要关注问题集中于:发行人归属“1.1.2 信息终端设备”、物联网和智能硬件行业的依据是否充分;与同行业公司同类产品相比,发行人产品高复用、高可靠以及核心技术先进性如何体现;相较于可比公司,发行人是否存在盈利能力较差、产品竞争力较弱等情形,是否存在低价倾销的行为。

其中,核心技术先进性以及盈利能力为主要关注点,也是商米科技冲击IPO以来最受质疑的两点。

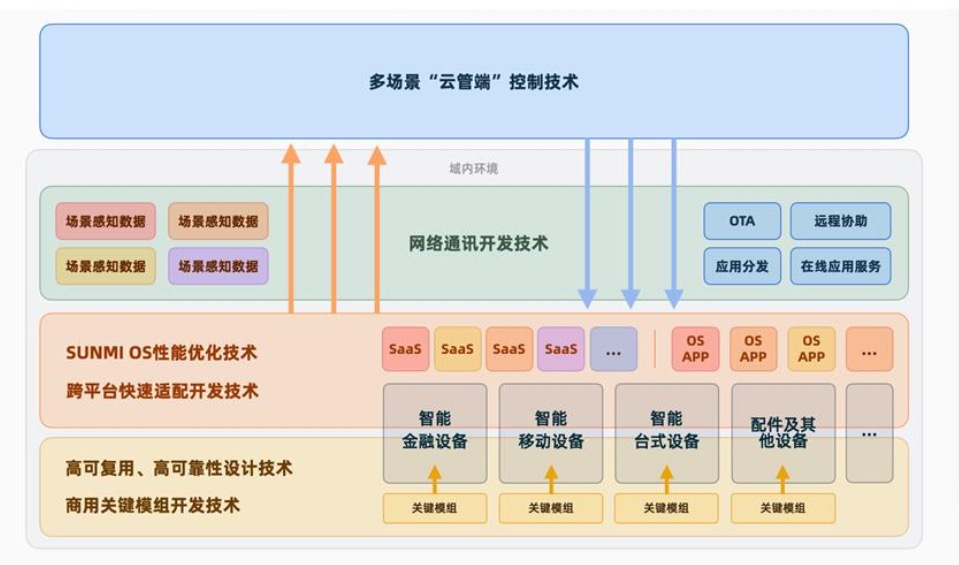

针对核心技术先进性,商米科技在二轮问询回复中表示,公司以建立面向开发者的技术体系为目标,建立了统一的感知数据反馈和 “端、云”一体化服务特性,围绕物联网技术架构进行系统性研发,形成了六项核心技术并贯穿于公司产品体系的研发及优化迭代中,使得公司产品从底层硬件组件到操作系统、从“端”侧本地应用到“云”侧在线服务都可实现多场景标准化数据的感知与反馈,在“端”侧、“端、云”与商业应用生态之间均形成数据闭环能力,促成了各项核心技术上的不断发展与演进,形成较高的技术壁垒。

来源:商米科技第二轮审核问询函的回复

但值得注意的是,商米科技曾在招股书中称持续不断的研发投入以及产品规模效应尚未完全显现。

2018年至2020年商米研发费用分别为1.28亿元、2.59亿元和2.62亿元,占营业收入的比例分别为13.25%、15.81%和12.01%。其中7成以上研发费用支出用于员工薪酬。在招股书中,这一数据与所列举的新大陆、优博讯、小米集团和极米科技等平均不到7%的研发费用率相比超出近一倍。

此外,为了保持技术的先进性和产品的竞争力,未来仍需持续进行较高的研发投入。截至2020年末,商米未分配利润(累计未弥补亏损)为-1.50亿元。

针对盈利能力,商米科技的回复则是“由于自产模式下的产能限制会极大地制约发行人的技术产业化,因此报告期内公司主要采用代工生产模式进行生产。同行业可比公司主要采用自主生产与委托生 产相结合的模式,考虑到代工模式下代工厂商的合理利润率,公司与同行业可比公司的毛利率差异符合商业逻辑。”

但就石基信息、优博讯、新大陆、中科英泰等同行可比公司来看,以石基信息为例,2019年、2020年、2021年1-6月,其主营业务毛利率分别为43.54%、40.78%、42.65%,而商米科技则为21.58%、26.29%、24.22%,明显低于均值。

此外,据数据显示,商米科技2018年、2019年、2020年营收分别为9.66亿元、16.44亿元、21.84亿元;同期对应的净利润分别为-1.80亿元、-2.09亿元、484.31万元;同期扣非后归母净利润分别为-6,924.80万元、-2.06亿元、-2,439.14万元,三年合计亏损近3亿元。

收银终端红海竞争,闯关科创板难度加剧

去年4月16日,证监会为进一步强化科创板姓“科”的定位,修订并发布了新的科创属性评价指引(即“4+5” 科创属性新规),其中涉及交易所相关审核规则的修改,包括要求交易所在发行上市审核中,按照实质重于形式的原则,重点关注发行人的自我评估是否客观,保荐机构对科创属性的核查把关是否充分并作出综合判断,严防研发投入注水,突击购买专利,夸大科技技术标准,科创技术水准,行业分类不准确等情形。

行业定位是监管关注“科创属性”的首要方面,也成为了中科英泰和商米科技要上市的第一大问题。

从二者的两轮问询中,不难发现,第1轮问询最多的问题集中在业务方面,提问了行业定位、核心技术应用情况、行业发展趋势、客户、境外投资等多个问题;第2轮问询则主要关于科创属性、核心技术、盈利能力等问题。

但对于收银终端厂商来说,这些问题并不好解。

一方面,国内越来越多的外卖、支付行业玩家投入市场,减少外部相关服务企业的采买同时,加紧研发智能POS机、移动收银设备及衍生服务,并凭借自身天然外卖支付市场迅速打开局面,也进一步加大了老玩家的市场竞争强度。

而另一方面,商米科技目前主要靠纯硬件的销售收入最大问题是很难实现盈利以及建立技术护城河,其销售也将会主要靠低价来占领市场,而软件才是收银产业链相关公司未来的出路,但商米在这一块收效甚微。

此前,商米科技创始人兼CEO林喆曾在2017年接受媒体采访时表示:商米的盈利模式一个是售卖硬件,另外是通过商米应用商店进行应用分发,商米与软件商分润。从目前市场需求来看,硬件的销售只是一次性消费,增值服务或为大趋势,但商米科技的软件类服务占比较低,智能金融设备、配件及其他业务相对保持平稳,分别维持在营收占比9%、4%左右水平,显示该方案目前还未走通。

从其POS销售量方面看来,2018 年至2020 年,商米智能商用设备销量分别为 97.56 万台、148.90万台和214.31万台。但也因为如此,其对于硬件销售的过度依赖降低了它抵御市场风险的能力,其主营业务智能商用设备的营收比例在近三年均超过95%,但商米科技却并不是一个纯正的终端厂商,其绝大部分业务由代工厂生产。

而对于何时实现盈利的问题,商米科技方面曾回复称,预期2021年可实现盈亏平衡。但就目前来看,还未有相关数据可以证明已实现盈亏平衡。此外,从2018至2020年,商米科技最大客户依次为美团、阿里集团及其附属公司、DELIVERY HERO SE及其附属公司。前面二者均因为相关业务调整而减少了商米科技在国内的产品采购量,也说明了商米科技头部客户存在不稳定性。

据相关业内人士此前接受媒体采访表示,企业IPO终止目前最常见的形式是撤回申报材料,若是上会被否,其负面影响则会更大一些。“撤回申报材料的情况下,即使市场有猜测,也不会暴露出企业终止IPO的真正原因,对企业坏的影响相对较小。实际上,二次、三次申请IPO并上市的企业也不鲜见。”

但对商米科技而言,面对收银终端行业的红海竞争,如何稳定头部客源并建立核心技术壁垒,早日实现扭亏为盈,将成为其再次进击IPO最亟待解决的几道难题。

评论