文丨“天府楼市”公众号

了解一座城市的投资热度,可以从土拍窥其大体。

去年,全国22个二线以上城市都尝试了“集中供地”,而成都土地,作为低价、高质的投资对象,也经历了三轮检验,整体表现可谓“冷热不一”。

对于拿地的主角开发商而言,在房地产行业经历了暴雷频发的2021后,市场目前正由震荡局面转向趋稳回暖,他们拿地的信心也正在恢复。

为让开发商敢于拿地,近期,全国多地调整土地供地计划,包括推出更为优质的核心城区地块;降低起拍价格;降低拍卖门槛等,与此同时,降准降息,信贷、限购放松等利于房地产发展的积极信号不断释放。

在此背景下,楼市君大胆预测前瞻一下:2022年的成都土地市场将有怎样的表现?

01 2021年三轮集中土拍,整体表现冷暖不一

要想预测未来,就一定要知道过去。

过去的2021年,是楼市充满“变革”的一年,三次集中供地也正塑造着成都楼市未来的样子。

据统计,2021年三次集中土拍,共计供应土地155宗涉宅土地,面积合计约11900亩;共成交土地125宗,面积合计约9244亩,总成交金额达到1132.04亿元。

纵观三次土拍,表现差异冷暖不一,整体呈现“热—冷—稳”的趋势。

第一轮土拍,地块全部成交,超7成触及最高限价,竞争激烈;第二轮土拍与第一轮完全是“冰火两重天”,市场温度骤降,流拍23宗,大部分底价成交;第三轮集中土拍,市场回暖,房企理性拿地。

背后的变化与楼市政策、市场环境有密不可分的关系。其中土拍规则经历了“紧—严—松”的变化,与此同时,在陆续出现大型房企暴雷的情况下,开发商整体拿地信心也由强转弱。

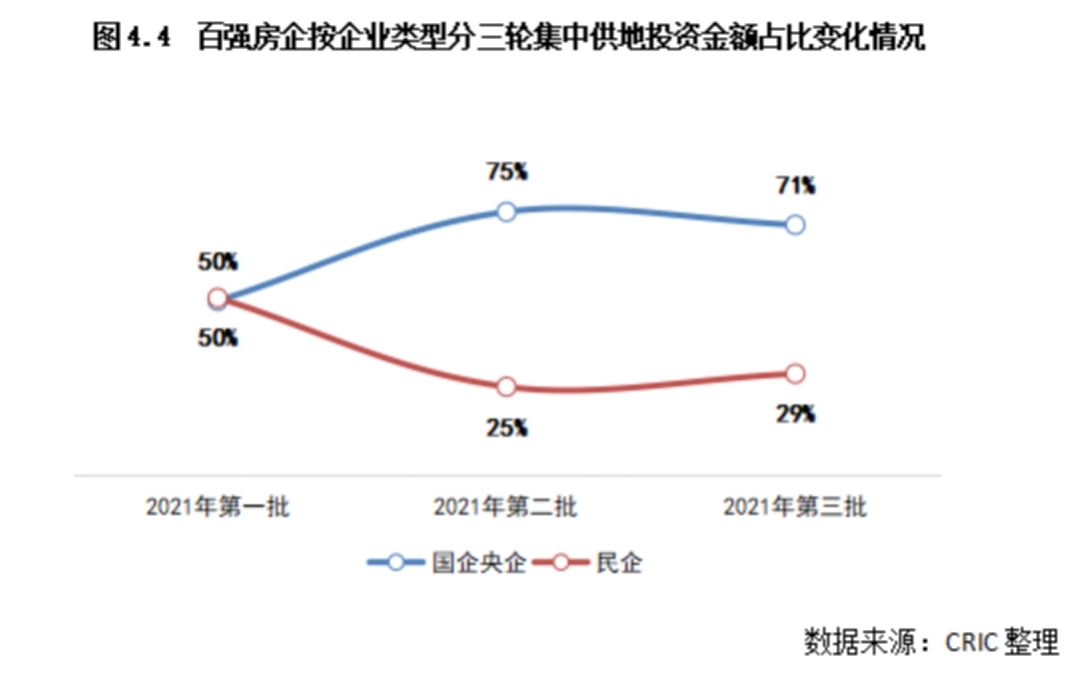

三轮土拍中,地产房企洗牌格局逐渐显现,拿地主力也由第一轮民企变成了第二、三轮的央企+国企+地方平台公司。

分区域来看,2021年,成都土地市场两极分化依旧严重,呈现南热北冷,“一圈层热,二三圈层冷”的情况。

天府新区、高新区为代表的城南区域,土地竞争最为激烈,而以新都区、青白江区为代表的城北区域则成为流拍大户。在成交面积上,一圈层较2020年上涨了103%,房企回归主城的趋势明显。

02 2022年“稳字当头”,机会潜藏在哪?

关于房地产,今年政府报告提出:坚持“房住不炒”定位,同时支持商品房市场更好满足购房者的合理住房需求,稳地价、稳房价、稳预期,因城施策促进房地产业良性循环和健康发展。

有专家表示,稳地价、稳房价、稳预期这“三稳”,更直接的体现就是稳需求,稳信心,“稳”为房地产地产当前第一要务。

2月17日,北京2022年第一轮集中土拍完成,表现可圈可点:流拍率下降,溢价率上升,土地市场有所回暖。

楼市君梳理发现,在已披露2022年首轮集中土拍信息的城市中,上海、厦门、福州等多地调整了土拍规则,总体方向是降低拿地门槛,增加企业利润空间,提高参与积极性。与此同时,央行全面降准降息,信贷端口与多地限购的放松,都在助力积压的购房需求不断释放。

随着《成渝地区双城经济圈建设规划纲要》的正式发布,成都有着良好的产业基础和强大的人口吸附能力,作为热点城市房地产市场仍有较大的发展空间。预计今年,财务较稳健的国企、品牌民企、没有做大规模布局的本土房企,应该会是今年的拿地主力,毕竟去年成都二三批次的集中土拍已呈现这个趋势。

从各个行政区来看,2021年,郫都区、天府新区和成华区的土地出让成交规模分别位列前三。

近日,成华区、天府新区、金牛区、武侯区、新都区等5个区的2022供地计划陆续出炉,其中成华区拟上市土地资源58宗(涉宅用地39宗),共计约2633亩,是已公布供地计划面积最多的一个区。此外,武侯区、金牛区与天府新区涉宅用地分别为20宗、16宗和10宗。

可以预见,在“5+2”区域,去年的土地供应大户天府新区今年将骤然降速,成华区将成为各家房企回归主城,角逐成都核心区的“主战场”。

从板块发展来看,除了城市向东、向南发展主方向上的势能与热度外,去年集中土拍成交地块名单之上,涌现了一些在产业、生态等政策导向下拿地集中度较高的板块。

例如非遗、东升、二仙桥、三圣乡等板块,不仅位于环城生态带之上,还分别借势文家未来公园社区、九江未来公园社区、八里庄文创发展区、白鹭湾新经济总部功能区,成为未来开发热土。预计今年这些新兴板块的土拍热度或将继续,而这也给买房人购入潜力板块提供了机会。

总结来说,随着楼市政策及信贷环境的逐步宽松,市场信心正在恢复。叠加部分企业上半年补库存的需求,房企投资积极性将有所提升,加之地方政府在土地供应上展现出的积极态度,预计成都2022年的土地市场会有一定程度的提振。

评论