文|每日财报 吕明侠

距离去年底重新提交招股书不到两个月,被深交所恢复发行上市审核的宝宝巴士股份有限公司(以下简称“宝宝巴士”),近期又因北京市教委的一则通知,让其上市之路多了一些不确定性。

近日,北京市教委发布了《关于进一步做好教育移动互联网应用程序备案及管理工作的通知》的征求意见稿。征求意见稿称,为落实“双减”工作的相关要求,拟停运所有学龄前儿童教培APP。

作为一家“专注打造儿童启蒙数字产品”的公司,宝宝巴士的主要业务是APP内的广告合作推广、音视频授权等板块,目标用户是0-8岁儿童及其家长。在招股书中,其曾明确披露过其拥有学习机、早教机等专利产品。

尽管此次北京市教委的通知还在征求意见阶段,却不知道宝宝巴士是否在被要求停止运行的名单之列,但可以预估的是,该消息大概率会影响公司的上市进度。

政策敏感下,竞争压力也很大

招股书显示,宝宝巴士是专注打造儿童启蒙数字产品的原创品牌,累计服务全球5亿家庭用户。宝宝巴士秉承“快乐启蒙”的理念,用奇妙有趣的方式为儿童提供免费的数字内容,量身定制“好听”(国学故事)、“好看”(儿歌动画)、“好玩”(互动APP)等系列内容产品。

根据招股书,宝宝巴士此次拟募集资金18.48亿元,用于投入动画产品研发项目、APP产品研发升级项目、儿童故事研发与升级项目、幼师贝壳研发等项目的建设。

其实在去年8月,为达成上市之愿,宝宝巴士就已经主动申请下架了6款教育类APP的备案。涉及到数学、英语等教育领域,随后再主动申请下架了相关产品。

因为根据之前的相关政策规定:要统筹做好面向3至6岁学龄前儿童和普通高中学生的校外培训治理工作,不得开展面向学龄前儿童的线上培训,严禁以学前班、幼小衔接班、思维训练班等名义面向学龄前儿童开展线下学科类(含外语)培训。

由此也可见,在当前监管政策及市场环境下,能否真正确立其“儿童启蒙数字内容提供商”的定位,摆脱“早教”标签,避免受到来自政策方面的压力,对正在发起IPO的宝宝巴士而言,显得尤为关键。

此外,就行业对手而言,也给宝宝巴士的上市带来了不小的压力。例如,深圳有伴科技旗下的“小伴龙”以及芝兰玉树(北京)科技股份有限公司旗下的“贝瓦”品牌,都在该赛道发力。还有乐擎网络科技成立的“贝乐虎”,受众群体和宝宝巴士相同。2015年、2017年和2018年,其已先后拿到三轮融资,优势不小。

另外《每日财报》还发现,在国外市场,Moonbug Entertainment公司旗下“Cocomelon”和韩国 SmartStudy公司旗下“碰碰狐”也对宝宝巴士的海外业务有所影响。

简单又赚钱,怕是发展难长远

据《每日财报》了解,其实宝宝巴士的商业模式较为简单,总结来说就是“免费内容+广告变现”。其没有付费课程、没有名师一对一也没有超前点播,就是做所谓“高质量免费内容”吸引流量,再凭借巨大的流量基数售卖贴片广告。

来源:招股书

从业绩上看,宝宝巴士交出的成绩单十分亮眼,不仅营收年年上涨,毛利率更是令人惊讶。

招股书显示,2018年至2021年上半年,公司的营收分别为2.54亿元、5.26亿元、6.48亿元和3.95亿元;同期,公司净利润分别为1.1亿元、2.67亿元、2.6亿元和1.33亿元;毛利率占比则分别为94.76%、96.55%、95.24%和92.71%。

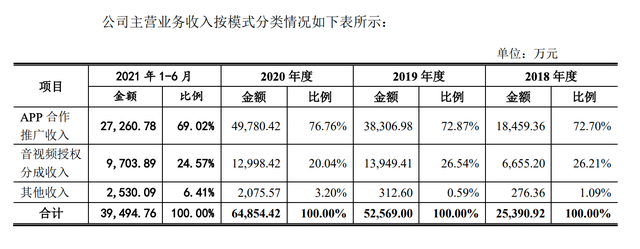

从宝宝巴士主营业务收入分类来看,2018-2021年上半年APP合作推广收入分别是1.85亿元、3.83亿元、4.98亿元、2.73亿元,占主营业务收入比分别是72.7%、72.87%、76.76%、69.02%。这就意味着,宝宝巴士主营业务收入大部分来自于互联网客户的广告。

需要看到的是,在广告业务高毛利的背后,是严重依赖百度、谷歌等互联网广告联盟的。据招股书披露,2018年至2021年H1,宝宝巴士来自前五大客户的营业收入占比分别为89.39%、90.29%、88.98%、85.14%。仅在2019和2020年,就为宝宝巴士贡献了超过50%的营业收入。

至此就能发现关键问题,宝宝巴士如果单纯地继续依靠广告,流量肯定会有天花板的存在,目前已经能覆盖5亿的宝宝巴士,若想要深挖盈利能力,似乎就只能从内容服务入手,可是内容服务一旦涉及教育,又成为剪不断理还乱的敏感存在。

所以可以说,宝宝巴士商业模式看上去“简单又赚钱”,但背后却蕴藏着“不可持续性”危机。毕竟,越简单的变现模式,可能对应的抗风险能力就越差,随着行业竞争环境的日趋变化,变现压力自然会越来越大,盈利能力亦会被逐渐削弱。走在政策边缘的宝宝巴士,到底将如何破局,又能否顺利渡过此关,《每日财报》会持续关注。

评论