文|DoNews 赵晨希

编辑|李信马

微博的各项经营指标回暖了,但这并不意味着微博在竞争对手的环伺之下“力挽狂澜”。

北京时间3月3日夜间,微博公布了截至2021年12月31日第四季度以及2021年全年财务业绩报告。据财报披露,2021年Q4,微博营收6.163亿美元,同比增长20%,高于市场预期6.09亿美元。Non-GAAP(非美国通用会计准则)下,净利润1.955亿美元,较上年同期2.127亿美元下降6.21%。

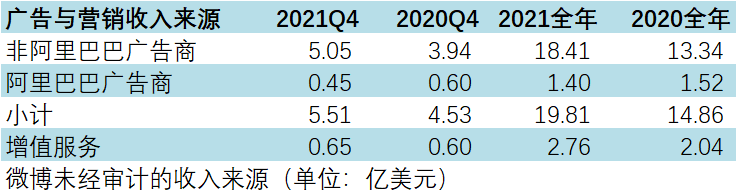

各项业务营收以及月活、日活用户也均有增长,其中,广告和营销收入为5.508亿美元,同比增长21%;增值服务(VAS)营收6550万美元,同比增长9%。2021年12月,月活跃用户(MAU)为5.73亿,同比增长约5200万用户;平均每日活跃用户(DAU)为2.49亿,同比增长约2500万用户;移动 MAU 占 MAU 的 95%。

再看2021年全年数据,2021年微博营收22.6亿美元,同比增长34%。Non-GAAP(非美国通用会计准则)下,净利润7.185亿美元,较上年同期5.475亿美元增长31.23%。广告和营销营收19.8亿美元,同比增长33%;增值服务营收2.2763亿美元,同比增长36%。

微博在美上市八年,总营收年增长复合率约27%左右,可以说,作为在香港上市后的首份财报,2021年微博无论是营收还是增长率重新回到“高点位”。微博CFO曹菲在财报电话会议上也表示,2021年微博表现出强劲的复苏势头,支撑了需求反弹,流量上升和持续的广告优化。在关键客户(KA)和中小企业部门整合后,销售执行力得到加强,这使得微博能够专注于客户,和每个行业的特定用户。

尽管财报数据亮眼,资本市场的反馈却截然相反。3月3日财报公布后,微博股价持续下跌,3月8日一度跌至23.66美元,野村分析师Jialong Shi更将微博评级从“买入”调至“中性”,其在研报中表示,由于宏观不利因素影响,微博2022财年增长前景依然不明朗,微博管理层已对电商直播、教育、房地产等垂直行业疲软发出警告。

截至发稿日,微博股价25.11美元,但相比年初股价跌幅依旧超过18.95%。

喜忧参半的财务数据

近十年来,微博一直在探寻各种商业变现模式,如平台、电商、广告、内容、服务等,但广告与增值服务一直是微博最主要的两个营收板块。其中,广告营收长期占比保持85%以上,据2021年财报显示,广告营收占比87.6%。

微博广告又分为两种,一种是非阿里巴巴广告商,一种是阿里巴巴广告商。相较于2020年全年广告营收阿里巴巴广告业务占比10.23%,2021年,微博两种广告业务均有增长,但阿里巴巴广告占比有所下降为7.05%,非阿里巴巴广告业务占比上升。

数据来源:微博财报 制图:DoNews

据财报披露,广告业务势头强劲主要是三个原因促成,第一,关键客户广告需求具有弹性;第二,更强的销售团队与执行力;第三,新冠肺炎疫情后期,广告业务开始稳健复苏。从行业来看,主要集中在快速消费品、电子商务和3C产品三大垂直行业中,其中奢侈品行业广告增长最快。

不过总体营收、盈利水平稳健回暖,不代表商业模式与议价能力的提高,近几年微博广告主锐减已是公开的秘密。

2018年至2021年前三个季度,微博广告主数量依次为290万、240万、160万、80万,数量腰斩。这些广告主不少分散到其他媒体平台,据App Growing数据统计,字节系(抖音、今日头条、西瓜视频)霸占2021年Q2媒体移动广告收入金额Top 3,视频媒体最受广告主青睐。不过,得益于单个广告主(非阿里巴巴)平均广告支出的增长,微博广告收入依然可观。

另一方面,从ROE(净资产收益率)、销售净利率,以及资产周转率三个数据维度来看,从2016年起,ROE从最高的38.93到2021年的13.37;销售净利率从2018年的33.32降到2021年的18.25;资产周转率从2016年的0.7降到2021年的0.33,数据均表现腰斩。

香颂资本执行董事沈萌对DoNews表示,在不考虑非经营性亏损情况下的销售净利率、资金周转率和ROE降低,说明其业务结构出现问题,竞争力变差,或是成本上升、或是收益率下降

至于增值服务业务,主要包括VIP会员、游戏、直播等,承担着微博改善商业模式以及减少对广告业务依赖的重任,不过近几年一直乏善可陈。2021年微博增值服务的增长也主要来自于2020年11月收购、合并到公司互动娱乐公司的增量收入贡献以及其他在线游戏收入,该部分收入还抵消了直播业务收入减少的部分。

除了“热搜”,微博还剩下什么?

和许多网民的印象一致,微博女用户居多,占比达到66.38%。艾媒咨询张毅对DoNews表示,对于广告商而言,用户群体精准性至关重要,微博只能着重发挥其女性用户的优势,限制了其业务的上限。

“对于微博而言,以广告业务为主体看,做到较大的营销规模恐怕有困难,这也是所有以广告收入为导向的企业,最大的瓶颈和短板。与竞争对手相比,短视频和直播做得比较好的是抖音和B站,微博在短视频和直播方面存在瓶颈。而电商方面,微博过去一直不具备相关基因。微博的标签主要是媒体属性、女性用户这些。”张毅说。

用户属性某种意义上决定了平台调性,进而影响了平台的商业模式,相比抖音和B站,微博能留住用户更多是靠消息曝光和各种“热搜”。 从数据表现来看,2021年微博月活用户增速回归两位数,达到10%,而在2019年、2020年微博月活用户增速分别为12%、1%,“热搜”功不可没。

但将“热搜”作为核心竞争力并非没有风险。

一方面,随着监管政策收紧,微博饭圈文化生态、热搜规则调整,势必对微博“命脉”广告业务带来一定影响;另一方面,大众关注的“买热搜”、“撤热搜”等问题,也影响到微博平台的公正性、可信度与口碑。

2021年8月,微博公布热搜管理规则公告调整热搜规则,将降低娱乐化占比为主要调控目标,从40%降低至25%,对热搜产品的机制进行优化,榜单算法中包含严格的排水军和反垃圾机制。此外,针对“买热搜”问题,微博也表示坚决打击“黑灰产”伪造热点热度、污染热点生态、谋取不正当流量或经济利益的行为,持续升级热搜防刷机制。

2021年财报电话会议上,微博CEO王高飞在谈及2022年微博产品和运营方面的战略时表示,将继续围绕趋势和社会属性加强运营力度,丰富平台上围绕热门话题和IP的讨论材料的供应。他提及东京奥运会、冬奥会等重大体育赛事项目,就给微博的流量和用户数量带来非常好的增长。

这样的战略可以说是精益求精,但也可以说是缺乏新的看点,虽然用户们常在微博上发现“惊喜”,但微博本身能给中国互联网带来的惊喜,却越来越少了。

评论