文|吴怼怼 麦可可

疫情爆发后,在全球奢侈品市场销量下滑的背景下,中国市场仍然出现反向蓬勃。

贝恩咨询预计到2025年这个国家将成为全球最大的奢侈品市场,这样预示着二手奢侈品市场也会在那前后迎来空前繁荣。

目前,奢侈品一级市场的增势已出现小幅度放缓,而二级市场正在突飞猛进。从2017年到2021年期间,二手奢品的增长高到65%,而一级市场的增幅不过12%。仅仅2021年,二级市场的交易额就突破了1.2万亿元。

市场的火热引来玩家的争食。从二手平台交易商到奢侈品牌自身纷纷下场,这中间还夹杂着遍布一二线城市街巷的个体店铺。

一个行业处于爆发前期便是如此,集中度低、标准化缺失才让玩家们有机会搅动浑水。

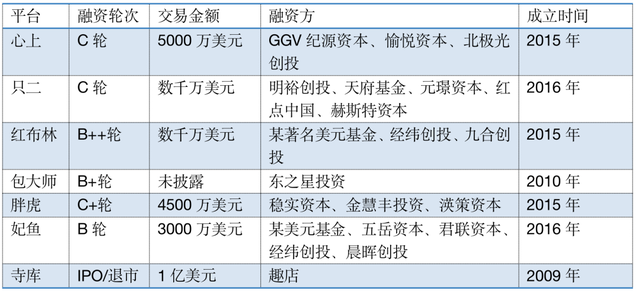

从电商起步的中国二手奢侈品交易平台备受资本青睐。从2018年到2021年间,7家平台完成超过10轮融资,有些进展到C轮,有些已在纳斯达克斯敲响钟声。

以奢侈品当下加速完成一级、二级市场供需匹配的姿态来看,整个奢侈品市场此后将呈现更饱满立体的成长,而在树木得以成林的过程中,一些暗藏水下的问题不应回避。

01 人人争食的蛋糕

一个肯定的结论是,当前中国二手奢侈品市场规模庞大,增量明显。

公开数据显示,中国近十年的奢侈品存量约为四万亿人民币,市场存量巨大。贝恩咨询统计发现,2020年二手奢品渗透率只有7%,与欧美日本等成熟市场20%-30%的渗透率尚有差距。

该领域市场交易规模在2020年后快速攀升。随着千禧一代和Z世代年轻群体的全面推动,2021年全球范围内奢侈品二级市场交易量达到1.2万亿元,而前瞻数据也显示,中国境内二手奢侈品市场规模在2020年已经冲到173亿元。

在多份报告已经例证中国将成为全球最大奢侈品消费市场的背景下,没有人会错过分食蛋糕的可能。本土市场的选手和海外成熟的对手已经蓄势待发。

早期中国二手奢品交易平台起源于2009年到2010年之间,寺库便是其代表,但当时该市场消费者尚未成熟才转而提高新品销售的比例做奢侈品电商。后期的选手多为二手奢侈品电商,集中出现于2015年至2016年期间,资本对其的肯定从这些年的多轮加注中可见一斑。

(数据来源:天眼查,吴怼怼工作室制图)

而发展相对成熟,模式相对规范的国外玩家也早已进入中国展开布局,意图在二手奢品市场分一杯羹。

2021年3月,日本二手电商Mercari通过淘宝和闲鱼进入中国市场;三个月后,日本有近30年历史的中古店BRAND OFF和日本线上中古二手奢侈品店Brandear开始入驻天猫国际;紧接着,日本大型中古店大黑屋和二手奢品交易平台RECLO也开始进驻考拉海购。

如果战局至此还不够激烈,那作为产业链最上游玩家——奢侈品牌方的亲自下场,则是给二手奢品赛道添了把火。

2021年,法国奢侈品集团开云集团和美国老虎环球基金共同出资1.78亿欧元,入股欧洲最大的二手奢侈品平台Vestiaire Collective。总部位于法国巴黎的Vestiaire Collective与开云集团在物理空间上有天然的接近性,双方可以优势互补。

此外,开云集团旗下奢侈品牌 Gucci也曾与全球最大的二手奢侈品电商平台The RealReal展开过为期数月的合作。

而在2021年末,打算接手家族企业的奢侈品品牌Prada准接班人Lorenzo Bertelli也在接受媒体采访时坦承,Prada在二手奢品领域看到了巨大机会,未来可能通过内部开发或外部合作来发展相关业务。

坦白讲,牢牢把控着货源的奢侈品牌,拥有着最高话语权。他们的进入或许会对行业其他玩家产生降维打击,但这种积极进入的姿态至少释放出一种鲜明信号:转售和二手零售市场,是奢侈品获取增量的有效手段。

无论在一级市场还是二级市场,货源几乎是奢侈品的命脉。尤其在二手奢品赛道,一手奢侈品向二手奢侈品的转化率是极低的:普遍存在个人化。分散化的现状,其中90后、00后能够提供货源的个人卖家占比超过一半。

而即使是B端卖家,他们的货源也需要从个人卖家手中收回。走访上海、北京、南京等城市的线下卖家来看,他们大多是个体中古店、成衣包袋养护门店和典当行。这些门店共同构成了行业的B端供货者,并从北京、上海、广东、浙江、江苏和国外的个人卖家手里收货。

也是基于此,六成左右的市场流通交易几乎由分布在城市角落个体店铺完成的,尽管他们的流转率不高,但基于熟人、私域而产生的交易场景,往往构建起信任的基石,复购率也随之上升。

02 产业链中游沉疴难解

在既往关于二手奢品的讨论中,无论按交易场景分为线上线下,或按交易目的分为回收和寄卖,一个绕不开的问题就是真伪认证,这是二手奢侈品交易中的核心环节,也是投诉、矛盾频出的焦点区域。

当消费者选择购买一件二手单品时,他面对的可能是一个高达4500亿美金的假货市场。《中国二手奢侈品市场发展研究报告》的数据更揭开一个残酷真相:二手奢侈品的综合正品率在逐年下降,在2019年仅有33.6%。其中包、鞋、化妆品是假货重灾区——这让双方的信任问题始终焦灼。

尽管很多二手奢品平台和线下中古店都宣称正品保真,但这并不能保证百分之百无错漏。

此前,全球最大的二手奢侈品电商平台The RealReal 就被爆出鉴定流程存在重大隐患。国外媒体报道指出,The RealReal 的部分包袋鉴定工作并非如他们所宣称的那样,交由专业鉴定师完成,而是给到了一些没有经过相关培训的初级员工。

该丑闻爆发后,公司股价长期在低线徘徊。而细数国内的二手奢侈交易平台,你会发现部分的投诉都集中在对「假货」、「有瑕疵」的争议上,所以每年的鉴定单量都在持续走高。

和日本等成熟二奢市场上相对完整的鉴定师培养机制相比,中国在鉴定师队伍上明显人才储备不足,目前专业鉴定师不过百人。而在短视频平台上兴起的一批「专业鉴定师」,很多并非真正的科班出身。

以日本大黑屋一名工作了24年的奢侈品鉴定师沼山宏治为例,在正式成为鉴定师之前,他在当地线下门店做了一年以上的销售顾问,还接受了关于品牌、产品等知识的严格培训。这之后才够格成为实习鉴定师,此外还需保持三年以上无假货收购记录,才能最终成为大黑屋的正式鉴定师。

优秀的鉴定师在面对棘手任务时,有时候超越「机器识别真伪」的能力,大黑屋Holdings株式会社董事长总经理小川浩平曾经提到,他们旗下有位鉴定师可以通过手感、气味来判断真伪,长期经验积累使其能够鉴别5000种不同商品类别的真伪,这是机器很难达成的。

但即使解决了货源真实性问题,商品流通过程中的定价、销售也是老大难。

走遍上海大大小小的中古店,你会发现基本采用店主定价、买主报价等人工报价方式,同时基于产品的品牌知名度、新旧成色、稀缺或流行程度,个体之间存在较大的议价空间。

根据二手奢侈品平台Rebag的数据,爱马仕手袋在二手市场保值率最高,平均价格保持8成,即使和Chanel和LV相比,也处于绝对优势地位,后者平均保值率在63%上下,当然不排除一些秀款或绝版,在二级市场的价格高于原售价。

一名中古店主介绍称,「比如五年前你买LV的Neverfull花了8000块,现在我回收的价格也在5000块左右,因为现在Neverfull的官方售卖价已经到12000左右了,你也不会觉得亏,五年才折掉3000块,但同样你拿来一块售价2万左右的Celine,可能我卖出去不过6000块,收回来的价格肯定要压更低,你听了感觉比对半砍还狠,心里也不舒服。」

消费者往往会在寄卖/出售时对市场行情缺乏了解而在价格上犹豫不决,事实上这就是遍布线下个体中古店的重要利润来源,信息差才能赚钱。

但另一面,即使有平台提供了基于算法的锚定价格,卖家也不一定愿意接受。一位红布林的长期用户告诉我,他总是会觉得平台算法的建议定价偏低,不过有时候拿到熟悉的店主那里问一问,会更受打击。

这几乎是行业当前的写照,二手奢品作为「非标品中的标品」,谁拥有定价权?定完价格后,下一个接手的人又愿意买单吗?

03 谁来为二手奢品买单?

以奢侈品最具吸引性的购买要素来说,消费体验、稀缺性和性价比都缺一不可。年轻人涌入二手奢品的很大原因就是在于性价比,但如今的二手奢品市场,一个新的消费景观正在崛起。

年轻人在购买包袋时,更看重其是否是秀款或孤品,或者是否与自己的个人气质相符合,这更像是Z世代和千禧世代的文化表达。

在京都学习平面设计的小奈,因为对棉麻丝等材料的热爱,所以特别喜欢选择具有草编、牛皮元素的包袋,她给我展示一只橙棕色的草编Fendi,「背上去有在冲绳度假的感觉」。

而当你走进一家中古店,即使它拥有市面上马鞍包的几乎所有颜色和尺寸,如今的年轻消费者或许也不会满意。「同为马鞍包,你要有刺绣流苏款,帆布材质或者丝绸面料才说得出口。」

穿梭于城市街巷的线下二手奢侈品门店,更像是进入了一场「观赏性强、不收门票」的展览,店内的装修设计、老板和店员的温馨微笑,以及详细而透彻的奢侈品知识普及,才是一家Vintage店成为网红的关键。

所以说,线下中古店生意并不好过,「来买包的人和愿意卖包的人有时候重叠比例还是蛮大的,所以我们有时候需要用这种服务方式来维系客群」,一名Vintage店主安安解释道。

在解决库存、拉升销量的售卖环节上,更多行业中间商选择了直播。

根据红布林此前披露的数据,直播中的客单价往往是常销客单价的3倍。这看似是一种立竿见影的解法,在以直播为主要阵地的平台妃鱼,创始人也在采访中提及「单月销售额过亿元」,这个数字,相当于卖掉了1万只单价万元左右的LV包包。

而《2021中国二手奢侈品电商平台消费洞察报告》也显示,2019年至2020年,二手奢侈品用户观看直播的时长呈明显上涨趋势,90后成为消费主力,00后消费涨势明显。

直播受欢迎的关键原因,或许在于「消费体验场景」的重现。当主播在镜头前声情并茂地介绍某款包袋的暗扣和稀有皮质,屏幕前的消费者或许会蠢蠢欲动。但直播给早就令人诟病的真伪性问题又蒙上了一层尘埃。

网上有大量在直播间下单二手奢侈品包袋的消费者指出,他们在收到货后感觉「不对版」,怀疑遭遇换货,而平台的售后退款流程极为繁琐,举证又相对困难,所以最后常常只好认栽。「退货时平台也很难放心,万一消费者收到正品把货调换了呢,双方的立场是一样的」。

未来行业或许有办法解决这个难题。德勤最新关于奢侈品的报告中指出,可用NFT 追踪物品来源,这一功能或许可成为打击二手假冒产品的利器。而目前已知的较好做法,是日本惯用的溯源码和防伪扣。

也许看待问题还有另一种思路。遍布线下、分散化、个体化的中古店成为培育年轻一代二手奢品消费习惯的最好触点,尽管他们将购买行为转去了线上平台和直播间,但不可否认,他们成为加速市场快跑的重要推手。

关于Vintage文化、关于时尚传承、关于奢侈品养护,一切的一切都在人与人、人与物的互动里,凝固在某个瞬间。

评论