文|面包财经

国海证券近期公告称拟将85亿元的股票增发决议有效期延长12月,延期至2023年3月23日。这意味着,国海证券管理层需要更长的时间来筹备这次事关公司前途的增发。

尽管是一家中小型券商,国海证券近年来已经完成的股权融资金额并不小。

新华财经和面包财经研究员根据公开数据统计,2013年至2021年9年间,国海证券通过配股、定向增发等方式合计募集资金总额达到122.5亿元,如果加上本次正在进展中的定增,累计募资总额或将超过200亿元,接近国海证券当前的总市值。

但是,国海证券仍然“缺钱”。2021年6月末,公司净资本140.66亿元这一券商关键监管指标,较上年末下降约8.98亿元。

多次巨额募资补血,国海证券为何仍然缺钱?翻阅公司历年财报以及监管部门公开披露的信息,国海证券在合规风控方面的漏洞或许是公司重要的“失血点”。

目前,A股上市券商正在掀起新一轮募资补血高潮,2020年至今,20余家券商已经完成或正在筹划再融资事宜,合计金额或超过1800亿元。

与国海证券类似,包括中信证券、招商证券、兴业证券、财通证券等在内的多家券商都因为涉及较为严重的违规行为在最近几年被监管部门处罚。这些券商也都已经完成或正在筹划大额再融资。

合规风控漏洞已经成为上市券商重要的失血点。重募资、轻合规,某种程度上是让股民变相为公司高管的违规行为买单。

累计募资超百亿,难挽业绩颓势

2021年1月末,国海证券提出定增预案,拟通过定向增发募集资金总额不超过85亿元,主要用于发展投资与交易业务和资本中介业务。由于没有在股东大会首次授权的有效期内实施发行,管理层拟提请即将召开的股东大会批准相关授权延期一年。

2011年,国海证券借壳在A股上市。统计数据显示,2013年至今,国海证券通过定向增发、配股等股权融资方式合计募资约122.5亿元。如本次85亿元的定增成功实施并足额募资,届时,公司股权融资合计获得的资金或超200亿元。

图1:2013年以来国海证券股权融资

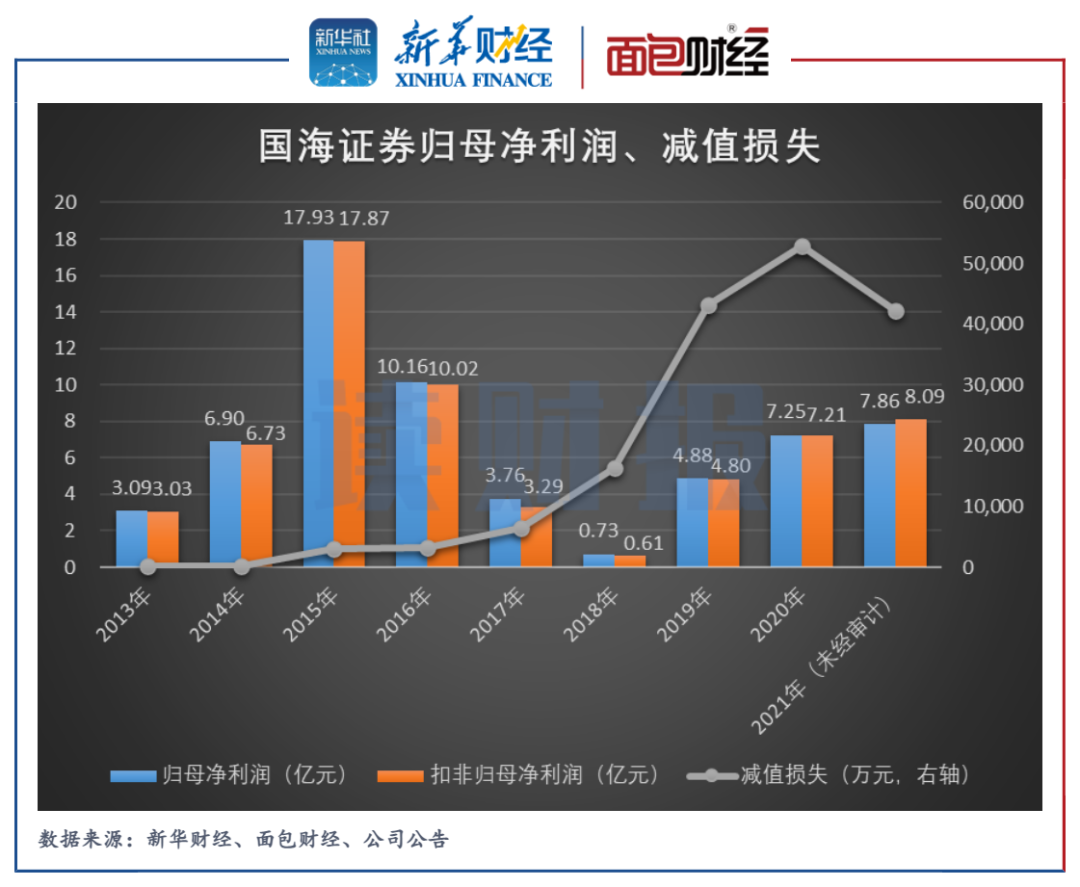

但是,巨额的再融资并没有换来持续的业绩增长。根据此前发布的业绩快报,2021年国海证券归母净利润约为7.86亿元,虽然比上年有所增长,但远低于2015年的17.93亿元和2016年的10.16亿元。

图2:2013年至2021年国海证券归母净利润、减值损失

国海证券持续的再融资也没有能够有效的提升净资本水平。2021年上半年末,国海证券的净资本为140.66亿元,较上年年末减少8.98亿元,较2018年末减少18.67亿元。净资本是券商的核心监管指标,净资本下降将有可能导致券商业务受限。

图3:2018年至2021年上半年国海证券净资本

多次大额募资之后为何净资本依然承压?业绩为何不能有效提升?外部市场环境固然是部分的原因,更主要的是内因。尤其是,合规与内控方面的短板已经成为这家券商重要的失血点,产生了金额不菲的资产减值。

质押式证券回购业务埋雷,资产减值吞噬利润

减值损失或为国海证券净利润不甚理想的重要原因。

2021年,国海证券共三次发布计提资产减值准备的公告,经统计,当年公司全年合计将计提资产减值准备4.22亿元,相较于其业绩快报报出的7.86亿元归母净利润,这一减值金额相当可观。

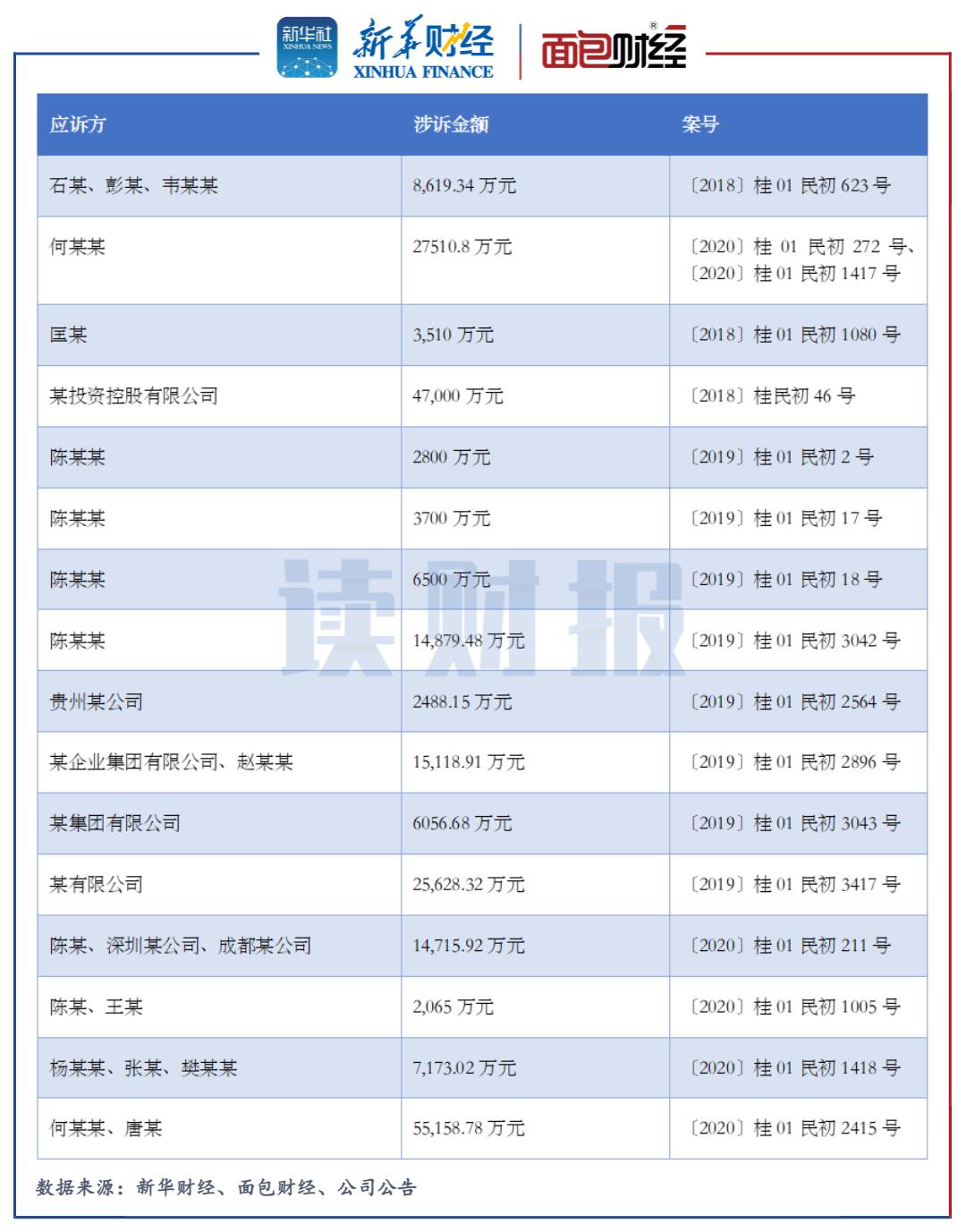

研究发现,国海证券合计对买入返售金融资产计提减值准备约3.76亿元,占总减值金额的比例较高。根据2021年中报,国海证券披露其就质押式证券回购业务已经与16个应诉方发生纠纷诉讼,合计涉诉金额超过24亿元。

图4:截至2021年上半年末国海证券重大未决质押式证券回购纠纷案

2021年上半年末,股票质押式回购业务客户的整体履约保障比例为127.86%,较上年年末下降约16.34个百分点。

以上数据很大程度上体现出了风控能力不足影响了国海证券的业务拓展和盈利能力。

合规风控存短板,多次受到监管处罚

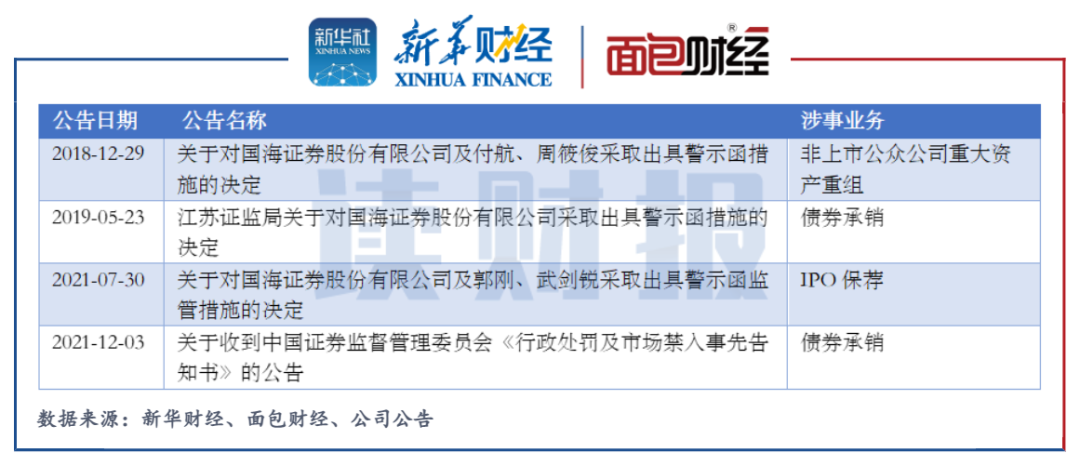

风控与合规是一个硬币的两面,近年来国海证券多次因较为严重的违规被监管部门处罚。

图5:2018年及以后国海证券收到的部分监管处罚

比如,2021年12月份,因担任胜通集团公司债券“16胜通01”“16胜通03”“17胜通01”的主承销商而涉事虚假记载、未尽职调查等,公司被没收违法所得1798万元,并处以60万元罚款。

研究发现,国海证券受到监管处罚的业务主要为企业金融服务业务,2021年上半年,该业务产生收入11392.95万元,同比下滑约一成。

券商“募资潮”,不能一募了之

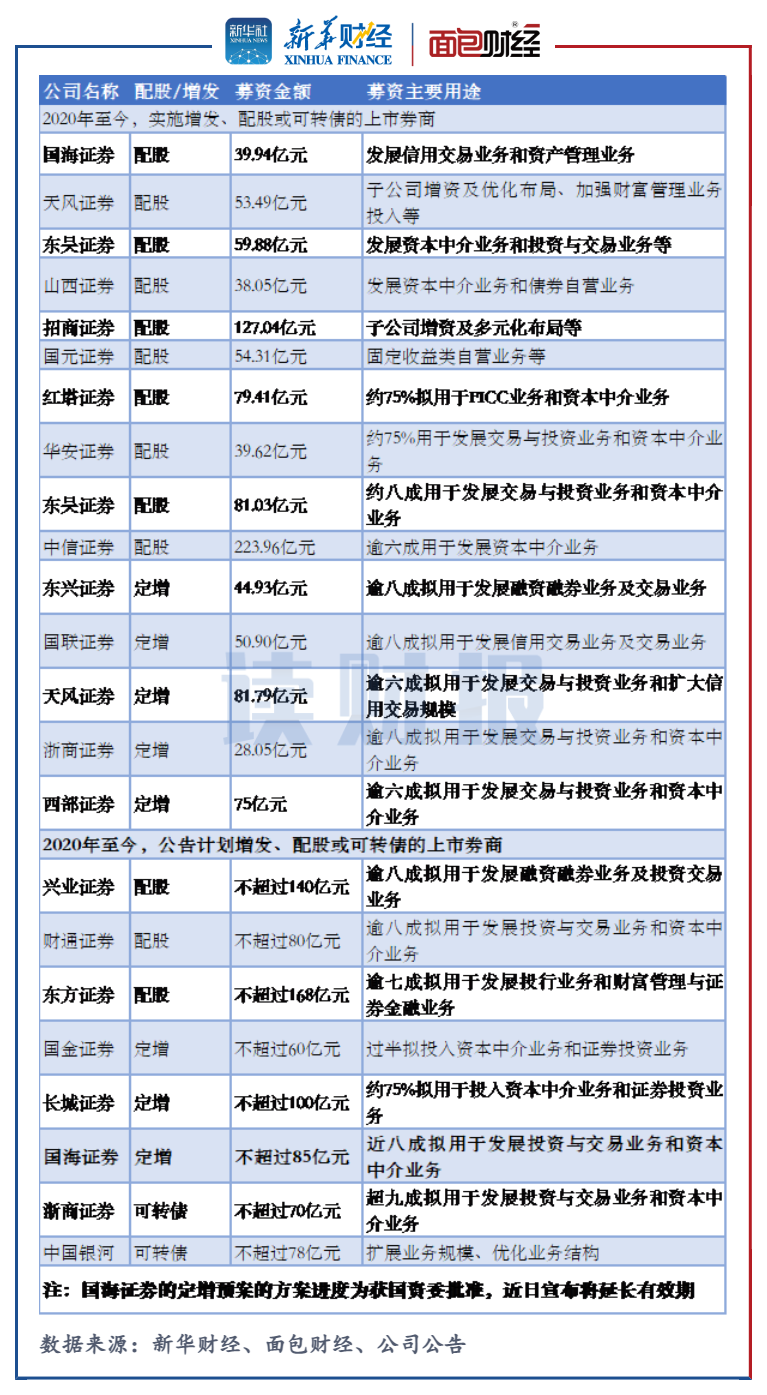

2020年以来,多家上市券商计划或实施定增、配股等进行融资,主要系传统经济业务同质化严重且佣金率下滑,促使各大券商向资本中介、投资业务等资本消耗型业务转型发展。

图6:2020年以来上市券商募资情况

不少已经完成或正在进行募资的券商存在与国海证券类似的情况,在向市场融资扩张的同时因为合规风控漏洞导致业绩受损甚至被监管部门处罚。

中信证券,作为“行业巨头”近期通过配股募得超200亿元。2020年,该公司曾因亚辉龙IPO承销业务收到证监会警示函。当期,公司因多项业务合计确认信用减值损失65.81亿元。

招商证券,作为老牌大型券商,曾于2020年配股募资超百亿元。2021年,该公司曾因牧原股份IPO承销业务收到证监会警示函。

兴业证券,作为大型券商,拟募资不超过140亿元的配股方案已获股东大会通过。2021年,该公司曾因研究报告内容数据列示错误、文字表述不严谨等收到福建证监局警示函。2020年,公司因多项业务确认信用减值损失6.11亿元。

财通证券计划通过配股募资不超过80亿元。2021年,该公司因债券承销业务收到浙江证监局警示函。

东吴证券2020年和2021年通过两次配股合计募资超百亿元。2020年,该公司因在新股发行承销过程中网下投资者配售比例存在错误而被深交所约见谈话。当年,公司确认信用减值损失7.27亿元。

在手握募资便利优势的同时,上市券商理应更注重合规,保障投资者权益。

评论