实习记者 | 李熠楠

受国际形势的变化及国内应用市场催生的需求动力影响,我国电子连接器行业正在进入新一轮国产化替代浪潮。近日,电子连接器制造商维峰电子(广东)股份有限公司(简称:维峰电子)在深交所创业板披露了招股说明书,拟募集资金约6.0亿元,分别用于华南总部智能制造中心建设项目、华南总部研发中心建设项目及补充流动资金。

界面新闻记者发现,维峰电子目前已出现毛利率下滑的现象,且股权支付公允价值参考标准并不合理。面临如此问题,维峰电子能上市成功吗?身负上市失败即撤资的对赌协议,维峰电子压力重重。

毛利率出现下滑

维峰电子从事工业控制连接器、汽车连接器及新能源连接器的研发、设计、生产和销售,产品可用于工业控制与自动化设备、新能源汽车“三电”系统、光伏逆变系统等系列应用场景。

连接器是电气设备中一种不可或缺的基础元器件,主要在电路间被阻断或孤立不通处进行信号传输,从而使其实现预定功能,对电气设备的质量和性能起着关键性作用。随着频率、功率、应用对象和环境不同,连接器的结构和功能会有所不同。

从产品来看,维峰电子的主要产品为工业控制连接器、汽车连接器和新能源连接器,其中工业控制连接器是核心产品,贡献了总营收的七成。

报告期(2019-2021年),维峰电子的营业收入分别约为2.3亿元、2.7亿元和4.1亿元,在2021年公司总营收大增51%。同时对应的归母净利润分别约为0.4亿元、0.6亿元和1.0亿元,可看出2021年维峰电子的业绩飞速增长。

对于2021年较快的业绩增长,维峰电子解释,2020年中国在新冠疫情流行之下快速应对,在第二季度就恢复了生产,国内的制造业从下半年开始基本回到正常的生产状态。随着新冠疫情在全球其他地区大流行,中国承接了全球其他地区转移至中国的制造业订单,从而促进了国内连接器需求的增长。

此外,战略定位为公司带来了较高的回报率、汽车连接器和新能源连接器的开发及不断加大投入为公司提供了新的盈利增长点及量身定做的管理机制降低了公司的经营风险等。

值得注意的是,在2021年营收几乎翻倍的情况下,维峰电子的毛利率却在下降。报告期内,公司的主营业务毛利率分别为45.33%、47.83%和45.59%。

相比同行业上市公司,维峰电子现阶段营业收入和利润规模相对较小,抗风险能力较弱。如果未来下游市场规模增速放缓,竞争加剧,公司产品价格面临下行压力,不排除公司采取调价策略应对竞争的可能,从而导致公司毛利率存在下降的风险。

身负对赌协议

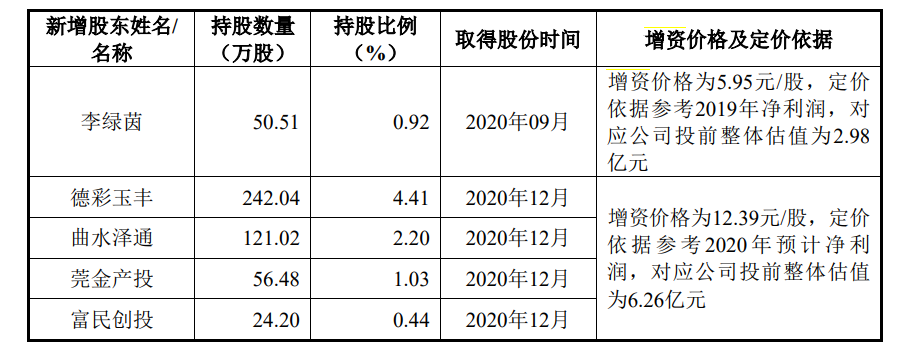

2020年12月,维峰电子进行了第四次增资,增资价格为12.39元/股。本次增资由4个私募基金认购,分别为东莞德彩玉丰股权投资中心(有限合伙)(下称:德彩玉丰)、曲水泽通企业管理合伙企业(有限合伙)(下称:曲水泽通)、东莞市莞金产业投资合伙企业(有限合伙)(下称:莞金产投)和东莞市虎门富民科技创投有限公司(下称:富民创投)。

本次增资中,莞金产投以700万元认购新增股份,其中56.48万元作为注册资本投入,占本次增资后注册资本的1.03%;富民创投以300万元认购新增股份,其中24.2万元作为注册资本投入,占本次增资后注册资本的0.44%;德彩玉丰以3000万元认购新增股份,其中242万元作为注册资本投入,占本次增资后注册资本的4.41%;曲水泽通以1500万元认购新增股份,其中121万元作为注册资本投入,占本次增资后注册资本的2.20%。界面新闻记者统计,此四家公司的增资金额累计达约5498万元。

本次增资,维峰电子、实控人李文化与新增股东莞金产投、富民创投、德彩玉丰、曲水泽通签署了含股权回购条款的《增资认购协议书》,如维峰电子未能在2023年12月31日前完成中国A股IPO上市或未被上市公司并购,莞金产投、富民创投、德彩玉丰、曲水泽通均有权要求李文化回购其持有的维峰电子全部或部分股权。

此四家私募基金增资时维峰电子整体估值为6.26亿元,目前总营收约4亿元的维峰电子能续力发展吗?若不能成功上市或被收购,维峰电子又该何去何从?

此外值得关注的是,李绿荫以5.95元的价格在2020年9月提前增资入股50.51万股。李绿荫正是公司实际控制人罗少春姐夫的表妹。仅隔三月时间,增资价格翻倍,其中又有何猫腻?

股份支付存疑

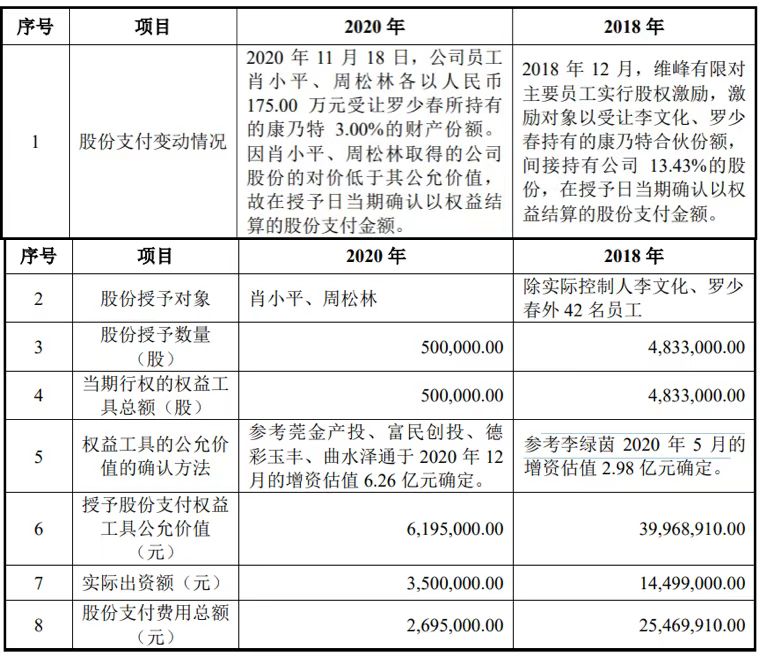

2018年12月,维峰电子对主要员工实行股权激励,激励对象以受让李文化、罗少春持有的康乃特合伙份额,间接持有公司13.43%的股份,在授予日当期确认以权益结算的股份支付金额,股份授予对象为除实际控制人李文化、罗少春外42名员工,授予其股份483.3万股,股份支付费用总额约为2547万元。

值得注意的是,本次股份支付的权益工具的公允价值的确认为以李绿茵2020年5月的增资估值2.98亿元确定。

2018年的股份支付,为何以2020年的增资估值确定?且亲属低价入股本就存疑,其增资估值又是否有合理性?深交所在本次问询中也提出了质疑:深交所根据发行人亲属入股价格、时间价值等具体情况,认为2018年12月股权激励公允价值参考的选取依据可能并不合理,发行人股份支付相关会计处理并不符合《企业会计准则》相关规定。

评论