文|财经琦观

3月11日美股收盘,阿里巴巴股价停留在了86.71美元,下跌6.68%。

遥想七年前纽交所的一片橙色,张开双臂迎接马云与阿里巴巴,股民热情飞扬,开盘询价时长破了纽交所十年的交易记录,首日大涨38%,报收93.89美元。

七年一瞬,相似的股价,不同的温度与心情。

1

一切都反了。

新生力量不可战胜,电子商务的星辰大海刚刚起航——×;

腐朽的地主老财,中国网民数量已达10.3亿,红海竞争——√;

全球化自由市场开放深度合作,中美经济你中有我,中美友谊的坚实桥梁——×;

脱钩、贸易战、《外国公司问责法案》、查股东、要数据,中丐互怜——√;

中国龙头科技企业,先进生产力的代表——×;

抽税式平台经济,中小型企业的发展桎梏——√;

......

什么叫低估?什么在决定估值?

宏观流动性,业务基本面,信心预期。

2020年底,有个朋友想入市美股,劝不听。

后来打电话聊起这个,朋友说:“不知道咋回事,之前那些打包票可以开户的渠道,纷纷收得贼紧,条件苛刻,门槛拉高。最后我嫌麻烦,不了了之。”

昨天又说起这个事情,朋友笑:“感谢国家。”

02

宏观流动性,短期作用极明显——类似肾上腺素;

信心预期,是距离股价最近的因素——类似血糖;

业务基本面,是最恒定,最本质,最底层的锚——类似年龄、体质。

马老板是懂股价的。

2007年港股首次上市(分拆B2B业务),上市前夕马云频频去香港开展论坛活动,四处做惊人之语,很快就被香港的资本圈所瞩目。

彼时百度腾讯早已珠玉在前,结合主体业务的突飞猛进,阿里的发行价一度大涨300%,市盈率超过300倍。

随后通过若干负面的发酵以及组织架构变动,阿里又迎来了股价暴跌,最终在2012年以13.5港元的价位平进平出,安然完成私有化,平白使用了五年十几亿美金的“无息贷款”,并成功帮助阿里完成了对雅虎的股权回购,达成了马云控制权的稳固。

同样的,2014年纽交所上市之际,马云依然是故技重施,早早放出了上市消息,但今天见总统,明天见州长,又一次成功引发了纽交所的橙色狂潮。

这便是预期的力量。

03

我们这个号,相对更侧重业务基本面的分析。关于阿里的股价,现在也只能聊这一点了。

不回归基本面,又能怎么办呢?

都这个样子了,还看股价做什么呢??

我认为阿里是主动放弃了股价管理的。

2021年第四财季,集团CFO武卫表示“仅仅保障利润,对于阿里的长期投资者是非常愚蠢的”;

随后的财报中,更是频频出现“投资战略领域”、“稳健发展”、“为未来长期增长奠定基础”等字句。

眼下,正值穿越周期的生死存亡之际,外部环境不友好,行业进程也来到了关键时期。

在这样的大背景下,梳理业务,夯实第二曲线,打牢二次腾飞的基础,这些问题的优先级,确实理应远高于关注股价的浮点波动。

资本的情绪随它去吧,财报的利空就一次全都爆出来吧,现阶段,就是要理顺业务,集中资源,加强内部管理,其他的,顾不了了。

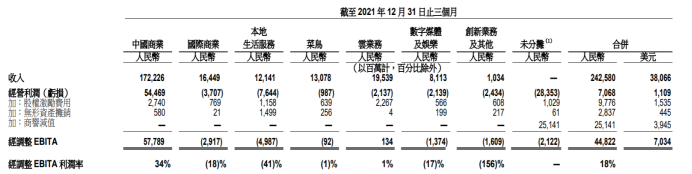

最新的财报中,阿里首次更新的分部报告结构,将现有业务划分为六部分:中国商业、国际商业、本地生活服务、菜鸟、云业务、数字媒体及娱乐。

其中,中国商业、云业务、国际商业部门占到了绝对比重,收入贡献分别为71%、8%、7%。

不难看出,以天猫、淘宝为主体的中国商业是该企业的绝对主体,考虑到1722亿元的营业基数,7%的增速也已经是一个很不错的稳健表现了。

菜鸟是基建中的基建,我们对它的预期就是提供功能性支撑,能够做到自负盈亏便是阿弥陀佛。

成绩来看,130亿元的营业收入,0.9亿元的亏损,18%的增长速度,同样不需要额外关注。

国际商业和大文娱是“应许之地”。

人人都说那里有着流牛奶与蜜的土地,但目前来看,海外业务亏损29.19亿,大文娱亏损13.74亿,尚未可得。

在预期方面,这两个业务也有着不同的表现,相比于国际商业18%的增速,大文娱的增长率只有0%,天知道这个数字是不是凑出来的。

在发展状况上,相比于爱奇艺对行业规则的开创探索,以及腾讯方面对内容领域的全局布局,阿里大文娱确实是乏善可陈。

并且一直存有“背靠大树死不了,有朝一日等风来”的躺赢心态。

因此总体来说,大文娱的身位价值高于开创价值,除非行业出现重大利好,否则短期内可期待值并不高。

与美团对标的本地生活近两年又重燃战火。饿了么不行又换高德顶上,目前双方选择了差异化竞争,同时在反垄断大背景的指引下,双方都逐渐放弃了“你死我活”的零和心态,长期共存恐怕会是很长一段时间的状态。

7.6亿的亏损也足以表明,这是当下阿里投入力度最大的战略方向。

对应的,在智能物流、库存中转、上游农产品管控等数字供应链领域,我们有理由期待产出更多的技术进步。

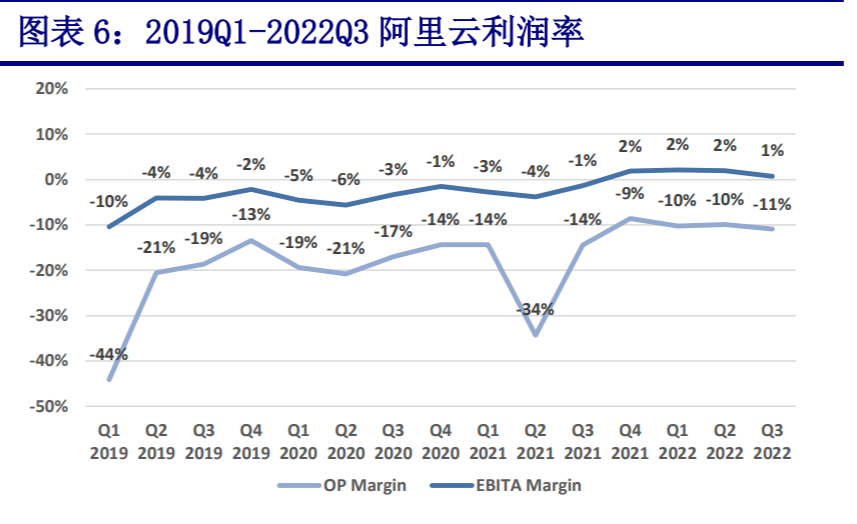

最后前期投入巨大的阿里云终于修成正果,颇有家里一直读书的儿子终于开始赚钱了的既视感。

20%的增长速度冠绝全集团,就这还是大幅回落的结果(2020年Q1,增速为62%)。

此外,业务赛道完全契合新时代所倡导的高端自主,为阿里在舆论飘摇之际提供了珍贵扶手。

04

总结来看,大本营基座受到了巨大冲击。

这种冲击目前并没有明显反映到财报数据上,这使得一部分投资者认为利空尚未完全出尽,进而形成了低预期。

然而,考虑到阿里当下庞大的规模体量,我们认为哪怕就真的做了“零售经济的基础建设”,相关的“客户服务费用”比例被压到极低,那最终恐怕也会是中国移动一般的存在。

其次,第二增长曲线来看,海外业务、大文娱、本地生活服务、云业务都在不同程度上试图去扮演这一角色。

但严格意义来说,只有云业务是真正称得上“下一个时代”的商业模式。

在我们的推演中,最乐观的情况大致如下:

中国经济强势崛起,国际地位稳步上升,文化输出需求逐渐变得非常迫切。随着近两年的整改深化,内容产业端逐渐摸索出了政权和普通消费者都能共同接受的“类好莱坞”产品,阿里大文娱凭借身为优势水涨船高;

与此同时,本地生活服务在激烈的短兵相接中沉淀了大量的工业经验,日拱一卒地把行业的运转效率提高到了质变的临界点。同时叠加人工智能对大数据的不断萃取,使得商品的交易成本、运输成本大幅降低,最终形成了强大的技术外溢;

这种技术外溢不仅支持本地生活业务维持一个相对可观的利润,同时还反过来灌入中国商业和国际商业两大平台,为中小型企业提供技术助力;

总体来看,将持续存在的互联网公司会不可避免地越来越向着B端赋能的角色进行演化。

而C端展示、C端渠道、C端黏性等具体业务的商业逻辑,会不断向房地产行业进行靠近,即:

地段繁荣度——流量规模;

周边人群素质——平台氛围;

绑定的配套服务——会员收费;

房地产行业中,民工、机械、砖块水泥等搭建成本并不构成主要成本来源——只会“增删改查”的程序员将走向价值回归。

具体到阿里来看,流量规模是其最大的护城河,而其他几项并不是它的业务重心。

就这一维度来看,除非出现元宇宙商超或无人车车载购物等新的渠道载体的变化,除此之外当前格局恐怕不会有太大的变数。

尾 声

最后,让我们以一个特别俗套的寓言进行结尾。

人们说,老鹰是寿命最长的鸟。

当它四十岁时,它的爪子开始老化,它的喙变得又长又弯,它的翅膀变得十分沉重,它必须重新做出选择:等死,还是重生。

首先,它用喙击打岩石,直到完全脱落。

然后新的喙长了出来。它再用全新的尖锐的喙,把指甲一根根拔掉。

全新的尖锐的爪长了出来,它开始一根根拔掉自己的羽毛。

五个月后,新的羽毛长出,老鹰重新翱翔,又一次迎来三十年的生命!

很激动人心,对不对?

可惜,这是假的。

没有鹰能活到70岁。

在严酷的自然环境下,动物刚刚露出老态就会死于非命。

评论