记者 |

编辑 | 陈菲遐

上市不到两年的舒华体育(605299.SH)已经连续两年净利润下滑。

根据最新发布的财报,舒华体育2021年主营业务收入15.62亿元,同比上升5.25%;归母净利润1.16亿元,同比下降15.45%。值得注意的是,公司第四季度业绩有加速下滑趋势,当季归母净利润3783.48万元,同比下降39.58%。

舒华体育主营业务为健身器材和展示架产品的研发、生产和销售,其中健身器材包括室内健身器材和室外路径产品,以境内自主品牌销售为主,也有部分出口业务。是什么原因造成这家公司业绩连年下滑?

原材料成本压力仍存

原材料成本上涨是舒华体育业绩下滑最主要原因。

2021年,舒华体育综合毛利率为28.2%,同比下降2.2个百分点。2020年舒华体育毛利率已经大幅下滑10.5个百分点。毛利率下滑主要是疫情导致原材料成本上升。

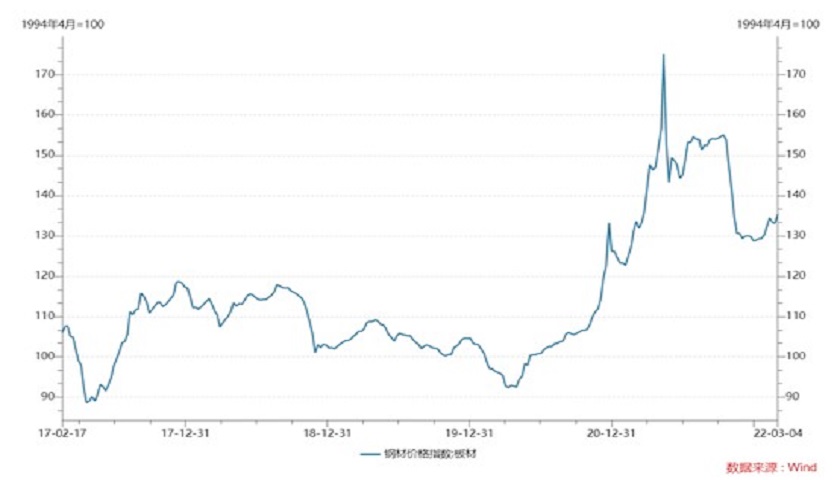

健身器械生产所需的主要原材料是钢材、马达、电控等。受疫情影响,全球大宗商品价格上涨,钢板价格指数从2020年4月的93上涨到2021年5月份的高点175。随后钢板价格指数虽有回落,但整体仍在高位。近期,金属等大宗商品又有一波涨价潮。因此,未来舒华体育面临的原材料成本压力仍不乐观。

另外, 2020年舒华体育综合毛利率大幅下滑也和出口业务放量有关。舒华体育出口业务毛利率只有19.7%,境内销售毛利率则达32.8%。2020年,舒华体育出口业务收入增长2倍,达到2.75亿元。到了2021年,出口业务毛利率继续下降至12.92%。出口业务拉低了舒华体育的综合毛利率。

展示架业务仍未恢复

舒华体育的另一收入来源,展示架业务主要是为安踏体育、特步等运动鞋服品牌企业提供商品展示道具,用于终端零售实体店商品的摆放展示,包括靠墙、挂具、中岛、展台及配套等多个系列。

2020年和2021年,舒华体育展示架业务贡献营业收入分别为2.28亿元和3.09亿元。2021年国内疫情有所缓解,展示架终端客户需求上升,收入同比增长35.94%。

值得一提的是,展示架业务的大客户安踏,其实是舒华体育第二大股东,通过林芝安大投资有限公司持有舒华体育5.05%的股权。据年报披露,安踏和舒华体育之间的关联交易达到1.7亿元,主要是购买展示架。

即便如此,舒华体育展示架业务并未恢复到2020年以前招股书披露数据的水平。2019年,舒华体育展示架收入曾达到4.22亿元,其中来自安踏的关联交易高达2.12亿元。此后舒华体育展示架业务客户较为稳定,主要为安踏、阿迪达斯和特步,并未拓展出新客户。这些客户能否为舒华体育展示架业务增长提供充足动力仍未可知。

库存积压

舒华体育主要产品2021年的产量出现大幅下滑。

受国外疫情及海运费上涨影响,2021年公司出口业务缩减,境外销售同比下降22.31%,减少6154万元。外销力量器械及倒立机等品类产品销量下降,生产量亦随之下降。

从库存量来看,舒华体育的跑步机库存量上升24.6%。公司称,目前健身需求多元化,2021年市场上健身镜、动感单车、椭圆机、划船机等品类销售份额占比进一步提升,跑步机品类占比同比下滑较大,因此造成跑步机销量下降。

内销、外销都遇到困难,舒华体育的存货有积压风险。截止2021年底,公司库存已经达到3.25亿元。2020年和2021年,舒华体育存货账面金额分别上升了43.8%和11.7%,均超过当年营业收入增速。

舒华体育目前正面临成长乏力和原材料成本上升的双重压力。公司股价似乎也反应了这种压力。2021年三季度之后,舒华体育一路下跌,至今跌幅已达43%。

评论