文|C2CC新传媒

股票又跌了。

对比逸仙电商赴美上市时的发行价10.5美元,近一年来,逸仙电商的股价已暴跌逾9成。

对此,行业也是议论纷纷,部分人认为,当流量红利退潮、资本褪去热度,曾经被称为“国货之光”的完美日记母公司逸仙电商,露出了真正的面目。但也部分人认为,这是逸仙电商转型前的必要亏损。

逸仙电商究竟处境如何?在3月11日的暴跌之前,逸仙电商发布了2021年第四季度及全年未经审计的业绩报告。从中,或许我们可以窥得一二。

总营收上升至58.4亿元,净亏损收窄但仍在亏损

亏损,仍是逸仙电商的主旋律。

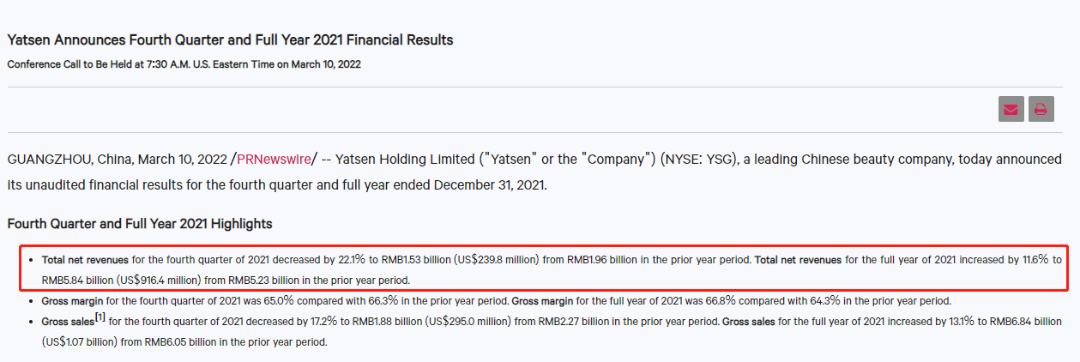

据逸仙电商财报显示,2021年第四季度的总净收入下降22.1%至人民币15.3亿元,去年同期为19.6亿;毛利率为65.0%,去年同期为66.3%。

对此,财报中解释为,净收入减少的主要原因是彩妆品牌的销售额下降。逸仙电商创始人、董事长兼CEO黄锦峰也表示,“第四季度是一个充满挑战的季度,消费者需求疲软,彩妆领域竞争激烈。”

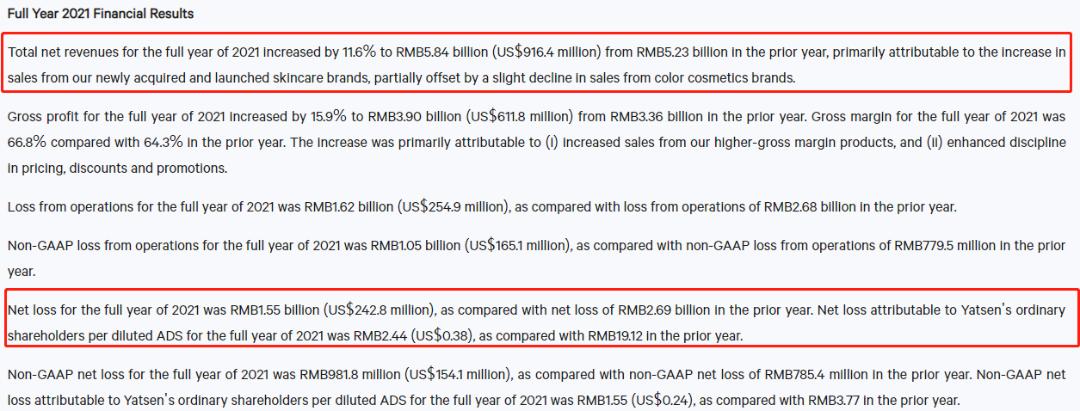

而在第四季度财报的发布后,逸仙电商2021年的财报也已完整。据披露,逸仙电商2021年营收达58.4亿元,同比增长11.6%,全年毛利率同比增长2.5个百分点至66.8%,净亏损同比收窄了42.5%。

单看这一核心数据,2021年,在疫情持续影响下,如雅诗兰黛、欧莱雅等国际美妆企业呈现逐步恢复或小幅超过疫情前水平的大环境中,逸仙电商2020年及2021年间始终保持了持续的营收增长,表现出了较强的恢复性增长。

但从增长或亏损趋势来看,2020年逸仙电商净亏损26.9亿元人民币,2021年净亏损为15.5亿元人民币;其中,2021年逸仙电商的运营亏损降低到人民币16.2亿元,2020年运营亏损为人民币26.8亿元。

且从逸仙电商的总净收入来看,2020年52.3亿元人民币,2021年58.4亿元人民币。逸仙电商目前增长大盘相对缓慢,虽净亏损收窄但仍保持亏损。

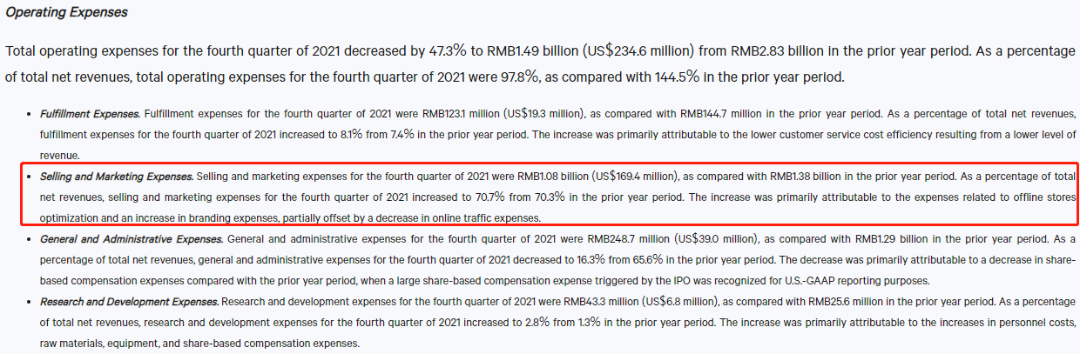

此外,结合第四季度数据来看,在逸仙电商2021年实现总净收入增长11.6%的背后,其第四季度已遭遇销售下滑,2021年第四季度的总净收入下降22.1%至人民币15.3亿元,第四季度总运营开支亏损5.018亿元人民币。

截至2021年12月31日,逸仙电商拥有现金及现金等价物、限制性现金31.4亿元人民币(约合4.924亿美元),而截至2020年12月31日为57.3亿元人民币。

据行业人士预测,按照逸仙电商如今的经营情况,想转亏为盈,短期内不是非常理想,但若按照2021年财报情况持续亏损,2022年初现金余额31亿元还能支撑继续亏损2年。

而从大体数据来看,将近60亿元人民币的盘子,收窄但仍持续的亏损,逸仙电商是一个赚钱也擅长亏损的公司。值得注意的是,逸仙电商近年来的“欧莱雅”式的发展规划,从平价到高端的矩阵覆盖,也确实为其发展带来了一定的改善。

彩妆下滑、护肤崛起,研发、营销双双上涨

但改善不意味着马上恢复“活力”。

事实证明,逸仙电商持续的收购手段,虽抑制了此前单品牌时代的失利。但也只是,一定程度而言。

据财报数据显示,2021年逸仙电商护肤板块全年营收同比增超360%,占公司总营收由4.0%提升至21.3%。而这护肤板块的增长,也抵消了部分彩妆品牌销售额的下降,这是逸仙电商在财报中明确写到的。

据了解,在逸仙电商持续的扩张收购中,从大众到中高端、从彩妆到护肤,目前其构建了完美日记、小奥汀、完子心选、Galénic法国科兰黎、DR.WU(中国大陆业务)、EVE LOM、皮可熊和壹安态八大品牌矩阵,已初步形成了全品类+全价格带的覆盖。

其中,Galénic法国科兰黎、DR.WU(中国大陆业务)、EVE LOM作为中高端护肤品,2021年为逸仙电商贡献了不错的业绩。从去年双十一这个大促节点来看,逸仙电商护肤版块销售额同比增长超400%,其中两大高端护肤品牌更是表现亮眼,法国科兰黎破天猫国际记录,EVE LOM开卖两小时销售额超越2020年双11总销售。

但在护肤板块为逸仙电商注入新动力的同时,但逸仙电商的线下门店经营和营销的高投入依旧给它扯了后腿。

逸仙电商2021年第四季度的销售和营销费用为10.8亿元人民币,占总净收入的百分比从2020年同期的70.3%增加到70.7%。

显然,作为吃着流量红利成长而起的国货巨头,在流量红利成本日渐上升的当下,要缩减对营销板块的投入并不容易,同时,此前逸仙电商便宣布完美日记要加速发展线下门店,这一板块的扩张及优化都需要资金的投入。

不过,逸仙电商对于研发板块的投入增长也是显著的。2021年逸仙电商全年研发投入同比增长113.5%,超1.42亿元,占营收比达2.43%,属国货美妆集团中的第一梯队。

目前,逸仙电商正在持续投入打造逸仙Open Lab开放型研发体系,与中科院化学研究所等海内外多家知名机构建立深度合作,与上海瑞金医院、科丝美诗、莹特丽三家国内外顶尖科研机构及上下游建立合作,而落地到实际,逸仙电商已获得了多个技术创新应用成果。

剥掉重营销的外衣,从财报中可以看到,逸仙电商已意识到科研的重要性,正在通过加大技术创新投入,以集团化运作模式提高科技研发实力,以产品力替换营销力,成为企业的坚实护城河。

不过,实事求是地说,研发的深入和转化都需要资金和时间,作为一家刚刚迈入第七年的美妆企业,且此前一直是烧钱做营销打下市场,逸仙电商想以产品力铺出一条新通路,仍是道阻且长。

写在最后

有人说,逸仙电商的成功是遇见了一个好时代,但再好的时代,终究远去。营销是把开拓市场的利器,但再好的利刃也需要保持克制,烧钱做营销,终究不是长久之道。这是逸仙电商以赤裸裸的亏损赤字,这个流量巨头给行业留下的警醒。

而于逸仙电商而言,流量红利日渐消失,新规落地行业戒严,它也开始了新故事。但这个新故事该怎么讲才能讲得好?自主孵化和收购的护肤赛道的新抓手能否支撑起这个近60亿的盘子?一切都是未知数。

不过,路仍在逸仙电商的脚下,只静看它如何去走。

评论