文|新经济e线

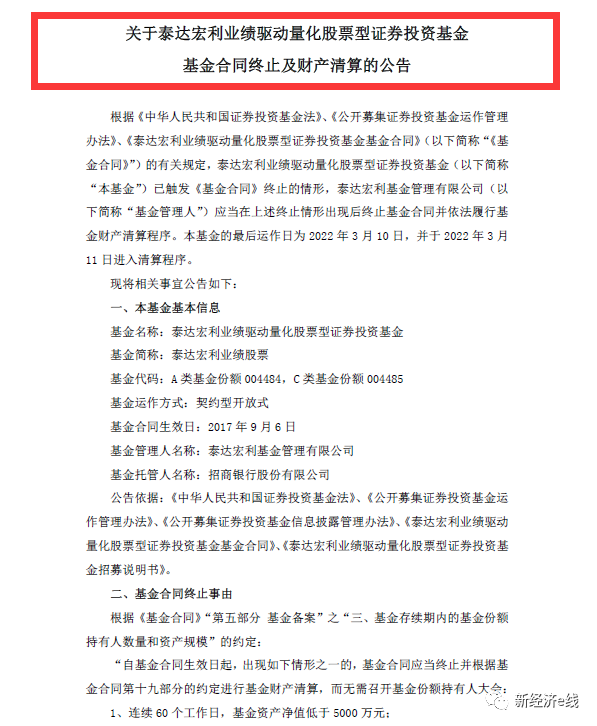

新经济e线获悉,今年来,主动量化基金频现清盘案例。3月11日,泰达宏利基金发布关于泰达宏利业绩驱动量化股票型证券投资基金基金合同终止及财产清算的公告称,根据《基金合同》的有关规定,泰达宏利业绩驱动已触发《基金合同》终止的情形,泰达宏利基金应当在上述终止情形出现后终止基金合同并依法履行基金财产清算程序。本基金的最后运作日为2022年3月10日,并于2022年3月11 日进入清算程序。

泰达宏利业绩驱动也成为了今年来第二只宣布清盘的主动量化基金。2月15日,九泰久元量化也宣布,该基金最后运作日为2022年2月14 日,自2022 年2月15日起进入清算程序。实际上,九泰久元量化前后运作只有短短一年时间,便划了句号。

所谓主动量化基金即通过量化的投资理念布局于股票市场且无对冲或空头头寸的基金产品。与一般的主动权益型基金不同的是,此类基金产品的投资决策方案主要来自于量化而不是通过主观的分析,但是由于没有对冲头寸或者风险约束,该类产品的收益风险特征与主动权益型基金类似。

统计表明,主动量化基金近3年基本实现了正收益但业绩分化明显。截至2021年年末,全部基金近3 年平均年化收益为26.22%,平均波动率为20.14%,平均最大回撤为18.66%。从最大值与最小值来看,主动量化基金的年化收益率最大值与最小值相差61.71%;波动率最大值与最小值相差20.46%。

主动量化基金退潮

新经济e线注意到,在主动量化基金频现清盘背后,今年来市场对于主动量化基金的热度已进一步退潮。

来源:基金公告

据泰达宏利业绩驱动3月11日发布的公告称,截至2022年3月10日日终,该基金已出现连续60个工作日基金资产净值低于5000万元的情形。为维护基金份额持有人利益,根据《基金合同》约定,基金管理人应终止《基金合同》并依法履行基金财产清算程序。

公开资料表明,泰达宏利业绩驱动成立于2017年9月6日,彼时基金募集发行额为3.5亿元。不过,截至2021年第四季度末,该基金份额仅剩下805万份,基金(A/C份额合并计算)资产净值合计仅录得1341.51万元。较成立之初相比,基金规模已大幅缩水96.17%。

从泰达宏利业绩驱动在2021年四季度末的持有人变化情况来看,报告期内,截至去年四季度末,该基金的三大机构持有人悉数赎回了所持有的4277.44万元、2397.45万份、899万份,合计达7573.89万份。去年四季度,仅有一家机构申购了182.46万份,占比22.67%。

据悉,基金经理刘洋现任泰达宏利基金策略投资部副总经理(主持工作)。刘洋北京大学理学硕士;2015年1月至2015年4月就职于九坤投资(北京)有限公司,2015年5月加入泰达宏利基金,先后担任助理研究员、研究员、基金经理助理、策略投资部总经理助理等职务。

而九泰久元量化更是称得上是闪电清盘。早在去年一季度末,九泰久元量化就已经跌破了5000万元的清盘红线,这距离其成立时间仅仅过去一个月零几天。据该基金2021年一季报显示,报告期内,九泰久元量化总份额下降至4645.35万份,基金总资产净值骤降至4495.51万元。

来源:基金公告

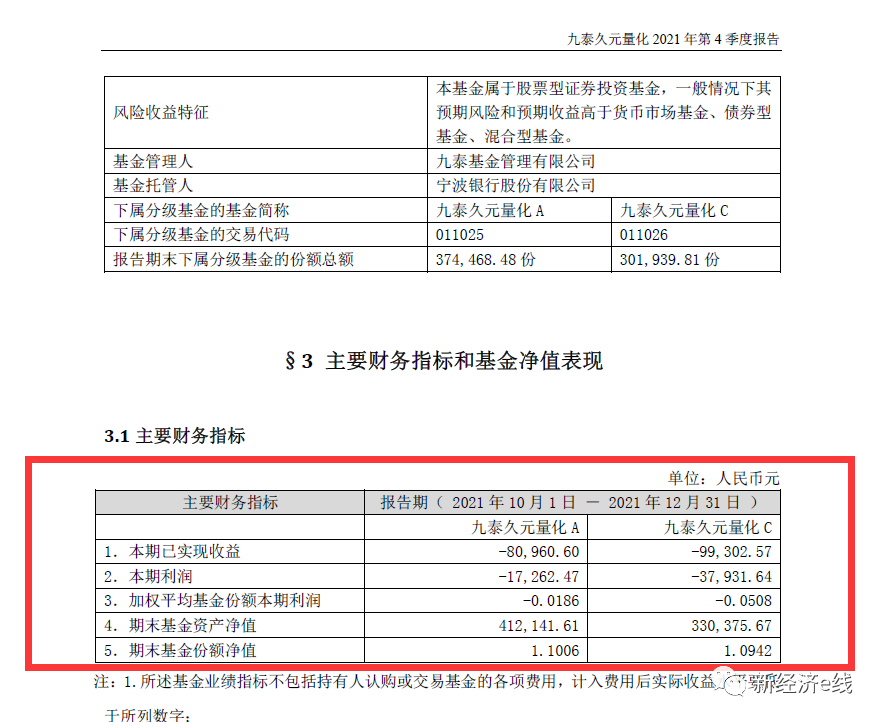

等到2021年四季度末,九泰久元量化总份额已缩减至不足百万份,仅录得67.64万份,基金总资产净值缩水至74.25万元,已经名存实亡。与此同时,基金业绩表现也跑输了业绩比较基准。截至报告期末,基金A类份额净值为1.1006元,报告期基金份额净值增长率为-1.06%;截至报告期末,基金C类份额净值为1.0942元,报告期基金份额净值增长率为-1.21%;同期业绩比较基准收益率为3.43%。

九泰久元量化在四季报中还称,基金出现超过连续60个工作日(2021年3月4日-2021年12月31日)基金资产净值低于5000万元的情形,超过连续60个工作日(2021年6月11日-2021年12月31日)基金份额持有人数量不满200人的情形,已向中国证监会报告并提出解决方案。

作为九泰久元量化基金经理,孟亚强现任九泰基金投资部总经理,历任博时基金研究员、基金经理助理、投资经理。后于2015 年8月加入九泰基金。

此外,就同类产品情况来看,自2019年以来,主动量化基金产品数量与规模均呈现减缓趋势,这与近年来指数增强基金的产品数量与规模爆发式增长形成了鲜明对比。截至2021年12 月31 日,当前存续的主动量化基金共252 只,存续规模812.32 亿元。同期,指数增强基金共有126 只,其存续规模反超主动量化基金,增加至991.15 亿元。

新经济e线调查还发现,截至2021年年末,在管理规模位列前十的公募量化基金中,主动量化基金竟然无一上榜。其中,位列规模榜首席的为量化对冲型基金——汇添富绝对收益策略A(000762),2021年四季度末基金合并资产净值高达265.5亿元。另一只量化对冲型基金——海富通阿尔法对冲A(519062),以48.2亿元的规模位列第十。余下第二大至第九大量化基金均由指数增强型量化基金所包揽。

管理人竞争格局分化

另据新经济e线了解,目前公募量化基金的管理人竞争格局也呈分化态势,头部效应明显。从管理人维度看,公募量化基金的市场集中度较高。不包括被动指数型基金的话,前10大量化基金管理人规模合计占比近六成。截至2021Q4,前5大量化基金管理人的管理规模合计占比41.4%,前10 大量化基金管理人的管理规模合计占比56.6%。

若考虑被动型指数产品后,前10大量化及指数基金管理人规模合计占比则提升至近七成。截至2021Q4,前5大量化及指数基金管理人的管理规模合计占比42.3%,前10大量化及指数基金管理人的管理规模合计占比达68.3%。

特别是汇添富基金排名上升较快,成功反超易方达基金。公司管理规模从2019年的第5名上升至2021年的第1名。截至2021年年末,汇添富基金管理的量化产品规模共计240.18亿元,存续的量化产品共5只,共分布于3大类型产品,产品线分布较全面。

其中,汇添富基金的主动量化产品主要布局于量化选股策略,包括汇添富价值多因子量化策略与汇添富成长多因子量化策略,分别布局在价值与成长风格上;汇添富基金的指数增强型产品主要布局于行业指数的增强产品;汇添富基金的量化对冲产品,仅汇添富绝对收益策略A 在2021年Q4的规模就超过了225亿元,占全部量化对冲产品规模比例为59%。

同样,排名第三的富国基金2021年末管理的量化产品规模也超过200亿元,公司旗下存续的量化产品共9 只,共分布于3 大类型产品。富国基金的主动量化产品主要分布在量化选股策略上。富国大盘价值与成长LOF分别布局于价值风格与成长风格;富国研究量化精选与富国港股通量化精选分别通过量化的方法,对A 股市场和跨市场进行了投资。整体来看,富国基金的主动量化产品线也较为全面,既覆盖了风格特征又覆盖了不同的市场。

不过,就主动量化基金而言,前十大基金管理人的规模分布较为均衡。截至2021年12月31日,主动量化基金前10 大管理人规模合计超过半壁江山,占比为50.31%。其中,博时基金、民生加银基金、中欧基金、长信基金、博道基金等管理人的规模占比均超过5%。

如博时基金存续的量化产品共10 只,多达8只产品布局于主动量化产品,2 只产品布局于指数增强产品。其中,布局于股票资产的主动量化产品共包括两大类别,分别为指数产品与量化选股产品。而博时指数产品覆盖了三条指数,包括大数据产业、富时中国指数与沪深300 指数;量化选股产品有博时量化多策略、博时量化价值、博时智选量化多因子。此外,公司布局于多资产的主动量化产品是博时量化平衡基金,该产品通过量化平衡型配置,基于多个逻辑不同的量化择时策略,最大程度地控制最大回撤,力争获取长期相对稳定的收益。

整体而言,随着市场整体管理规模的扩张,超额收益中枢下移以及超额收益的胜率降低,这些趋势都难以抗拒。无疑,头部量化管理人也将面临投资边界和策略容量的挑战。

业内认为,在长期的路径选择上,管理人聚焦的选择分别包括量化策略深度融合基本面研究的Alpha和布局多资产多策略的投研框架。至于策略目标和产品设计,可从追求绝对收益转到追求合理的风险调整后收益。

评论