文|云酒网

2021年开始,行业前五强全部进入200亿新时代。

贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖不断进阶的这些年,就像一场你追我赶的跨栏赛。

回溯五强的增长历程,也是在预演未来行业的上升空间。

后百亿时代成功向200亿时代晋级,五强无疑释放了行业发展后劲充足的信号。而前五强当前所发力的重点,也揭示了行业未来竞争所聚焦的方向。

百亿跨栏赛,龙头强势

茅台的营收增长史,可以说是一部跳跃式的神话。

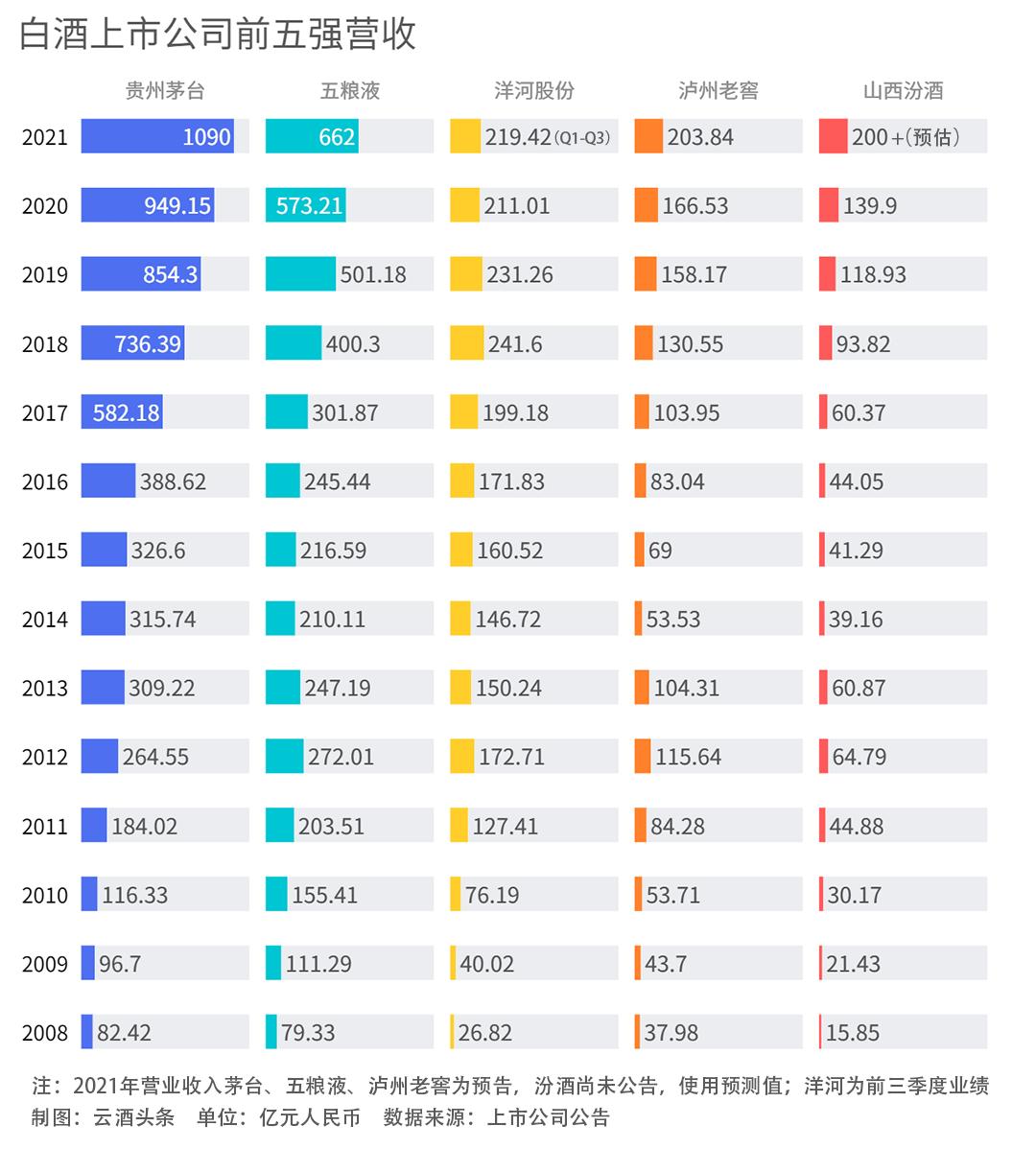

2010年,贵州茅台营收116.33亿元;2012年,这一数据为264.65亿元,这是茅台营收首次突破200亿元大关;2013-2015年,行业处于深度调整期,茅台每年的营收均在300亿级,稳定微增。

而2016年到2017年,茅台营收直接从388.62亿元跃升到582.18亿元,此后更是每年跃升一个百亿级。2021年,茅台预计实现营收1090亿左右,净利润520亿元左右,营业收入首次突破千亿大关。且自上市以来,其营收从未出现过负增长。

五粮液的200亿来得比茅台还要早些,是白酒行业首家进入200亿行列的企业。

2009年,五粮液实现营收111.3亿元。两年后的2011年,五粮液实现营收收入203.5亿元。不过直到2017年高端白酒市场整体复苏之后,五粮液才从200亿级成长为300亿级企业。

2021年,五粮液预计实现营收662亿元左右,实现净利润233.5亿元。

从突破百亿到跨过200亿,茅台和五粮液都只用了两年时间。

从200亿级到千亿级,茅台用了9年;从200亿级到600亿级,五粮液用了8年。

稳坐200亿

洋河是较早跨过200亿门槛的白酒企业。

2017年,洋河实现营收199.18亿元,已经触到两百亿的门槛。2018年洋河营收同比增长21.29%,达到241.60亿。2021年,洋河逆势上扬,前三季度实现营收219.42亿元,同比增长16.02%。

2012年就已突破百亿的泸州老窖,一直把200亿大关当成一道分水岭,或者说一个短期发展目标,在2017年重回百亿的5年后,才终于实现这一梦想。

而从近五年的营收增速看,泸州老窖其实保持了行业领先水平,增长快速且稳定,年均增速达到19%。

稳坐200亿的洋河和泸州老窖,不约而同地在2021年迎来转变,名酒的耐力与定力在二者身上体现得最为明显。

汾酒带来的惊喜

汾酒是前五强里唯一一家2017年时还位于百亿之外的。

这一年,茅台、五粮液、洋河、泸州老窖分别实现营收582.18亿元、301.87亿元、199.18亿元、103.95亿元,而汾酒是60.37亿元。

不过,这一年也是汾酒爆发的开始,当年的营收同比增长37.05%。2018年到2020年,汾酒分别实现营收93.82亿元、118.93亿元、139.90亿元,分别同比增长55.41%、26.63%、17.76%。

而2021年前三季度,汾酒实现营收172.6亿元,暴增66.44%。即便第四季度保持2020年第四季度的营收36.15亿元不变,汾酒也能在2021年顺利跻身200亿阵营。而按照汾酒的增长势能,四季度将同比继续保持增长,全年业绩突破200亿无虞。

和当年茅五进入200亿不同,在白酒行业竞争更加激烈的今天,汾酒从100亿到200亿的迈步,其速度更令人惊喜。

200亿意味着什么?

2021年,前五强的营收总和至少有2250亿元,而全国白酒规模以上企业完成销售收入为6033.48亿元,前五强至少占比37.3%。

2021年1-10月,全国规模以上白酒企业数量为963家,也就是说,数量占比0.52%的前五强酒企占据了至少37.3%的行业份额。

在云酒·中国酒业品牌研究院高级研究员、谏策咨询总经理刘圣松看来,“从行业大环境来看,龙头企业持续增长扩容是行业集中强化的必然结果,是中国白酒行业未来大势所趋,200亿不是终究目标,以后还会出现(集体跨过)300亿、400亿大关的节点。”

他还表示,更大规模的头部竞争,会加剧品牌与品类、香型与产区、品类与品味之间的对抗和充分竞争,也会促进香型、产区、品类之间的互相融合,促进酒业行业向更高质量层面持续发展。此外,随着规模、品牌、品质、文化的持续提升,走出中国、走出国际范,将成为下一个关注点。

更具体来看,200亿时代至少有三点信号。

其一,前五强企业的增长后劲仍然很足,且都做出了积极的后续发展规划。

2022年,茅台围绕产品结构、市场营销等方面的动作颇多,在整体的发展方向上确定聚焦“九大攻坚战”,并且提出了“五线发展道路”“五匠质量观”“五个工作制”“五合营销法”等具体落地办法,奋力推动茅台高质量发展、大踏步前进。

五粮液提出继续把握好稳字当头、稳中求进的总基调、总要求,确保五粮液好于行业平均水平、在第一梯队靠前的增长势头,特别是通过处理好量和价、产和销、供和需的关系,股份公司保持高于集团的增速,推动形成持续稳健高质量发展格局。

洋河在2021年三季度实现大幅增长后,首次提出品质主义、长期主义、利他主义和价值主义,成为企业未来发展的重要基石。在此价值观、方法论的总方向下,洋河的全面进击正在展开。

汾酒则仍然以复兴为首要任务,提出在速、量、质三个方面保持持续增长,坚持增强战略定力,提升战略管控能力,提高品牌价值,坚持深化文化内涵,实现“乘胜追击、乘势而上”。

迈入新阶段的泸州老窖,2022的关键词是全面进攻、加快突破,以推进市场布局、产能布局、人才布局的全面优化提升。

其二,在市场与产品层面,200亿时代的竞争会更加激烈。

茅台新推珍品茅台、茅台1935,五粮液聚焦经典五粮液,洋河锁定“双名酒”战略,泸州老窖发力高光、1952,汾酒持续力推青花系列……长期来看,这些承载着酒企战略意义的产品,都是具有50亿、百亿潜质的产品线。

未来几年,白酒行业大单品的竞争白热化程度,不会亚于上一个黄金十年周期。

其三,头部企业在彼此的竞争当中,创造了一些新的竞争点,也是机会点。

比如经典五粮液为浓香品牌打开的新空间,茅台1935针对的新价位段,高光针对的新消费人群等等,都具备有力的引领作用,对行业的拓展增长具有引领性意义,是广泛性的利好。

产业越大,头部越强,竞争越充分,这是一个正向循环,将带动整个行业进入更成熟、更健康的发展阶段。

评论