记者 |

得益于全球化工产品阶段性供需失衡,化工产品价格普涨,被称为“化工茅”的万华化学(600309.SH)在过去一年量增价升,营收首破千亿大关。

不过,在华丽成绩单的背后,万华化学的负债压力开始凸显,流动负债占负债总额的比例连续多年维持在80%以上的高位。相应的,公司股价近期也在不断刷新着一年多来的新低,较去年的最高点接近“腰斩”,市值蒸发超过2340亿元。

营收破千亿

2022年3月14日晚,万华化学发布2021年年度报告显示,报告期内,公司实现营收1455.38亿元,同比增长98.19%;净利润246.49亿元,同比增长145.47%;基本每股收益7.85元,拟每10股派发25元现金红利(含税)。

对于业绩的增长,万华化学表示,报告期内产品产销量增加,同时产品价格和原料价格均同比上涨,全年营业收入和营业成本同比均有所增加。

具体来看,万华化学主营业务包括聚氨酯、石化、精细化学品及新材料三大板块,三大板块的营业收入、营业成本、毛利率较2020年均有所增长。其中,聚氨酯系列实现营业收入约605亿元,同比增长72.75%;石化系列实现营业收入约614亿元,同比增长132.46%;精细化学品及新材料系列实现营业收入约155亿元,同比增长94.18%。三大业务板块的毛利率分别增加0.61个百分点、9.45个百分点、2.31个百分点。

万华化学称,聚氨酯系列产品的收入、成本较上年增加,主要为报告期内烟台110万吨MDI技改新增产能投放市场、聚醚多元醇销量提升,以及产品与原料价格上涨所致;毛利率有所增加,主要为同比产品价格上涨以及产能、销量提升带来的规模效应所致。

针对石化系列产品、精细化学品及新材料系列产品的毛利率提升,万华化学表示,“主要为石化产品价格同比大幅上涨以及百万吨乙烯投产带来的产品结构变化、规模效应所致”,“主要为产品价格普遍上涨及产品结构变化所致“。

公开资料显示,万华化学是国内唯一一家拥有MDI(二苯基甲烷二异氰酸酯)生产技术的厂商,该材料以其性能优越、品种繁多、用途广泛,成为当今发展速度最快的材料之一,广泛用于冰箱、保温材料、汽车等行业。目前实际控制人为山东省烟台市国资委。

从全球来看,尽管MDI工业发展已有50多年历史,但由于技术门槛限制,掌握该技术的只科思创、巴斯夫、亨斯迈、万华化学等少数几家企业。从产能来看,万华化学、巴斯夫、科思创为全球最主要的三家MDI生产厂商。其中,万华化学目前以260万吨左右的MDI产能成为全球最大MDI供应商,产品份额占全球市场近三成。

年报显示,截至2021年末,万华化学在烟台拥有110万吨/年MDI、30万吨/年TDI(甲苯二异氰酸酯)装置,在宁波拥有120万吨/年MDI装置,在匈牙利BC拥有35万吨/年MDI、25万吨/年TDI装置,福建拥有10万吨/年TDI装置。

在MDI量价齐升的背景下,万华化学谋求进一步MDI产能扩张。据悉,其福建40万吨/年MDI项目已于2021年8月动工建设,预计将于今年9月竣工,2023年实现投产。国海证券研报称,据不完全统计,按照2021年平均价格计算,如果万华化学现有规划项目全部如期投产,预计2022年将新增营收262亿元,2023年将新增营收597亿元,全部项目均投产后将新增营收1576亿元,再造一个万华化学。

负债压力凸显

不过,在产能扩张的同时,万华化学的负债压力也开始显现。

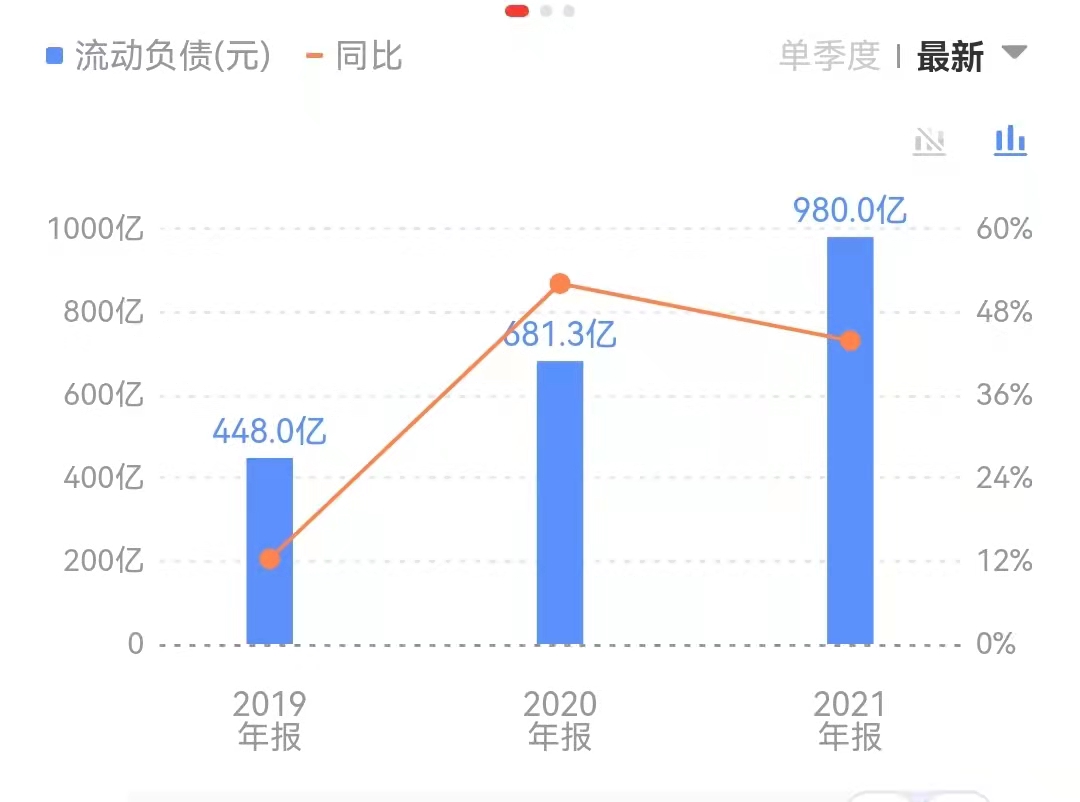

年报显示,2021年末,公司资产负债率达62.33%,同比增长0.95个百分点;流动负债高达980.0亿元,比上年同期增长43.84%,占负债总额的82.61%,其中短期借款高达538.73亿元。而纵观2018年-2020年,万华化学流动负债总额分别为329.80亿元、448.0亿元、681.3亿元,流动负债占负债总额的比例分别为87.57%、84.63%、82.99%,一直维持在80%以上的高位。

负债增加之下,公司利息支出也高达23.69亿元,较去年增长44.15%。

评级机构联合资信曾指出,因万华化学海外销售收入占比较高,其将面临全球疫情等经营环境压力所造成的不利影响,且万华化学在建项目规模较大,公司债务负担明显加重且以短期债务为主,未来存在一定资本支出需求。

界面新闻注意到,2022年以来,为偿还本部或子公司银行借款、补充营运资金、保障资金周转等,万华化学通过平安银行、广发银行、兴业银行等五家银行先后发布了六期短期融资券,合计募资总额78亿元,期限一年,主体评级为AAA。

3月17日,万华化学即将迎来今年第七期短期融资券发行。根据上海清算所公布的万华化学集团第七期短期融资券发行披露材料显示,截至2021年6月30日,发行人及子公司银行贷款余额653.80亿元,其中短期借款479.41亿元,本次注册发行债务融资工具所募资金将用于偿还本部或子公司银行借款,银行承兑汇票、国内信用证到期付款,债券融资,补充营运资金,项目建设及偿还非传统类融资等,保障资金周转,改善并优化公司的债务融资结构。

万华化学称,近三年及一期(指2018年度、2019年度、2020年度及2021年1-3月),发行人流动负债占负债总额的比例分别为87.57%(调整后为84.02%)、84.63%、82.99%和82.35%。一方面因发行人经营规模扩大,导致短期经营性负债增加,另一方面为降低融资成本,发行人流动负债总额占比较高,造成发行人短期偿债压力较大,存在一定的流动性风险。

在财务风险方面,万华化学还指出,近两年受宏观经济波动及新冠疫情影响,发行人主营聚氨酯板块市场产品价格走低,而成本原料价格反应滞后,导致利润水平下降。尽管发行人“降本增效”的经营定位取得一定成效,但期间费用仍对公司盈利形成一定的侵蚀,存在盈利能力下降的风险。此外,万华化学还列举了非流动资产占比较高、存货跌价、在建项目投资收益波动、在建工程减值、费用逐年增加等风险。

3月15日,万华化学新增5家机构对其2022年度业绩做出预测,6个月内累计共28家机构,预测2022年净利润均值为259.70亿元,较去年同比增长5.36%。其中,22家机构“买入”,东北证券给出的最高预测价格为148.68元,最低预测95.00元,均价为123.18元。

然而,万华化学目前的股价显然没能跟上业绩和机构预测。自公司股价于2021年2月18日触及150.18元/股的塔尖后,便一路震荡下行。截至3月15日收盘,万华化学每股收于75.55元,跌幅为5.96%,股价腰斩的同时也创下近一年来的新低。

评论