文|港股解码 港股解码

近年来新能源汽车处于高速增长中,全球新能源汽车销量和渗透率不断超预期,2021年中国新能源汽车产销分别完成354.5万辆和352.1万辆,预计 2022 年全球销量为 938 万辆,刺激上游的锂电板块一些小而美的细分赛道在隐秘处暗自发酵。

比如,铝箔约占锂电池总成本的 2-3% ,占比并不高,常常被人忽略,但其投资价值却是值得引起关注的。

铝箔在新能源汽车、储能方面有哪些结合点,在产业链中发挥怎样的价值,哪些上市公司值得关注,财华社将为您一一揭晓。

01 铝箔在锂电池产业链中起的作用

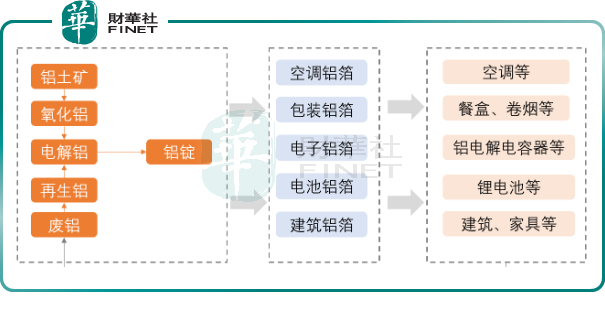

铝箔是用铝材制作而成的箔,处在产业链的中游,上游对接各种铝矿、电解铝、再生铝、废铝等,中游是铝锭,下游是空调铝箔、包装铝箔、电子铝箔、建筑铝箔等,下游对接空调、餐盒、锂电池、建筑铝锭、铝电解电容器。如下所示:

所有场景中,锂电池是铝箔下游最重要的应用场景之一,锂电铝箔在锂电池中的质量占比为6% ,成本占比3%,似乎不起眼,但是却不可或缺。

铝箔在锂电池中可充当正极集流体。集流体起到承载活性物质的作用,将电化学反应所产生的电子汇集起来导至外电路,从而实现化学能转化为电能的过程。锂离子电池可靠性和循环寿命取决于内阻,最终取决于电池的四大主材,而且还与集流体有关。

集流体既是活性物质的载体,又是工作时 产生的电流汇集的导体,可形成较大的电流,提高锂电池充放电效率。根据相关的调研数据,每 GWh 三元电池需要电池箔 300-450 吨,每 GWh 磷酸铁锂电池需要电池铝箔 400-600 吨。

为啥正极集流体选择铝箔而非铜箔呢?

首先,相比铜箔在正极高电位下很容易被氧化,铝的活泼性居中,在空气中会生成氧化铝保护膜,稳定性高;

其次,铝易于加工,质地较软,机械强度好,可焊接可铆接,可以保证极片在卷绕时不发生脆断,同时导热性和导电性较好;

第三,在成本方面,铝资源储量大,成本低,不属于重金属或战略性金属资源,不同于铜箔重资产,铝箔资产轻,单吨电池铝箔固定资产投资约为 0.94 万元,主要为设备投入,需要的设备包括熔炼炉(铝水)、铸轧机或热轧机、冷轧机、箔轧机等,电池铝箔单 GWh 电池投资在369 万元左右,而铜箔在 5000 万元。

美中不足的是,铝箔大部分情况下不能用作负极,因低电位下铝会发生 LiAl 合金化反应。

一个例外的情况是,钠电池的负极可以用铝箔,由于铝的活泼性弱于钠,钠离子在负极不与铝箔发生反应,正负极均使用铝箔作为集流体,负极也可以用价格更便宜的铝箔作为集流体,据测算每 Gwh 钠电池需要铝箔 700-1000 吨,用量在锂电池的 2 倍以上。

值得关注的是,宁德时代在2021年7月29日线上发布会上发布了第一代钠离子电池,目前,已启动钠离子电池产业化布局,2023年将形成基本产业链。

钠离子不与铝形成合金,负极可采用铝箔作为集流体,可以进一步降低成本 8%左右,降低重量 10%左右,钠离子电池正负集流体均采用铝箔,未来有望带动铝箔需求量大幅提升。

由此可看出,铝箔无论是在离子电池还是钠离子电池均是不可或缺的,可替代性极弱。

铝箔与铜箔有一个相似之处便是,二者均处于周期性的赛道,呈现类大宗制造业特征。

电池铝箔铝成本占比约 80%,定价模式为成本加成。电池铝箔完全成本构成中,直接材料占比为约 85%,其中最主要的原材料为铝锭。

所谓的成本加成定价法,即销售价格=“铝锭+加工费”,其价格跟随铝价波动而波动。

02 铝箔的市场前景

2021 年国内电池铝箔总产量 14.3 万吨,全球在 24.2 万吨。有券商预计2022 年全球锂电铝箔需求量为 32 万吨。

新能源汽车与储能行业,这是刺激铝箔的产销量提升的两大关键点。

先来看一下新能源汽车方面,据 SNE 数据,2021 年全球新能源汽车电池装机量 296.8GWh,较上年同比增长 102%。随着各国环保减排政策持续推进,2025 年全球动力电池装机量有望突破 1200 GWh。

考虑到磷酸铁锂电池装机比持续提升,以 400 吨/GWh 的用量进行测算,相关数据显示,动力领域电池箔需求量有望在 2025 年达到 49 万吨,年复合增速 43%。

再看储能,新型储能是能源领域碳达峰、碳中和的关键支撑之一,稳增长政策背景下有望超预期发力。据国家发改委、国家能源局印发的《关于加快推动新型储能发展的指导意见》, 2025 年国内新型储能装机规模将达 30GW 以上,未来五年将实现新型储能从商业化初期向规模化转变,到 2030 年实现新型储能全面市场化发展。

相比于动力电池,储能电池对能量密度要求较小,更加考虑安全性、成本和使用寿命,因而储能电池以磷酸铁锂为主。磷酸铁锂电池对铝箔的需求量较大,相关数据显示,假如以 500 吨/GWh 作为测算基准,预计 2025 年储能领域电池铝箔年需求量 15.7 万吨。

因此,受新能源汽车和储能双重拉动,全球电池箔需求量有望在 2025 年达到 64.7 万吨。

价格方面,目前电池箔平均售价 4 万元。相关数据显示,2022-2024 年电池箔供应缺口-1.0/-1.3/-1.7 万吨,受供需关系影响,2021 年国内电池箔供应紧张,四季度行业内整体价格上调 10%-15%。根据目前电池厂生产情况及铝箔厂产能爬坡进度,电池箔供应明显难以匹配下游需求增长,2022年年中有望进一步提价。

03 行业壁垒

未来两年电池铝箔处于供应紧平衡,但是电池铝箔的供给端增长却较慢,原因在于行业存在壁垒。

其一,新建产线周期长,进口及国产设备均供应紧张。

若使用进口设备新建电池箔产线,仅采购设备即需 2-3 年,具体包括设备生产周期 14 个月,海运和海关 3 个月,安装调试 7-8 个月,同时设备进场后人工培训又需要额外时间。

其二,传统铝箔厂商转产难度大:

锂电铝箔与普通的铝箔相比,从研发到源头的熔炼,到过程的杂质处理、分切包装与传统的铝箔生产是有比较大的区别:

第一,其需要一支专业化的队伍;

第二,生产锂电铝箔的生产环境一般要求是无尘车间;

第三,对装备的要求相对较高,电池箔是硬态的,食品包装箔则软态的,导致其生产设备的 参数不同。

其他铝箔厂商激进转产之后容易导致良率低和生产效率的浪费。

其三,下游客户电池厂商验证周期长。

由于动力电池安全性要求高,一旦发生安全事故后果均比较严重,并涉及召回和索赔。目前动力领域电池铝箔认证周期较长,在供应紧缺的情况下,国内电池厂认证周期仍在半年以上,海外电池厂 2 年左右,而海外客户如松下、特斯拉等则需要更久。

宁德、比亚迪、LG 对电池箔的评审严格,从拟定容量开始控制,终端出现问题后会持续追踪到上游材料。

由于客户验证周期较长,通过验证后电池厂会重视合作关系,不会轻易更换供应商,从而加剧了其他厂商入行难度。

04 铝箔相关上市公司大盘点

不同于铜箔格局分散,电池铝箔格局相对集中,电池铝箔前三大市占率在70%左右。

鼎盛新材(603876.SH):位居第一,9.4万吨产能。全球市占率40%,绝对行业龙头。

鼎胜新材是一家专注铝板带箔近 20 年、快速成长为行业龙头的民营企业。实际控制人为周贤海和王小丽,二人系夫妻关系,二人合计持有公司 40.05%的股份。

自 2003 年成立以来一直从事铝板带箔的研发、生产,2005 年前后,亲水涂层空调箔替代光箔成为空调热交换器的主流原材料,公司果断进入空调箔市场,迅速发展成空调箔市场龙头。

2007 年及时向主要应用于消费领域的单零箔和双零箔进军,成功用铸轧供坯工艺生产出了性能稳定的双零箔,产销量不断增大。

2009 年公司率先切入锂电池铝箔领域,打破日本的技术垄断,完成国产化替代,发展至今已成为行业龙头。

2010 年将新能源动力电池箔投入市场,2016 年动力电池箔产销量突破万吨。

产能方面,鼎胜新材2021年12月2日在投资者互动平台表示,目前公司电池箔产品具备9.4万吨年生产能力。客户包括宁德时代、比亚迪、LGC等主流电池厂。

鼎胜新材目前拥有轧机 67 台,主要从事空调箔、单双零箔和电池箔生产,2021 年总产能 80 万吨,其中电池箔出货量 5.5 万吨,同比增长 130%。公司轧机数量及铝箔产能在业内绝对领先,目前依靠原有的单双零箔产线进行快速转产,是业 内唯一具备产能快速提升能力的企业。预计公司 2022 年产能继续快速爬坡,出货量有望达到 12 万吨。

华北铝业

华北铝业为五矿集团下属子公司, 华北铝业新能源电池箔项目拟采用国内外较先进的生产设备,形成年产新能源电池箔及铝带6.5万吨的生产能力。项目设计产能6.5万吨,其中:阳级电池箔5.5万吨,电池软包箔0.5万吨,6 万吨电池箔项目预计于 2022 年上半年陆续建成投产,现处于产能爬坡过程中,预计 2022 年出货量 3.5-4 万吨,2023 年项目完全达产,出货量 6 万吨左右。

东阳光(600673.SH):全球市占率17%,锂电铝箔占收入三分之一。

目前有三大的业务,分别是生物医药,健康养生,和电子材料。公司的电子材料行业已经拥有较高的研发能力和设备,如今公司已经建成了一条完整的产业链,包括了从高纯铝、电子铝箔、腐蚀化成箔、到铝电解电容器。

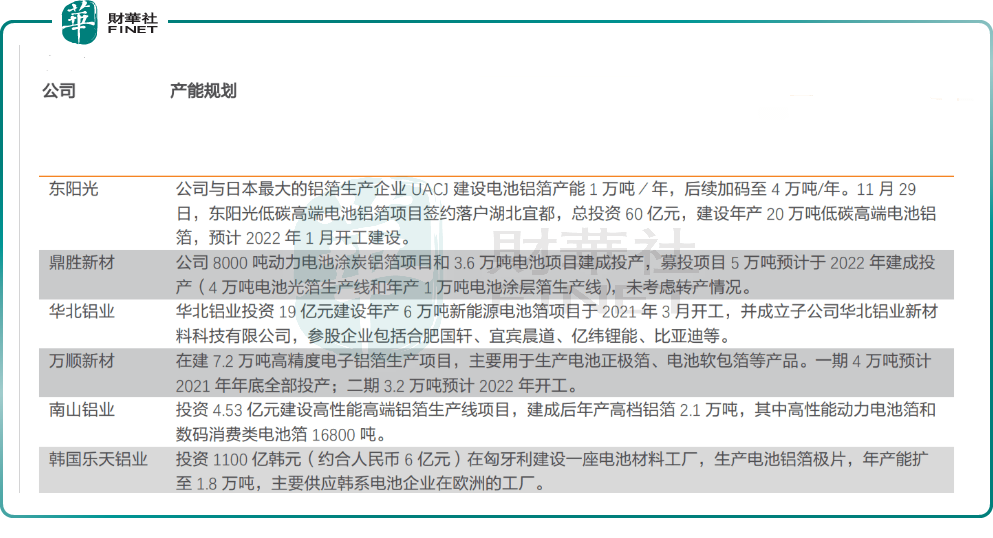

2018 年 9 月 4 日公司公告与日本最大的铝箔生产企业株式会社 UACJ 的合作,由双方合资公司乳源东阳光优艾希杰精 箔有限公司投资建设 1 万吨电池箔项目,该项目已于 2021 年底投产,现处于产能爬坡阶段,预计 22 年达产。

2022 年 1 月 12 号日公司发布对外投资公告,计划在湖北省宜都市投资建设年产 10 万吨低碳高端电池铝箔项目,总投资不超过 27.1 亿元。项目建设周期 36 个月,分为两期建设,一、二期项目均为建设年产 5 万吨低碳高端电池铝箔 项目,其中一期项目预计 2023 年投产,二期项目预计 2025 年投产。公司电池箔产品定位高端,主要供应日本客户, 项目建成后产能爬坡周期在 1-2 年之间。

云铝股份(000807.SZ):产能3.6万吨,全球市占率15%。

云铝股份成立于1970年,公司的前身是云南铝厂,云铝股份近三年产能利用率接近100%,19年产能210万吨, 20年公司依托于云南丰富的水电资源,水电铝产能逆势扩张,待所有产能建成投产之后总产能将提升至323 万吨,同比提升53.8%。

云铝股份2021年10月29日在投资者互动平台表示,公司现有铝箔产能为3.6万吨/年,主营产品包括单零、双零、超薄铝箔等铝箔系列产品,主要致力于为电子、电力电容器、无菌包装、食品及医药包装、建筑装饰、家用电器和汽车等工业领域提供优质的铝箔。

万顺新材(300057.SZ),8.3万吨产能。

公司主要从事铝加工、纸包装材料和功能性薄膜三大业务。2020 年公司发行可转债建设“年产 7.2 万吨高精度电子铝箔 生产项目”,一期项目 4 万吨已建成投产,二期项目 3.2 万吨计划于 2023 年 8 月建成。

2021年1月7日晚间,万顺新材发布发行股票预案,拟向特定对象发行股票募集资金总额不超过17亿元,发行股票数量不超过1.987亿股。

募集到的资金将用于年产10万吨动力及储能电池箔项目、补充流动资金。其中,电池铝箔项目建设周期为24个月,预计投资金额为20.8亿元,拟使用本次募集资金12亿元。

据悉,万顺新材全资子公司江苏中基现有铝箔生产线的产能为8.3万吨/年,基本达到满负荷生产。此次募集资金投建项目投产的话,万顺新材的铝箔产能将达到25万吨,是现有产能的4倍。

南山铝业(600219.SH), 7 万吨产能。

公司拥有铝箔产能 7 万吨,其中电池箔产能 1.4 万吨。公司在动力电池铝箔板块重点聚焦高端市场,以 12um 产品为 主,10um 产品目前也有少量供货,是国内高性能电池铝箔产品核心供应商之一。

公司自 2017 年起批量供应电池箔产品, 2019 年规划新建 2.1 万吨高端动力电池箔项目,该已于 2021 年 10 月份建 成投产。待项目达产后,公司高性能动力电池箔产品年产总量 3 万吨左右。

常铝股份(002160.SZ), 6000 吨产能。

公司自 2017 年开始研发电池箔,现有产能 6000 吨。2021 年 12 月 22 日,公司发布公告投资 3.5 亿元建设 3 万吨动力 电池专用铝箔项目,计划根据公司业务发展实际情况,自 2022 年一季度起逐步实施,建设周期 24 个月。项目建成后产能可达约 3.5 万吨。

神火股份(000933.SZ),8 万吨产能。

公司主营业务为铝产品、发电、煤炭的生产、加工和销售。目前铝箔产能为 8 万吨,其中电池箔产能 1 万吨。子公司 神隆宝鼎的电池箔认证工作预计于 2022 年上半年完成。后续规划新建 6 万吨电池箔产能,预计 2023 年底建成,2024 年开始贡献产出。

神火股份2022年1月29日在投资者互动平台表示,公司目前铝箔产能为8万吨,其中:上海神火铝箔2.5万吨,神隆宝鼎5.5万吨。新建6万吨投产后,合计14万吨产能,

华峰铝业(601702.SH),15万吨新能源汽车用高端铝板带箔项目。

公司主要从事铝板带箔的研发、生产和销售,IPO 募投项目包括 8000 吨电池箔项目。

2022 年 2 月 12 日,公司发布定增预案计划募集资金不超过 19.8 亿元,拟在重庆市涪陵区白涛化工园区建设“年产 15 万吨新能源汽车用高端铝板带箔项目”,具体包括水冷板铝材、矩形/方形电池壳料、条形电池用铝带材、电池箔、 软包电池铝塑膜用铝箔、复合钎焊铝板带等,建设期 36 个月。

评论