文 | 清流工作室 王晓悦

主编 | 赵妍

大量的关联交易,给易华录(300212.SZ)的业绩埋下了地雷。

今年2月,业绩一直稳定增长的上市公司易华录突然改聘会计师事务所,并宣布变更会计政策,将此前未实现内部交易损益以长期股权投资的账面价值减记至零为限。这一变更将对易华录2019年至2021年的净利润产生2.04亿元、1.38亿元及1.75亿元的影响,2021年预计最多亏损1.9亿元。

业绩突然亏损,要追溯到近几年频繁的关联交易。

据易华录披露,公司目前主要的业务是承接各地政府的数据湖建设,该类项目是以易华录光电磁智能混合存储平台为核心技术的数字经济基础设施。但清流工作室发现,易华录的角色更像是一个蓝光光盘的搬运工。

易华录的上游和下游浮现大量的关联方。易华录与不同合作方设立合资公司,承接当地政府的数据湖工程。而这些数据库所需的蓝光设备,是易华录从控股股股东的关联方处购入,再转销给这些合资公司。更值得注意的是,易华录的经销商、大客户从上市公司购买蓝光光盘的同时,又通过投标易华录数据湖项目将蓝光光盘回销给易华录的参股子公司。

这些合资公司大部分不并入易华录的合并报表中,这也成为易华录“刷业绩”的一件利器。如今,新的会计师事务所追溯抵消此前的关联交易,易华录的业绩也露出了真面目。

上下游浮现大量关联方

清流工作室发现,上市以来易华录的上下游一直很神秘,易华录的年报都对前五大客户和供应商做匿名处理。一个可能的原因是,易华录的大客户和供应商,大部分是上市公司的“自己人”。

2020年年报显示,易华录的前四大供应商均为关联方,合计采购金额为7.93亿元,占年度采购总额的51.71%。同时,易华录前四大客户也都是关联方,合计销售额9.55亿元,占年度销售总额的34%。

这些关联方是谁?

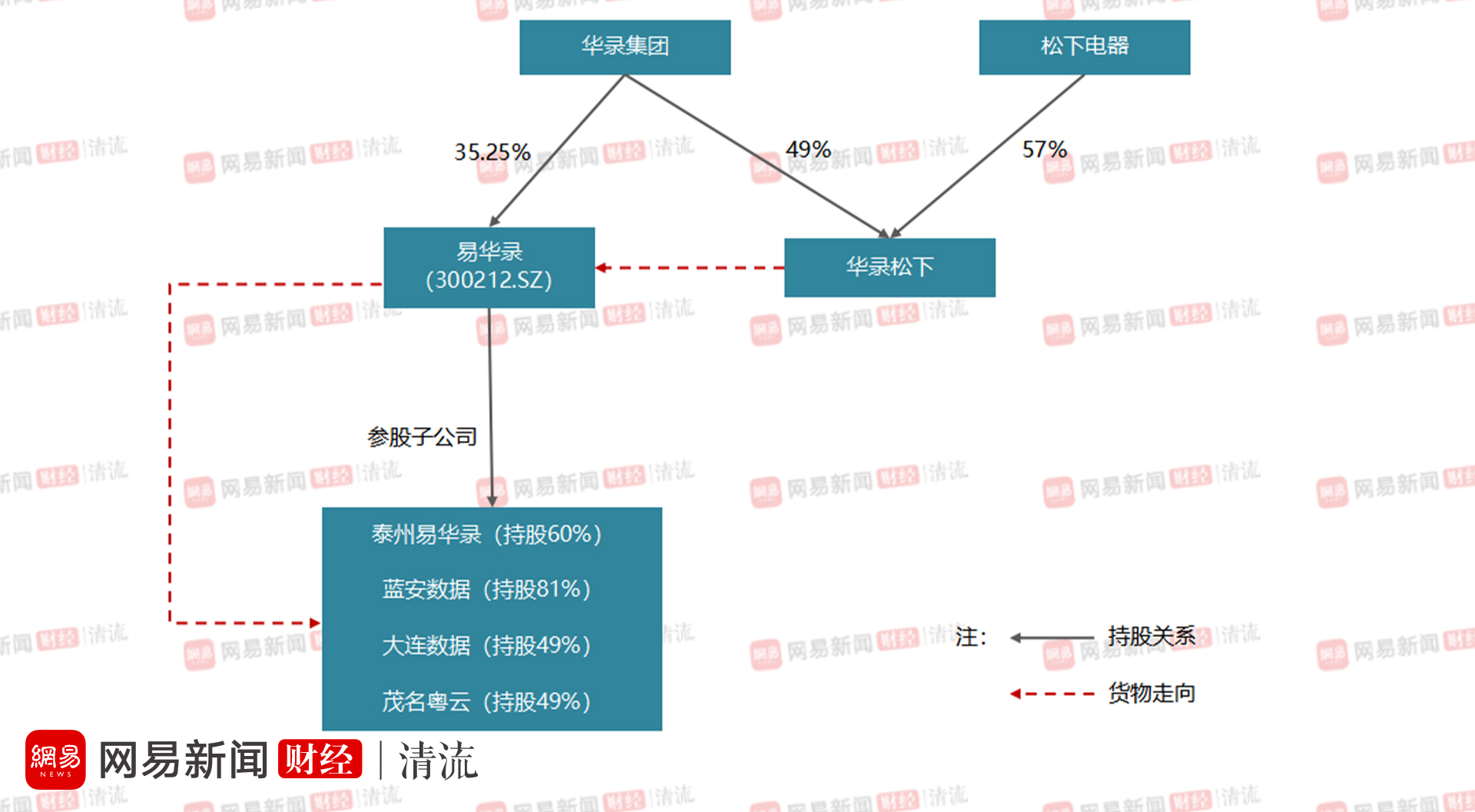

首先来看供应商。易华录的控股股东华录集团与松下合资设立了中国华录松下电子信息 有限公司(下称“华录松下”),主要生产制造音视频设备及以蓝光为主的储存设备。2018年,易华录成为华录松下蓝光产品的国内独家销售商。2020年,易华录采购华录松下电子产品,交易额为6.24亿元,占上市公司全年总采购额的41%。

据易华录披露,从华录松下采购入库后,这些蓝光光盘又被打包成数据湖解决方案,转销给易华录的参股子公司。

2020年,易华录向泰州易华录数据湖信息技术有限公司(下称“泰州易华录”)及蓝安数据信息技术有限公司(下称“蓝安数据”)提供项目施工成本服务,共计3.16亿元。资料显示,易华录持有泰州易华录60%股权,持有蓝安数据81%股权。

易华录2021年半年报也显示,公司的应收账款接近30亿元,其中21亿元账龄在1年以内。易华录2021年上半年的营业收入为15亿元,2020年下半年的营业收入为16.05亿元,两个半年合计收入32.1亿元。这意味着,2020年6月至2021年6月,易华录销售出去的订单,超过六成没有回款,而是形成了应收账款。

这些应收账款,大部分由易华录的参股公司产生。欠款方列表中,3家易华录的参股子公司合计欠款约8亿元,分别是泰州易华录欠款近4亿元、大连数据湖信息技术有限公司欠款超过2亿元、茂名粤云信息技术有限公司欠款近2亿元。

工商资料显示,易华录分别持有这三家公司60%、49%及49%的股权,但无论持股比例是否过半,这三家参股子公司均未列入易华录半年报的合并报表中。

从控股股东关联方购入蓝光光盘,再转销给参股子公司,易华录更像一个中间商。

值得注意的是,目前易华录已经设立了34个城市数据湖公司,但截至2021年半年报列入合并报表的数据湖公司不足10个。根据企业会计准则,对于投资方向联营企业或合营企业投出或出售资产的顺流交易,应抵消未实现内部交易损益的影响,同时调整长期股权投资的账面价值。

显然,易华录此前并未对这些关联交易进行抵消。这意味着,易华录近年来向多家数据湖公司销售货物形成的销售收入,被部分或全部计入上市公司当年的营业收入和利润当中。2018年至2020年,易华录的营业收入分别为29.56亿元、37.44亿元及28.06亿元。

而事实上,在控股股东关联方及参股子公司之间倒卖蓝光设备,只是易华录关联交易的一部分。清流工作室发现,易华录同时也向控股股东其他关联方销售商品或提供服务、也接受参股子公司的劳务服务,但具体这些交易的内容是什么,易华录没有进一步披露。

通过经销商、大客户左手倒右手?

清流工作室发现,除了向参股子公司销售货物,易华录疑似通过经销商“左手倒右手”。

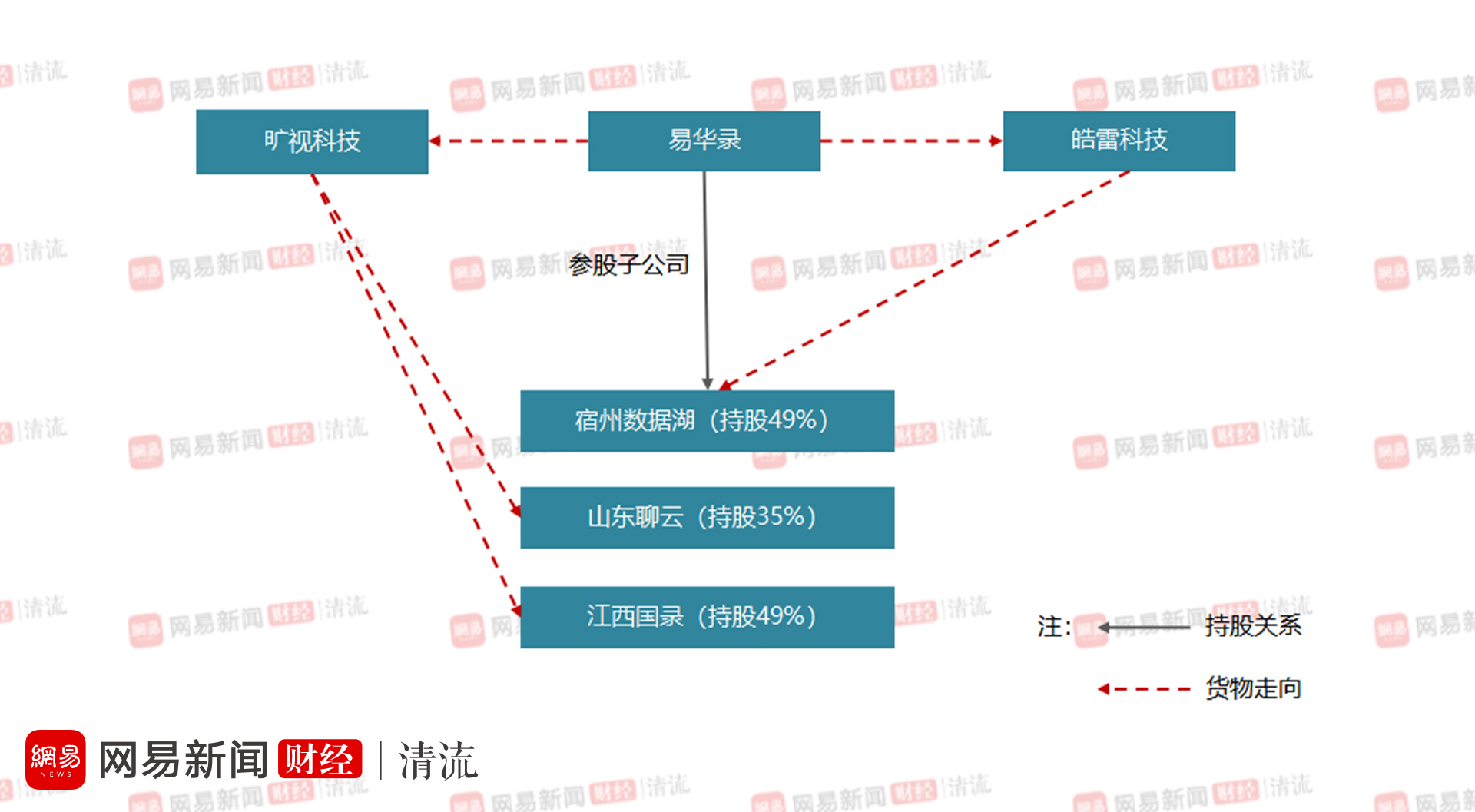

2021年年报显示,一家皓雷科技股份有限公司(下称“皓雷科技”)欠下易华录2.74亿元账款未还。据易华录披露,皓雷科技是上市公司的渠道经销商,易华录长期向其销售蓝光设备。

清流工作室发现,皓雷科技从易华录购入的蓝光设备,又同时向易华录旗下的数据湖项目供货蓝光设备。

2020年半年报显示,皓雷科技从易华录购入蓝光设备后形成应收账款余额为3.13亿元。而2020年3月的一份中标文件显示,皓雷科技中标宿州数据湖信息技术有限公司(下称“宿州数据湖”)蓝光设备采购项目,金额为1.64亿元。宿州数据湖是易华录和绿地集团、宿州当地政府合资设立的公司,易华录持股49%。

易华录曾表示,公司以销定采,根据数据湖业务的开展情况合理安排蓝光设备采购。那么,易华录原本就频繁参与数据湖建设,为何又让经销商转一道手,而不直接将蓝光光盘销售给自己的数据湖子公司呢?

清流工作室发现,易华录还通过“AI四小龙”之一的旷视科技进行类似的交易。

旷视科技的IPO说明书显示,旷视从易华录及易华录的经销商处采购蓝光光盘和基础设施平台等,最终交付给山东聊云信息技术有限责任公司(下称“山东聊云”),累计合同含税金额为3.98亿元。而这家山东聊云公司,实际上易华录和旷视科技的合资公司,易华录持有其35%股权。

旷视科技又于2019年底中标江西国录大数据信息技术有限公司(下称“江西国录”)的蓝光机房IT系统平台及配套集成项目,订单金额2899万元。而江西国录是易华录参股49%的子公司。

20201年6月,旷视科技还入股了易华录另一家参股子公司成都金易数据湖信息技术有限责任公司(下称“成都金易”)。易华录持有成都金易49%股权,旷视科技持有16%。

据清流工作室此前调查,除了经营层面的交易,易华录的董事长林拥军还与旷视科技有一笔隐秘的股票交易。

旷视科技在回复上市问询函中提及,公司与易华录达成战略合作伙伴关系后,从二级市场购入易华录的股份——2019年9月19日及9月24日,旷视科技分两次通过大宗交易方式购买易华录338.88万股,但旷视科技未在回复函中透露交易对手信息。

清流工作室发现,易华录的法定代表人林拥军,也即易华录的董事长、总裁及股东,于2019年9月19日和9月24日,合计减持了易华录338.88万股股票,成交价格为26.56元及30.93元,多项数据均与旷视科技提及的大宗交易一致。从数据和时间来看,旷视科技买入的股票可能就是林拥军抛售的股票。

评论