记者 |

筹划大半年,绝味食品(603517.SH)定增已修改两轮且不得不“腰斩”募资额。

3月15日,该公司发布第二次修订后的定增方案显示,本次拟募资额(含发行费用)不超过11.8亿元,预计非公开发行的股票数量不超过1.84亿股。

按照原计划,绝味食品拟最高募资23.84亿元,预计非公开发行的股票数量不超过1.84亿股。 此前,证监会曾对绝味食品定增申请下发反馈意见,并提出十四大问题。

自2021年8月2日首次披露本轮定增计划后,该公司股价已经从每股71.49元跌至到2022年3月16日的42元,期间累跌41.25%。今年以来,该股累计跌幅达38.53%。

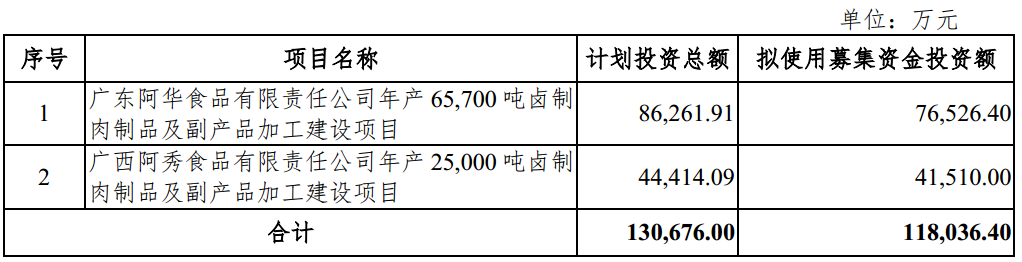

随着定增额“腰斩”,绝味食品拟募投的项目也从原来的6个砍至2个。对此,绝味食品相关人士对界面新闻记者表示,考虑到目前经济形势、资本市场情况,公司缩减了融资规模。“公司此次定增目的是为了进行产能替换和设备升级,我们在全国本来就有21个工厂,全部能够供产能,(去除的)那4个募投项目后续会根据经济形势等情况再进行推进。”前述人士表示,公司目前产能足够,4个项目暂缓,留下的2个项目更重要一点。

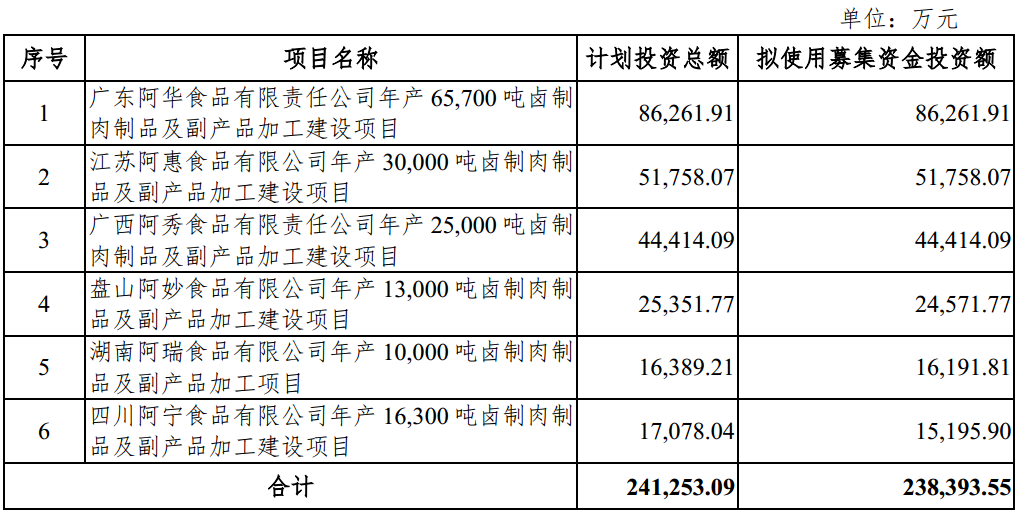

按照原方案,该公司拟募投项目分别是广东年产65,700吨卤制肉制品及副产品加工建设项目(8.63亿元,简称“广东项目”)、江苏年产30,000吨卤制肉制品及副产品加工建设项目(5.18亿元,简称“江苏项目”)、广西年产25,000吨卤制肉制品及副产品加工建设项目(4.44亿元,简称“广西项目”)、盘山年产13,000吨卤制肉制品及副产品加工建设项目(2.46亿元,简称“盘山项目”)、湖南年产10,000吨卤制肉制品及副产品加工项目(1.62亿元,简称“湖南项目”)、四川年产16,300吨卤制肉制品及副产品加工建设项目(1.52亿元,简称“四川项目”)。调整后,该公司只能募投广东项目、广西项目,募投资金无法完全覆盖项目所需投资额,分别缩水至7.65亿元、4.15亿元。

按照此前定增方案,此前该公司募投的6个项目设计产能合计16万吨,产能情况分别是:

- 广东项目税后内部收益率(IRR)为22.01%,税后净现值(NPV)为60,874.89万元,税后静态投资回收期为7.23年(含建设期);

- 江苏项目税后内部收益率(IRR)为23.17%,税后净现值(NPV)为36,445.16万元,税后静态投资回收期为6.36年(含建设期);

- 广西项目税后内部收益率(IRR)为20.77%,税后净现值(NPV)为26,699万元,税后静态投资回收期为7.51年(含建设期);

- 盘山项目税后内部收益率(IRR)为17.71%,税后净现值(NPV)为10,882.64万元,税后静态投资回收期为7.95年(含建设期);

- 湖南项目税后内部收益率(IRR)为20.18%,税后净现值(NPV)为8,565.99万元,税后静态投资回收期为7.19年(含建设期);

- 四川项目税后内部收益率(IRR)为18.85%,税后净现值(NPV)为8,323.63万元,税后静态投资回收期为6.39年(含建设期)。

调整此轮定增方案后,绝味食品此次增发募投项目的设计产能减少至9.07万吨,较原计划减少超43%。砍去江苏、四川等4个募投项目后,未来该公司产能瓶颈或许仍是个问题。

作为国内规模最大、拥有门店数量最多的休闲卤制食品连锁企业之一,绝味食品坦言,此次定增是为了稳固公司在休闲卤制食品领域的行业领先地位,拟通过本次非公开发行股票将募集资金投入到生产基地新建及扩产。根据海通证券研报,2020年,中国卤味市场CR5市占率合计仅为19.23%,其中绝味、周黑鸭、煌上煌分别为8.6%、3.32%和3.15%。

2018年至2020年,绝味食品实现营收分别为43.68亿元、51.72亿元、52.76亿元,同比增幅分别是13.45%、18.41%、2.01%;同期的归母净利润分别是6.41亿元、8.01亿元、7.01亿元,同比变动分别是27.69%、25.06%%、-12.46%。2021年前三季度,该公司实现营收48.47亿元、归母净利润9.64亿元,分别同比增长24.74%、85.39%。

据其披露,截至2020年,绝味食品鲜货产品产能14.53万吨,产能利用率为87.46%。近三年来,上海、江苏、广东、广西等地,产能利用率常年达80%以上,部分地区甚至超过100%。

彼时,绝味食品称,公司的快速增长和全国化的布局使得现有生产线产量扩张压力倍增,生产场地和生产能力已经趋于饱和,直接影响了公司的快速供货能力。“公司实际产量难以满足下游日益增长的市场需求,产能瓶颈已成为制约公司盈利能力的重要掣肘。”

另需要关注的是,上交所关注到绝味食品发生于2021年下半年的一笔对外投资;彼时,因该笔对外投资未及时披露,绝味食品及时任董事会秘书彭刚毅被交易所予以监管警示。

据悉,2021年10月26日,绝味食品披露公告称,2021年6月29日,公司全资子公司深圳网聚投资有限公司(简称“深圳网聚”)与江苏和府餐饮管理有限公司(简称“和府捞面”)E轮融资投资方及相关股东方签署股权转让及增资协议。截至2021年10月22日,和府捞面E轮融资之股权转让协议中约定的交割条件已全部满足,相关一揽子交易的第一阶段交易已全部交割完成;完成后,深圳网聚持有和府捞面股权由23.08%变为16.92%,此股权交易最终确认收入2800万美元,对公司净利润的影响约1.1亿元(未经审计),占公司上一年经审计净利润的15.69%。这一股权转让事项已达到临时公告的信息披露标准,以及公司章程规定的董事会审议标准,但绝味食品在签署相关协议时未及时披露,也未及时经董事会审议。

评论