实习记者 | 李熠楠

近日,浙江护童人体工学科技股份有限公司(简称:护童科技)更新了招股说明书,其在2021年9月就提交了创业板上市申请,截至目前仍是新受理状态未遭到问询。本次IPO护童科技拟募资5.7亿元,分别用于年产20万套绿色智能家具生产线项目、研发体验中心及综合办公大楼项目及补充流动资金。

如若本次IPO成功,护童科技将成为“儿童学习桌第一股”。然而想要冲击第一的桂冠并不容易,护童科技还面临着营收成长性存疑、销售方式含隐忧及上市前先分红后募资等问题。

营收成长性存疑

- 报告期内(2018-2021年6月),护童科技的营业收入分别约为4.3亿元、5.5亿元、5.4亿元和2.4亿元。归母净利润分别约为6005万元、8727万元、6601万元和2598万元,在2021年均有一定程度的下滑。

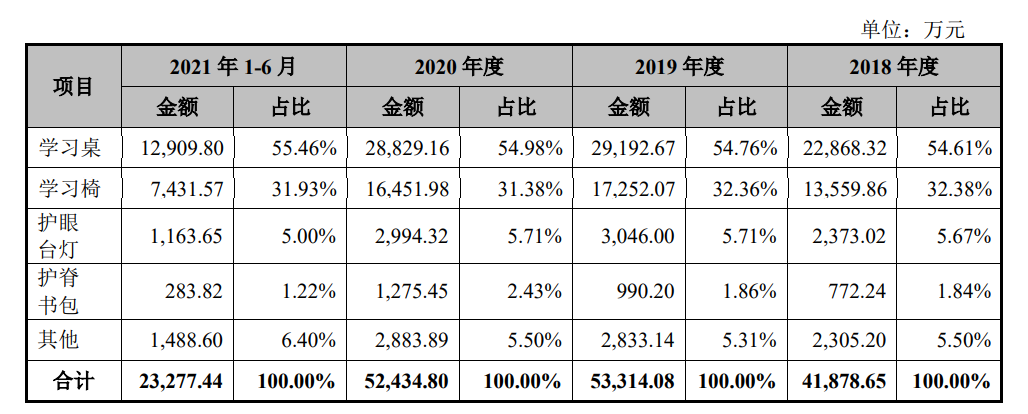

公司主营业务为易升降、多功能儿童学习桌椅等产品的研发、设计、生产及销售。正是护童品牌的学习桌椅贡献了八成营收。报告期内,学习桌椅占总营收的比例分别为87%、87%、86%和87%。仅凭一套学习桌椅闯关创业板,护童科技有单一产品依赖的风险。

此外,护童科技的毛利率也有所下降。报告期内,公司的主营业务毛利率分别为49.24%、47.93%、44.93%和43.09%,虽一路领先于同行,但近一年来同样有下滑风险。护童科技解释,毛利率下滑的主要原因为公司受新型冠状肺炎疫情、销售产品结构变化、销售渠道重心变化等多方面因素影响。

销售方式含隐忧

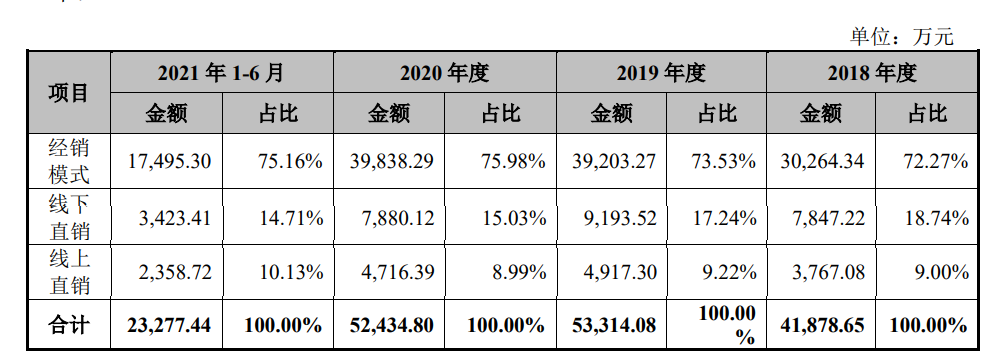

护童科技以“经销模式为主、直销模式为辅、线上线下相结合”的方式进行销售。其经销和直销两种模式都存在一定问题。

从经销模式上看,护童科技对经销模式有较大的依赖性。报告期内,其经销模式收入占主营业务收入的比例分别约为72%、74%、76%和75%,经销模式是护童科技的主要销售模式。

也就是说,公司对经销商有较大的依赖性,长此以往有近一步压缩毛利率,导致公司的议价能力变弱的风险。以2020年为例,在学习桌、椅单位成本分别上涨2.84%和0.37%,销售单价分别下调1.87%和8.03%的情况下,销量仅分别提升了0.64%、3.69%。以价换量换来的是销售收入与销量反向变化。不仅学习桌、椅销售收入分别下降1.25%、4.64%,公司当年营收净利也双双下滑了0.71%、24.36%。

同时值得注意的是,护童科技并未与经销商建立长期稳定的合作关系。报告期各期护童科技每年减少的经销商数量始终在10%以上,2020年公司期初共有303家经销商,当年减少数量高达66家,更换了20%以上。

从直销模式上看,直销模式呈现出高投入低回报的特点。报告期内,护童科技销售费用率分别为26.10%、22.57%、22.30%和24.17%,远高于同行16.84%、16.85%、15.20%和13.80%。如此高的销售费用率正是因为公司在销售人员支出、商场费用、电商费用、推广及广告费中较高的投入。

可遗憾的是,公司的线下直销模式营收额从18.74%一路下滑到14.71%,而线上直销模式仅从9%上涨至10.13%。护童科技的投入回报不成正比,直销模式仍存在低效的问题。

先分红后上市

本次IPO护童科技拟募集约4.4亿元用于年产35万套绿色智能家具生产线项目,7288万元用于研发体验中心及综合办公大楼项目并募集5000万补充流动资金。其募集资金的合理性存疑。

从年产35万套绿色智能家具生产线项目来看,报告期内,护童科技的的核心产品学习桌椅的产能利用率分别为103.36%、98.53%、83.34%和72.46%。也就是说,目前护童科技已经出现产能过剩的状态,产能利用率有持续下滑的风险。在本就产能过剩的情况下,继续扩张产能是否合理?

此外,在此次项目中仍以生产学习桌椅为核心,公司并不打算对其他产品进行开发生产,仍继续在单一产品中深耕,加剧了单一产品过度依赖的风险。

护童科技还将募集5000万元用于补充流动资金,可公司并不缺钱。截至2021年上半年,护童股份的资产总计6.37亿元,流动资产合计为3.71亿元,其中货币资金达2.01亿元、交易性金融资产9959.21亿元、存货4690万元。报告期各期,公司的资产负债率(合并报表)分别为36.39%、40.39%、25.71%和31.61%,公司没有任何的短期、长期借款,流动负债主要由应付票据、应付账款等构成。

IPO前夕,护童科技对2020年的利润进行突击分红,向全体股东每10股派发现金1.15元(含税),合计分红4140万元。

护童股份的前身护童有限是由杨润强和白艳珍夫妻于2015年8月共同出资设立,持股比例各占一半。截至招股书签署日,杨润强夫妻二人分别直接持股4.76%,同时通过控制成人达已、安吉合智和安吉书童间接持有护童股份84.18%股份,二人合计控制护童股份93.69%股份。也就是说,在4140万元的分红中,实控人夫妇获得3878万元。

评论