记者 |

编辑 | 陈菲遐

数据港(603881.SH)成为两市第一家公布2021年度成绩单的IDC企业,但却令投资者有些失望。这家公司2021年主营收入12.06亿元,同比上升32.55%;归母净利润1.11亿元,同比下降18.59%。这也是数据港2017年上市以来首次出现营收增长但净利下跌的情况。

股价方面,今年在“东数西算”利好催化下,IDC行业迎来市场资金关注,板块内如美利云(000815.SZ)自2月以来股价已翻2倍。但数据港股价表现却并不出彩。原因或许能在这份年报中找到答案。

EBITDA增长稳定

对于净利润同比下降,数据港给出的解释是由于数据中心大量交付,导致折旧成本增加所致。

的确如此。界面新闻翻阅近两年公司年报的数据中心保有量数据发现,2021年一整年数据港交付了惊人的2.33万台IDC机柜,仅一年交付量就达到过去IDC机柜总保有量的46.54%。数据显示,2020年IDC设备租赁及折旧为2.93亿元,2021年该数据则达到5.02亿元。换而言之,2020年新增的大量固定资产折旧造成了净利下跌。

对于像数据港这类重资产行业企业进行评价时,剔除短期折旧等因素后,才能更真实反应公司运营规模增长及利润增长潜力。相较于净利润指标,通常采用息税折旧摊销前净利润(EBITDA)指标来评估高成长型企业真实营运状况更为合理。

EBITDA即未计利息、税项、折旧及摊销前的利润。考虑到净利润受企业资本结构、税率、非核心业务等影响,且重资产行业投入与产出是有一个过程的,项目处于运营初期时,营业成本增幅比例短期内会远远高于营业收入增幅比例,EBITDA则可以更准确地衡量企业之间业务能力实际差异。

以数据港为例,每年都会有不同数量的固定资产转固,导致折旧增加,而这部分折旧又反应在成本中,因此净利润受到不小影响。此外IDC机柜上架率爬坡也需要一个过程,数据港的上架率一般维持在70%-80%附近,当年转固资产产出的利润很难跑过当年折旧,净利润势必受到影响。因此如果用净利润指标去看,那会存在误判。

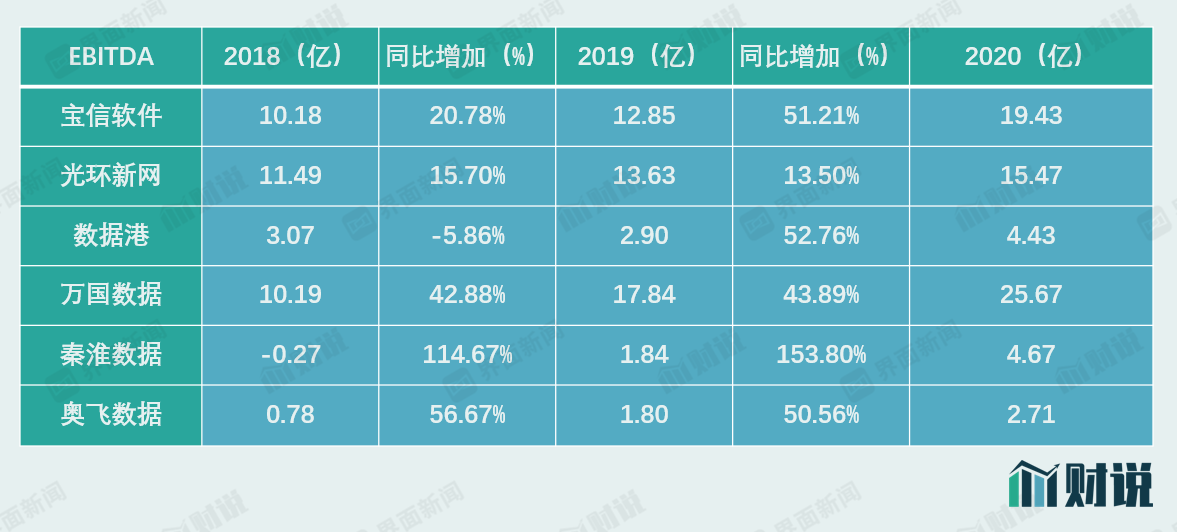

为了给出直观的真实情况,界面新闻通过WIND数据选取5家IDC行业中机柜保有量与数据港较为接近的公司进行对比,可以看到2020年各家公司的EBITDA增速中,除去增速较高的秦淮数据(CD)和较低端光环新网(300383.SZ)外,均维持在50%附近增长。2021年年报数据显示,数据港实现息税折旧摊销前利润(EBITDA)约8.16亿元,同比上年增长50.83%,与前年相同,稳定维持在50%附近。目前A股其它IDC企业尚未披露年报,而美股上市的秦淮数据已披露。秦淮数据EBITDA依旧保持高增长,WIND显示其2021年EBITDA巨增至13.3亿元,同比提升184.8%,原因得益于公司在亚太地区网络布局的先发优势,在亚太地区的数据中心持续保持高速增长。而专注于国内市场的数据港依旧维持着稳定EBITDA增速,其实与过去行业内公司平均增速相符。

储备项目增量放缓

界面新闻从历年年报数据整理了解到,数据港当前数据中心储备项目有上海闵行、河北怀来、河北廊坊三个项目。与前几年数据港10多个在手项目数量相比,当前储备项目数量有明显下降趋势。这点也可以从筹资活动产生的现金流量净额变动中发现,由于IDC行业重资产特性,项目前期资金投入需求较大,2020年数据港启动了非公开发行,共募集资金总额近17亿元,确保了项目所需资金的及时到位,并显著降低了公司资产负债率。2020年数据港筹资活动现金流量净额为27.73亿元,2021年随着项目减少这项数据降至0.83亿元,减少近97%。

2020至2021年陆续交付的ZH13/GH13/JN13/NW13/HB41/HB33等项目,两年内分别为数据港增加5867台、3648台、2333台、3648台、1699台、1699台机柜,这些项目主要分布于河北张北、浙江杭州、江苏南通、广东河源、内蒙古乌兰察布等地,均是为大客户定制数据中心并提供后续运维管理服务。截至2021年末,总共拥有7.33万台数据中心机柜,仅落后于万国数据(GDS)和世纪互联(VNET),最新数据已超越宝信软件(600845.SH)和光环新网的机柜数。

储备项目上,上海闵行混合云园区项目将增加3000个机架,预计将在今年12月整体竣工交付使用;2020年7月24日,数据港中标中国联通(怀来)大数据创新产业园项目一期,建成后将获得3000架以上数据中心机柜,预计今年5月前交付;另外,2021年数据港采用现金方式收购了廊坊市某项目公司100%股权,但该项目并未披露涉及机柜。由此,2022年数据港将增加至少6000个机柜的增量。

但这一数据与前两年相比放缓不少,这点与宝信软件较为相似。这也使得数据港能否在未来保持持续性业绩增长存在变数。

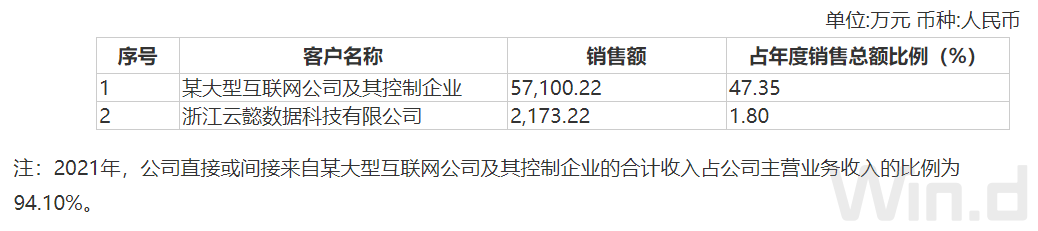

除了储备项目数量增加放缓外,还有一项数据也值得关注。2021年年报显示,数据港直接或间接来自某大型互联网公司及其控制企业的收入合计占主营收入比例的94.10%,显然数据港将全部重心都放在了这家大型互联网公司。虽然公司2021年为这家企业陆续交付的ZH13 /GH13/JN13/NW13/HB41/HB33等定制型业务的特点采用的是“先订单,后建设,再运营”的业务模式,大客户按月进行结算,平均租期一般为10年左右,业务具有高确定性和稳定的现金流,但未来若第一大客户的资本开支预算发生变化,将会给数据港带来非常被动且短期内无法解决的损害。

数据港2021年大量上线的机柜将在今年陆续获得盈利。目前用EV/EBITDA估值法计算,公司价值倍数在19.86倍,略微高于IDC行业的均值18.74倍。不过,若按PE估值法,数据港动态PE为117.52倍,大幅高于行业41.62倍。或许这也是数据港股价迟迟未动的原因。

评论