文|北京海证

上市13年了,雅士利国际突然迎来了股价一天暴涨100%的高光时刻!

2022年3月14日,港股雅士利国际(1230.HK)开盘即大涨,盘中最高暴涨106.5%,不过当天上午10点33分就暂停了买卖,紧接着10点44分雅士利国际发布了停牌公告,截至停牌时刻,雅士利国际股价报0.91港元,涨幅97.83%。

对于此次雅士利国际的突然暴涨及停牌,业内议论纷纷,主流说法是雅士利或将被蒙牛“私有化”,但目前尚无官方的明确回应。北京海证今天就和大家一起来关注一下这个事情。

01上市13年,雅士利的业绩和股价表现

2022年1月18日,雅士利国际发布公告,称预期2021年全年溢利将较2020年录得10%至20%的增幅;但由于多美滋业务截至2021年12月31日经营状况未达预期,雅士利将对多美滋品牌进行不超过人民币3亿元的一次性减值拨备,使预期去年录得亏损不超过人民币1.89亿元。

其实,通过观察雅士利近几年的营收、净利润等财务数据情况,就可以看到雅士利在经营业绩上已经疲态尽显了。

公开资料显示,2014年至2016年,这三年雅士利的营收、净利润出现了双双下降的局面,其中营收方面,这三年分别为35.54亿元、27.62亿元、22.03亿元,同比下降分别为8.65%、22.79%、20.22%;再看净利润方面,这三年分别为3.33亿元、1.18亿元、-3.20亿元,同比下降分别为24%、64.44%、370.78%。

2017年至2020年,这四年雅士利的净利润分别为-1.80亿元、0.52亿元、1.12亿元、1.01亿元,同比增长分别为43.85%、129.07%、114.95%、-10.04%。

通过经营数据的展示,我们可以看到,雅士利在盈利能力上,已经略显吃力了。对比一下其他品牌,这个情况就更显然了。

公开资料显示,2020年,君乐宝、澳优和飞鹤在营收上分别为144.68亿元、79.86亿元、185.92亿元,几乎与雅士利同期营收(36.49亿元)拉开了超2倍的差距;而三者在净利润上分别为5.38亿元、10.04亿元、74.37亿元,几乎是同期雅士利净利润(1.01亿元)的5倍、10倍和70倍。

此外,雅士利在奶粉行业中的地位也是日渐衰落,据报道,2006年至2013年,在国内奶粉行业销售榜单上,雅士利排在第六至第七的位置上,2016年下降至行业第八位,而如今在行业前十榜单上已经看不到“雅士利”三个字了。

疲软的经营业绩一定程度上也拖累了雅士利的股价表现。

雅士利于2010年11月1日正式登陆港交所,距今也算是有13个年头了。不过在雅士利刚刚上市后的两三年里,股价表现一直不怎么给力,直到2013年。

2013年6月18日,蒙牛宣布将发出全面收购要约收购雅士利全部发行股票,目标公司全部已发行股本估值约为124.57亿港元。在当时,这笔百亿交易也算是中国乳业史上最大规模的并购了。

2013年11月20日,雅士利的股价也达到了巅峰时刻,最高5.54港元。不过从此以后,雅士利的股价便一蹶不振,跌跌不休,萎靡至今,其中在2019年跌破1港元,直到这次1天100%的异常暴涨。

蒙牛斥资百亿收购雅士利后,可能并未带来理想的收益,需要重整,以及雅士利疲软的业绩、萎靡不振的股价,或许就是雅士利将被私有化的重要原因。

02要被私有化?雅士利会是下一个飞鹤吗?

有乳业界人士分析,在私有化后,不排除雅士利会以蒙牛奶粉事业部的形式存在,同时该公司也可能在评估其部分的工厂资产,以及评估和外方在奶粉业务上的合作关系。

不过,上述说法目前并未得到官方的明确回应。

很多人可能还不知道“私有化”到底是个什么意思,北京海证在此就先给大家解释一下。

所谓上市公司私有化,是资本市场一类特殊的并购操作,与其他并购操作的最大区别就是,其目标是令被收购上市公司除牌,由公众公司变为私人公司。通俗地说,就是控股股东把小股东手里的股份全部买回来,扩大已有份额,最终使这家公司退市。

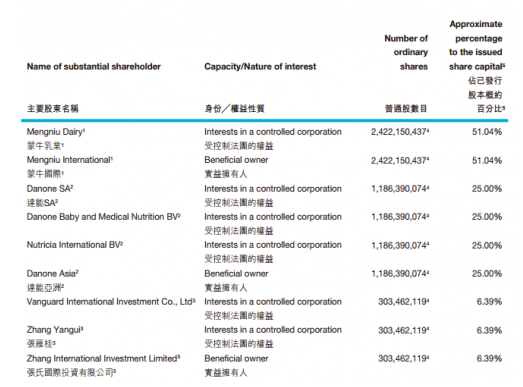

公开资料显示,雅士利目前的前三大股东持股情况是,蒙牛方面持股比例约为51.04%,达能方面持股约25%,张雁桂等关联方持有6.39%股权。

(来源:雅士利国际公告)

显然,蒙牛对雅士利具有控制权。

有人可能又要问了,那么“私有化”这个事情到底算是好事还是坏事呢?其实任何事情都有两面性,有利亦有弊。

上市公司退市后,显然少了一个直接融资渠道,少了扩大公司声誉、募集资金、成为公众公司等等一系列的优势,这当然算是“弊”。

但上市公司退市后,企业将不用再以股价为中心,不用定期交各种报告,不用公开信息披露,以及可以进行财务重组,重新整合债务和业务等等,这当然算是“利”。

显然,这个事情是有舍有得的,不过就是企业在不同的发展阶段上的不同决策而已。

大家可能还记得当年的飞鹤私有化,从美国退市后经过几年的“韬光养晦”,成了奶粉一哥,并再次撬开了资本市场的大门;圣元私有化之后,近几年深耕细作,业务逐步恢复,未来可能还会谋求二次上市。

如果雅士利真的要被私有化,可能还真不算坏事,反而是能摆脱资本市场的束缚,放开手脚,大干一场了。

雅士利会不会是下一个飞鹤呢?

03一盘大棋:蒙牛的100亿奶粉梦想

作为中国乳业巨头,蒙牛的奶粉业务可以说一直是蒙牛总裁卢敏放心头最大的压力。

“蒙牛的低温奶、常温奶、奶酪、冷饮等业务表现突出,但奶粉业务一直瘸腿,和竞争对手比起来,确实存在着较大的差距”,业内人士分析称。

根据蒙牛2020年财报数据,液态奶收入约677.51亿元,占蒙牛总收入的89.1%;奶粉业务营收45.730亿元,约占蒙牛总收入的6%;冰淇淋收入26.337亿元,占总收入的3.5%。

其中的奶粉业务营收45.73亿,就是主要包括来自雅士利及贝拉米的收入。

(来源:2021年蒙牛中期业绩资料)

贝拉米是蒙牛在2019年年底收购的澳洲的网红奶粉品牌,不过值得注意的是,贝拉米目前是蒙牛国际事业部的一员,也就是说贝拉米并不在雅士利上市公司之中,也就是说,从运营层面来看,贝拉米和雅士利是各自独立运营的。

而根据雅士利2020年的业绩数据,雅士利2020年的营收是36.492亿元,其中奶粉产品实现销售收入人民币29.756亿元,较上年上升12.3%。

公开资料显示,雅士利国际的产品分为婴幼儿配方奶粉和健康营养品两大品类,牛奶粉、有机奶粉、羊奶粉全面覆盖超高端、高端、中端等多层级市场。其中,雅士利国际旗下奶粉品牌包含雅士利、多美滋、瑞哺恩、朵拉小羊、合作品牌Arla、蒙牛、特康力等。

显然,雅士利是蒙牛奶粉业务的主力军之一。

面对激烈的市场竞争,蒙牛更为迫切地需要做强奶粉业务。寄望于雅士利和贝拉米,蒙牛2020年时曾提出奶粉“三年100亿”的目标。

2020年8月27日,在蒙牛2020年中期业绩说明会上,蒙牛总裁卢敏放直接表示:雅士利加上贝拉米,蒙牛奶粉业务定的目标是未来三年进入中国市场前三。“没有100亿是进不了全国前三的,所以目标是肯定要做100亿!”

2021年3月,在蒙牛2020年度业绩说明会上,卢敏放再次表示:到2025年,蒙牛的品类结构肯定会发生变化,奶酪、鲜奶、奶粉三大业务都会上到100亿以上规模。

不过我们注意到,蒙牛2020年奶粉业务营收是45.73亿元,距离100亿目标还有一定的距离。

此外,日前有消息称,蒙牛加入了正在战略复核期的美素佳儿的竞购。作为菲仕兰旗下的知名婴幼儿奶粉品牌,美素佳儿2021年销售额同比增长超过50%,仅这一大单品中国销售额就突破了30亿。

蒙牛现在拥有雅士利国际、贝拉米两大奶粉平台,还不排除将美素佳儿收入囊中的可能,所以亟待进行业务整合。

如果雅士利真被私有化,理论上来说,是有利于蒙牛旗下各大奶粉业务的深度协同的,如果蒙牛决心对旗下奶粉业务进行大刀阔斧的铁腕调整,那么对于蒙牛来说,“100亿”可能不会再是一个目标,而是将成为现实!

评论