文|财经琦观

“凛冬散尽,星河长明”。

前不久,贝壳发布了2021年年报,这八个字被用作了官方海报的标题。

2021年发生了许多事,什么是贝壳眼中的凛冬呢?

5月份创始人兼精神领袖的左晖离世?10月份大幅裁员?12月份浑水的强力做空?

抑或是暴跌的股价,被动的舆情,利润的亏损,以及地方政府直接下场对二手房交易服务平台的直接参与?

冷冽的寒风从四面八方袭来,每个人都亟需信念来护住心火。

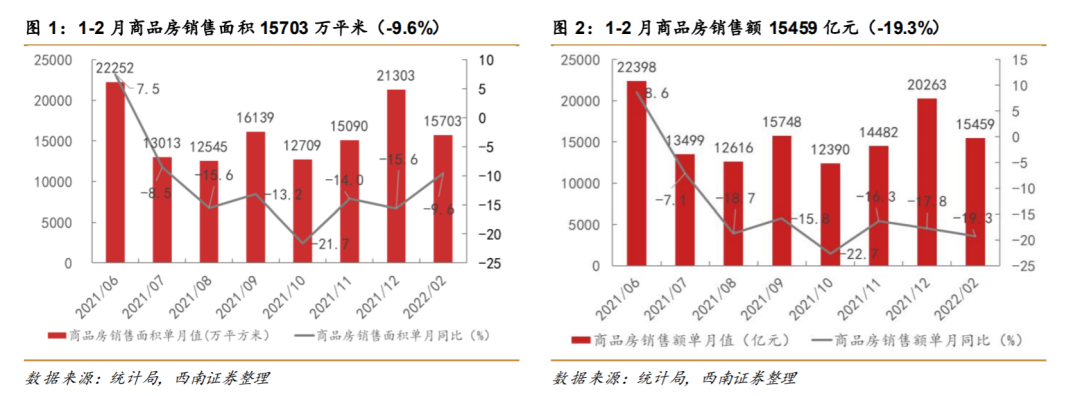

2022年开年以来,随着外部环境的急剧变化,当局关于房地产的相关政策也进行了相应的现实调整。

在“稳地价、稳房价、稳预期”的要求和“一城一策”的指引下,前期偏紧的政策已出现宽松迹象。

有的城市再次降低首付比例至20%,如重庆、赣州、菏泽;

有的城市商业银行调低了房贷利率,如广州;

郑州方面,更是明确引导金融机构加大个人住房按揭贷款投放,下调房贷利率,放宽限购限贷条件;

长沙也对于改善型住房给出了8%~10%的控制增长,突破了前期5%的涨幅限制;

......

适当的松绑让从业者和相关投资者都喘了一口气,但回顾去年上半年,房地产调控政策密集出台,累计调控措施超300次的盛况,哪怕最乐观的人也会知道,“房住不炒”的总基调是不会轻易改变的。

具体来看,以2021年9月为分水岭,随着几家规模化房企连续出现债务违约,高杠杆发展的开发模式也已经走到了尽头。

这也意味着整个房地产行业的发展逻辑将发生质变,整个行业正处于阶段升级的关键期。

过去互联网行业中常常喊出的“船票论”,眼下正在房地产行业重演。

而贝壳作为房产中介领域的“头号玩家”,也需要同样需要面临这一问题的拷问。

01 房企承压的蝴蝶效应

前不久,万科董事长主席郁亮再次语出惊人,提出房地产进入了“黑铁时代”——直接把青铜给跨过去了。

在此之前,国内整个房地产行业的发展都可以用“粗放狂奔”这两个词来概括形容。

大多数房企都在用高周转来弱化土地增值税的影响,与毛利率相比从业者更看重的是内部收益率(IRR),试图以资金的快速轮转以弱化单位收益的下降。

如今在政策指引下,全行业开始逐步褪去金融属性,加强了实业制造特点,“粗放狂奔”变成了“精细、稳健”。

我们并不认为房地产企业将迎来什么“灭顶之灾”。

对内,建筑质量、内部管理、信息透明等维度,仍有大量的提高空间去耕耘挖掘。

对外,城市运营、渠道拓展、社区维护等新业务线,也都有大量的市场纵深去探寻。

外部环境的周期变化迭代会出现在各个领域,只不过这次出现在了周期节奏相对更长的房地产行业而已。

回到贝壳,这一趋势变化的直接影响,就是贝壳业务中新房销售的发展状况。

财报显示,2021年第四季度,贝壳新房GTV为3568亿元,同比下降24%,同期全国口径的降速为20.2%。

随着行业整体的变化,房企纷纷收起了过去大手大脚的推广习惯,试图以自建销售渠道的方式来降低成本,比如线上直播卖房等,在客观上构成了与贝壳的同业竞争。

部分开发商还采用了全民经纪人的模式。全民经纪人模式下,不管是亲朋还是路人,只要能拉来客户就可以拿到佣金,这也进一步刺激了中介市场的活性。

上游企业的自产自销,严重伤害了渠道方的感情。

据报道,全民经济模式一经推出,就迅速遭到了链家、中原地产、Q房网、乐有家地产等中介联合抵制。

就目前来看,由于多年的品牌积累,贝壳依然在整个房产销售的产业链中占到上风。

该平台的新房货币化率,从2017年的2.54%一路上涨,到了2021年前三个季度,综合的新房货币化率已经上升至2.81%,第四季度更是直接来到了3.17%历史高位。

回想前二十年,与链家(贝壳的孵化方)一同崛起的,还有拥有全国的电器销售渠道的苏宁、国美。

但眼下,随着华为、小米、美的等品牌方的强势崛起,各种自建渠道的“xx之家”是不可避免的大势所趋。

虽然眼下贝壳依然可以凭借着强势的销售地位,去不断提升佣金比例,但随着房企的自救探索以及最后品牌方的剩者为王,新房销售的边缘化终会来到。

太阳底下没有新鲜事。

02 中介生意舆情滔滔

再来看二手房业务。

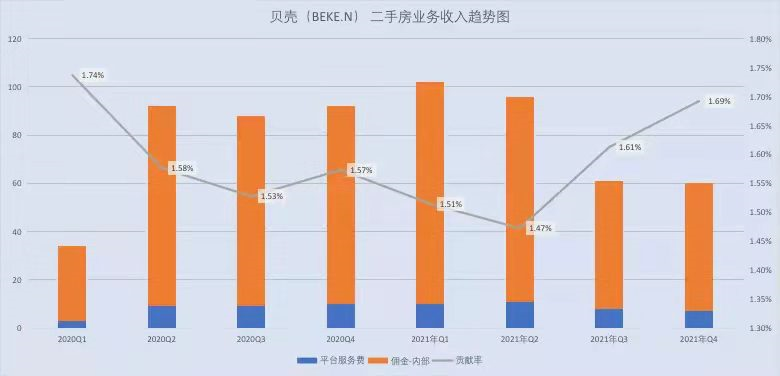

财报显示,2021 年四季度,二手房屋交易服务的净收入为 60 亿元,GTV 同比降幅高达 39.4%。

所谓房住不炒,主要管控的就是房产的不必要流动性。2021年第四季度,全国二手房交易量降速更是高达43%。

如果说房产是一种金融产品,那么在过去几年里,贝壳也在某种程度上扮演了龙头证券的角色。

关于这一维度变化外部已经有了非常充分的讨论,我们没必要过多展开。

与数据变化相对的,我们更关注的是“中介行业”的赛道逻辑。

在此之前我们先来看一条娱乐新闻。

今年2月,一位化名为H的房地产经纪人爆料,称谢娜张杰购买上海豪宅“跳单”,逃避了百万元的中介费用,引起了网友热议。

要知道,谢娜在网友中的口碑是非常差的。

在知乎搜索框中刚打下“谢娜”这两个字,后面紧跟着的问题联想就是“谢娜为什么那么讨厌?”

但就是这么一个“完美凶手”,依然没能激发起民众对中介行业的同情。

在相关问题的430个回答中,高赞回答清一色都是对“中介”行业的批评甚至辱骂。

要理解这一现象,我们有必要从三方面入手。

第一,公众对“交易成本”没有概念。

在此前关于“电商买菜”的稿件撰写中我们发现,作为上千年的传统农业大国,我们的民众中对于商人、倒卖、掮客等概念有着天然的文化反感。

人们更能接受的是企业从“实物的制造生产”中获取利润,对于“物流”的成本接受度稍次,而对于“金融”、“信息差”等生意模式接受度极低。

朴素来说,“你知道我不知道,然后你要赚我钱”,那这就是欺诈;

第二,四五线城市以及县城中,中介市场被小广告以及买卖双方的时间成本所覆盖;

最重要的是,这些地区房产的SKU相对极低,无论是需求方还是供给方都人数极少,双方的可选择空间并不大,同时地区生活节奏慢,房东和寻租者都有充足的时间去进行交易维护。

因此,习惯了这一模式的人群很难接受大城市的中介模式,典型代表就是拿出“去饭馆吃饭不需要中介费”为例子进行类比。

第三,中介行业依然龙蛇混杂,部分低素质从业者的作恶行为带来的舆论反噬。

包括但不限于恶意撕毁遮挡、垄断个人房东的寻租信息,未经他人同意代理其房产业务,收费过高,收费标准不明朗,两头通吃,信息审核不到位导致一房多卖或抵押房二次售卖......

2016年,严重伤害链家口碑的223事件后,左晖在上海内部进行了长达三个小时的讲话,直白地表达了对行业的痛恨与失望。

其中,左晖四次问台下的区域经理们:

我们的消费者喜欢我们吗?

如今六年过去了,物是人非,这个问题的答案依旧不太乐观。

此外,前端的中介从业者提供的服务以及自身素质,配不上高额的佣金的感知也是矛盾的一大诱因。

尽管经纪人到手的金额其实只是佣金中很小的一部分,但从消费者的角度来看,就是为经纪人的服务所付费,对企业后台的数据支援感知并不明显。

与此同时,尽管企业在房源录入、钥匙持有、房源带看、客源成交等多个维度进行了服务(下沉市场中小广告+房东本人就能完成上述功能),但在监督交易、售后服务、法律担保等维度,仍有不小的提升空间。

在这样的行业现实下,动辄数万元的中介费用,很难让消费者在情感上产生认同。

简而言之,中国人不喜欢中介,如果企业想要消费者心甘情愿地为服务买单,恐怕要提供比海外市场更高的溢价才行。

眼下,互联网行业中,反平台经济、倡导互联互通的大潮轰轰烈烈,其中最重要的一个底层逻辑就是强行降低交易成本,尽可能打掉“信息差”的带来中间成本,削弱所谓的身位优势,逼迫企业进一步提升自己的服务效能。

随着舆情的进一步恶化,随着房地产行业特殊地位的进一步下降,这样的趋势未必不能在房产中介行业率先上演。

03 两张船票实未可知

令人感到欣慰的是,贝壳方面对于新房业务的趋势发展,是有着充分认识和准备的。

在上一个财报会议上,贝壳董事长兼CEO彭永东对外表示,全球主要发达国家房地产业占GDP比重一般达到10-12%,这其中住房投资的比重只有5%左右,另外还包含了更广泛的居住服务。

而我国目前房地产业占GDP比重只有7%,主要是房地产投资,由此可见居住服务业的发展空间巨大。

如果说过去五年是房地产大开发的黄金时代,那么未来五年将会是品质服务的美好时代。

去年9月份,贝壳研究院联合空白研究院发布的《超越交易:迎接品质服务的美好时代》中,对美好居住的内涵也有着清晰的概念解释,即:

“有品质的居住空间、高便利性的配套设施、有质量的社区居住服务、有温度的邻里关系,以及更有尊严的服务者。”

在这一认知的指引下,贝壳也积极推出了“一体两翼”的战略打法。

其中,“一体”就是我们上面所主要探讨的房产交易赛道,两翼则分别是家居家装赛道和租房业务。

家居家装方面,其逻辑与“中介”类似,事关民生,但目前仍旧是鱼龙混杂、行业分散性大、地方性中小企业各自占山为王、从业人员素质较低、江湖气满地,整体来看市场空间巨大。

但由于行业专业门槛较高,品类繁杂,整合难度大,这块硬骨头迟迟没有被真正啃下来。

事实上,早在2015年起,逐渐进入红海竞争互联网巨头就已经开始瞄上了这块骨头,包括但不限于美团点评成立家装事业部门,国美启动家生活战略,京东成立居家生活事业部,阿里先后战略投资居然之家和红星美凯龙并推出天猫家装、每平每屋家居家装平台,字节跳动推出住小帮、百度推出装馨家、拼多多与红星美凯龙成立装修产业集团......

与上述企业相比,贝壳方面更具备一站式的场景优势以及深耕多年的行业经验,但另一方面,互联网群雄的流量优势、资金优势以及技术储备赋能等特点,同样不容小觑。

另一“翼”,在租房业务市场中,贝壳与其曾经的全资子公司自如租房也展开了同业竞争。

而这一业务的发展前景同二手房的销售类似,也极大取决于中介从业者的素质以及相应的服务含金量。

作为更高频次的居住中介需求场景,我们或多或少都有过同租房中介打交道的历史经验。

新一代年轻人不能接受中介的高压存在并出言辱骂是可以理解的,但早年间就去过北漂、沪漂的中年人应该更清楚整个过程。

那时候我们在宋家庄、丰台、沙河、天通苑、乃至通州寻求进入这座城市的落脚之所,一个个混乱的中介团伙令人望而生畏,又不得不依靠其中。

那些团伙以老乡为纽带,有的来自东北,有的来自河南。

往往是其中的一个能人在北京拿住了资源,进而在老家招募子侄亲朋聚成一团。

新一代年轻人看着链家的精神小伙在门口喊着早操口号内心顿觉厌烦。

事务的发展永远不会一蹴而就,对于真正在做事的局中之人,我们既要苛刻,也要宽容。

前两章中的内容我们充分谈了,承认现在中介行当做得非常好,不需要任何改进,那是没脑子;

但否认中介行当近二十年的发展,真的是没良心。

有人问,为什么选贝壳来命名?

左晖回答,希望整个经纪人行业能像大海般纯净。

可笑吗?

但他把命给了这行业。

评论