文|聚美丽 Echo

今年第一季度,化妆品行业最为亮眼的融资无疑出现在新型美妆集合店行业。今年年初,HARMAY話梅和WOW COLOUR相继传出融资消息,融资金额均为亿元级(美元)。

虽然2021年年末KK集团披露的招股书引得众多媒体下场质疑,并预测新型美妆集合店只不过是昙花一现。但今年这两起亿级水平的融资却证明了新型美妆集合店的“花期”远比一些媒体想象中长,至少在资本端是如此。

其实,作为2019年下半年兴起的线下零售新物种,新型美妆集合店凭借多品类、多品牌化妆品以及场景化购物体验吸引无数年轻人前往“探店打卡”。与此同时,新型美妆集合店也成为了资本的“新宠”,融资不断。

后浪来袭,美妆集合店行业竞争越发激烈

新型美妆集合店的兴起伴随着传统美妆集合店的没落。近年来,日本美妆集成店Isetan Beauty、英国著名美妆集合店品牌Space NK、莎莎等传统美妆集合店接连传来闭店的消息。无独有偶,屈臣氏和丝芙兰这两家传统美妆集合店巨头在中国的日子也并不好过。据网易数读报道,近三年,丝芙兰的商品交易总额复合年增长率仅有 1.8% ,而屈臣氏直接负增长。

图源:网易数读

与之形成鲜明对比的是,近年来国内新型美妆集合店如雨后春笋般涌现出来。凭借吸睛的门店设计、自由的购物体验以及多元化的品牌选择,以THE COLOURIST调色师、WOW COLOUR、HARMAY話梅等为代表的的新型美妆集合店逐渐成长起来,并初步具备了蚕食屈臣氏、丝芙兰等传统美妆集合店市场份额的能力。

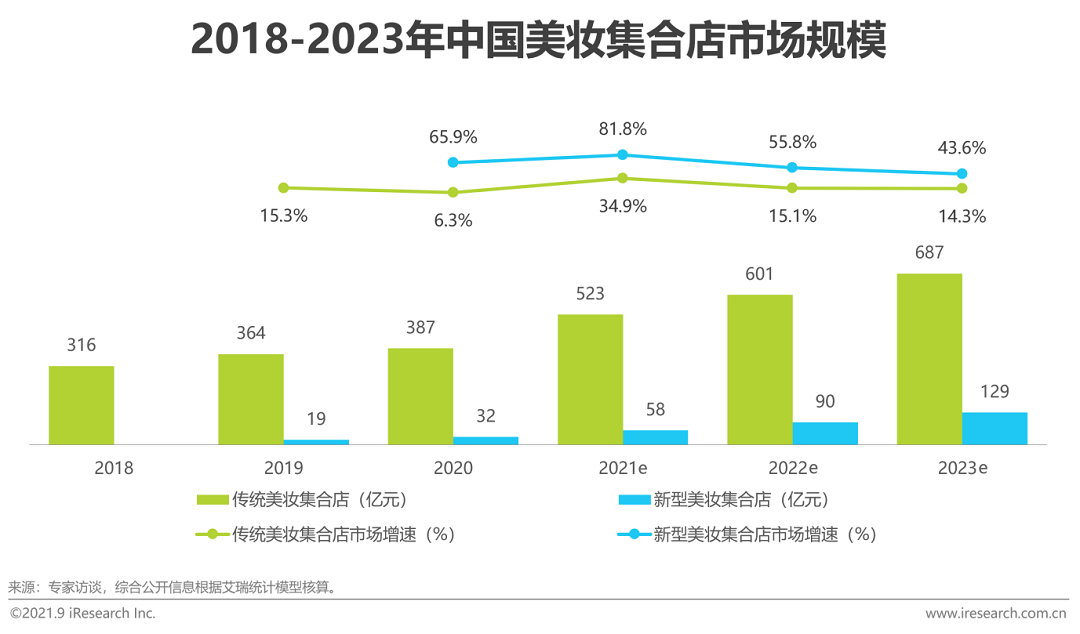

艾瑞咨询相关数据显示,2020年中国美妆集合店行业市场规模为419亿元,其中新型美妆集合店占比达到7.6%。随着新型美妆集合店行业由萌芽期向稳定发展期过渡,其市场份额占比有望于2023年提升至15.8%,市场规模预期将达到130亿元。

艾瑞咨询

整体而言,传统美妆集合店行业的发展已经进入成熟阶段,市场集中度较高。而新型美妆集合店行业还处于高速发展时期,选手们往往采取差异化策略切入市场,发展潜力有待充分释放。那么,新型美妆集合店究竟是凭借什么成为中国美妆集合店行业的一股有力“后浪”的呢?

新型美妆集合店面面观

目前,新型美妆集合店们因为背景、定位的不同以及差异化的运营呈现出“百花齐放”的状态。因此,聚美丽将有选择性地介绍其中一些有代表性的新型美妆集合店。

話梅:成于小样,但不想被困于小样

回顾新型美妆集合店的蹿红,不得不提及的引流工具是大牌化妆品小样。艾瑞咨询相关报告显示,49.5%的消费者会为了购买小样前往新型美妆集合店消费。

据了解,話梅凭借开创性地在门店售卖化妆品小样,在一众传统美妆集合店中“杀出重围”。然而,話梅的“小样”生意却做得没那么顺利。

近日,話梅关联公司上海话梅乐享企业发展有限公司(下称话梅乐享公司)因生产经营标签不符合规定的化妆品,被黄浦区市场监督管理局罚没88.7万余元。经查,这一批标签不合格化妆品全都是大牌小样,涉及品牌包括娇韵诗、黛珂、迪奥等。

为了不被小样所困,話梅也在谋求其他出路,如孵化自有品牌Harmay Concept、代运营和代理海外小众品牌以及投资、收购国内外美妆品牌。据悉,話梅目前投资了PMPM和毕生之研这两个国内新锐护肤品牌,收购了美国专业彩妆品牌Kevyn Aucoin。

話梅联合创始人兼首席运营官钟太鹏曾表示,选货策略是其区别于竞争者的核心优势之一。目前話梅线下门店中有50%的SKU为海外小众美妆品牌。

THE COLORIST调色师:“网红”美妆集合店也焦虑

THE COLORIST调色师从2019年开店至今,已经凭借调色板、口红墙、美妆蛋墙等高辨识度的特色场景,吸引了众多消费者前往打卡、探店,为其带来了不少流量和讨论度。但这种装修设计的模仿门槛很低,很快便被其他美妆集合店模仿甚至直接照搬。

除了“吸睛”的门店设计,调色师也依靠其母公司KK集团在资金、技术以及供应链等方面的“撑腰”得以迅速扩张。值得一提的是,在巅峰时期,调色师在全国的门店高达300多家,覆盖城市100多个。

根据KK集团的招股书,2020年调色师实现收入4.4亿元,同比增长近21倍;2021年上半年实现收入4.61亿元。

然而,随着新型美妆集合店的集体爆发以及同质化竞争的加剧,调色师也不可避免地陷入了焦虑之中。因而,调色师不仅引进了众多国际大牌美妆产品,还新增了香薰、美容仪器和男士美妆产品等多个品类。

B+油罐:大数据+AI加持的线下零售

去年年底,获得AI巨头商汤科技战略融资的B+油罐再次成为新型美妆集合店行业的焦点。

据了解,B+油罐的关联公司萤若科技是一家专注线下数据价值挖掘、构建智慧零售生态体系,以及创新营销的数字化企业。B+油罐的创立也是萤若科技的业务范围从B端拓展到C端的一次尝试。

因此,数字化也成为了B+油罐的一个差异化优势。“我们参照了电商的数据逻辑,从认知到感兴趣到有动作最后购买、售后,整个消费链路上的消费行为和消费心理都会被我们捕捉到”,创始人Lisa曾对媒体表示。

此外,B+油罐不仅提供BA免打扰全程自助式服务,还为消费者提供独特的购物体验。据了解,在B+油罐,所有产品的加购和支付都可以在手机上完成,最后在取货口自助取货。在购物过程中,消费者可以通过店里的近百个互动屏幕了解产品信息以及AR技术虚拟试妆。在护肤区,消费者则可以使用店里陈列的仪器测试肌肤类型,获得肌肤报告,并以此为依据来选择护肤品。

而此前AI巨头商汤科技的投资也将“进一步赋能助力(B+油罐)智慧零售和数字化零售的发展”。

BC极选:定位高端小众,野心不止于卖货

不同于其他定位中低端的新型美妆集合店,隶属于高端美妆品牌集团USHOPAL 的新设美妆集合店品牌Bonnie&Clyde (下文称BC极选)定位高端小众,主要与国际高端美妆品牌合作。

BC极选CEO刘韦呈曾在采访中道出了BC极选的选品逻辑:品牌必须具有5-10年的历史、不接受贴标品牌以及创始人价值共识。

值得注意的是,入驻BC极选的品牌多为USHOPAL集团独家代理或投资入股的高端美妆品牌。截至目前,USHOPAL已经投资、收购了多个海外品牌,比如法国香水品牌Juliette Has A Gun佩枪朱丽叶、英国护肤品牌ARgENTUM欧臻廷、日本男士护肤品牌BULK HOMME本客等。

“在战略层面,BC极选并不将自身定义为一个渠道商,而是以‘甲方思维’引领小众新奢品牌在中国市场的发展节奏,并以这些品牌的‘中国品牌方身份’进行运作,还对部分品牌进行全球股权收购”,Ushopal新奢美妆品牌管理集团品牌负责人杜晓舟曾对媒体表示。她还透露,BC极选将加快拓店节奏,今年预计新开6家门店。

各个线下新锐零售品牌各有特色,但仍然存在一些共同点:

1、人:BA或将KOS化

无BA或轻BA模式的运用并不意味着新型美妆集合店不提供线下渠道独有的2C服务。伴随着社交媒体上KOL成长起来的新一代零售品牌们,正在为门店培养KOS。

例如,BC极选为门店配备了专业护肤和彩妆背景的“BC极选师”,为顾客提供1对1服务;NOISY Beauty对BA的考核是培训水平,而非销售业绩;WOW COLOUR品牌负责人迮琳也曾在采访中表示,“接下来我们会将店内的BA培养成KOS群体”。

2、货:靠大牌小样引流

新锐美妆集合店也在选品上与传统集合店有很大的区别。继話梅之后,接连涌现的新锐美妆零售品牌黑洞、喜燃、调色师、ONLY WRITE、B+油罐等也纷纷效仿,将小样作为首选的引流方式,以迅速吸引客流。

但是,大牌小样除了存在货源不透明、缺乏价格参照体系等问题,也在同质化竞争的新型美妆集合店以及用小样“变相打折”的大牌面前渐渐失去吸引力。

除此之外,为了更好地承接线上爆款美妆产品,调色师、B+油罐、話梅等新型美妆集合店都自建了智能化选品系统,以监测主流电商平台的高销量产品榜单,并结合社交平台、种草平台上的产品声量,生成选品数据库。基于实时更新的数据库,按比例和周期对产品进行更新迭代。

另外,一些集合店还专门设置了选品团队,用以挖掘优质的国内新锐品牌和海外小众品牌。作为部分品牌独家供货渠道,一些集合店也会受到消费者的青睐。

在大数据和买手逻辑的双重加持下,新锐美妆集合店拥有了承接线上爆款产品和挖掘独特产品的能力。

3、场:场景化设计+“买断制”合作模式

有辨识度、颜值高的门店装潢是彰显品牌个性、传达品牌价值的利器。話梅和黑洞都坚持“一店一设”,各个门店都进行了本地化设计,兼具时尚感和当地特色。而B+油罐的设计空间则强调科技感,拥有“未来科技+彩虹荧光+迷幻甜美”的视觉风格。

在与品牌的合作模式上,新锐美妆集合店往往采用“买断式”。与丝芙兰和屈臣氏等传统美妆集合店相比,新型美妆集合店并不需要后台费,因而能获得品牌方更低的供应价,获利空间也更加可观。

通过重构人货场,新型美妆集合店不仅在短期内得以迅速发展,还在资本的加持下进入了跑马圈地阶段。

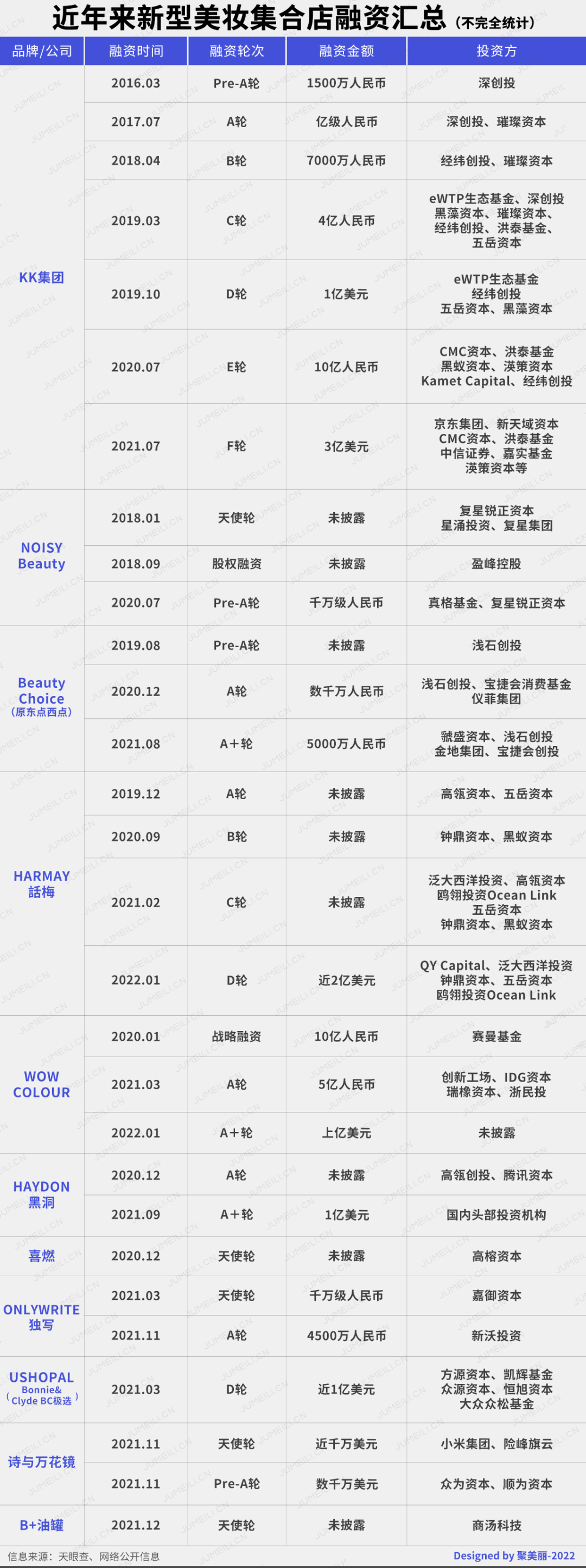

据不完全统计,2021年仍然有近十家集合店完成了融资。包括了ONLY WRITE 独写、HAYDON黑洞、诗与万花镜、Beauty Choice、东点西点、B+油罐等。

新型美妆集合店的怪相,一边融资一边关店

但频繁获得融资的同时,新型美妆集合店们却频频被爆出“亏本赚吆喝”、“一边融资一边关店”。

去年年末,调色师母公司KK集团在港交所递交招股书,拟香港主板IPO上市。随之而来的是,这个“中国第三大潮流零售商”的新锐渠道商的经营状况得以公开。因而接连有媒体质疑KK集团“巨额亏损”“亏钱上市”,称其为“烧钱机器”。

此外,KK集团招股说明书显示,受新冠疫情的影响,仅2021年上半年,THE COLORIST调色师加盟店数量从170家缩至111家,关闭59家;同期KK馆加盟店也关闭14家。

无独有偶,新型美妆集合店似乎集体陷入了“一边融资一边关店”的怪相。根据界面新闻报道,从WOW COLOUR官网统计,该品牌目前有记录的全国门店总数约为135家,较巅峰期的300家缩水一半。

据赢商网报道,在24城5万㎡以上的购物中心中,2021年WOW COLOUR净关店数超50家,NOISY Beauty净关店数则为近10家。

一边融资,一边亏损、关店,新型美妆集合店多次被媒体质疑依靠资本输血、没有“造血能力”。

实际上,多家媒体的“口诛笔伐”所投射出来的,也是大众对于这个线下跑出来的零售新物种的怀疑甚至是看衰。这也与去年舆论端看衰新锐美妆品牌的观点有极高的相似性,聚美丽曾进行深度报道(详情)。

从大环境上来看,国内的化妆品市场还并未摆脱新冠疫情的“后遗症”,反复爆发的疫情让线下零售实体反复陷入阶段性客流压力。

在某种程度上,新型美妆集合店现阶段所暴露出的问题,也是零售业长期存在的。正如琢石资本王勇所言:“新型美妆集合店发展时间远低于传统的零售企业,零售业主业的优化可能是首先要完成的任务。”

作为新生事物,新型美妆集合店对国内零售形态的探索无疑是值得肯定的。毋庸置疑,新型美妆集合店的未来充满无限可能,但目前它们的首要任务却是“活下去并且活得好”,而不是仅靠资本烧钱来扩大规模、抢占市场。

王勇在接受聚美丽采访时曾表示,“我们新的美妆集合店品牌,重点还是零售的基本功是否扎实,单店测算表是否真正能够盈利,用户的运营是否足够高效(甚至超过电商)都是要解决的问题。(渠道品牌)人群的复用性、忠诚度、生态性还是不能同电商平台对比,自有品牌是未来盈利的关键所在,但自有品牌在美妆领域靠什么脱颖而出,同时实现品牌化,还是有很多坎要迈过去,国际上少有成功案例,也许在中国因强大的需求能够创造奇迹。”

接下来,新型美妆集合店行业究竟会如何发展?聚美丽将持续关注并进行报道。

评论