记者 |

3月22日收盘,天通股份(600330.SH)股价报跌1.78%至11.62元/股。除了市场因素外,天通股份近期的股价波动,或许还是投资者对公司本身担忧情绪的反应。

据日前披露的2021年年度报告,该公司去年营收同比增幅29.44%,净利同比增幅8.87%。另外,2021年以来公司拟投资近57亿元大扩产能,但截至2021年年底的货币资金仅5.73亿元,即使拟通过定增最高募资25亿元,天通股份面临的资金缺口仍不小。

这让投资者对天通股份盈利能力、资金压力等情况产生疑虑。更为关键的是,在匆忙的产能大扩张之下,募投项目能否顺利进行?可否及时赶得上这波高行情?

盈利能力存隐忧

公开资料显示,天通股份目前主营业务分为电子材料、高端专用装备两个业务板块。在电子材料业务方面,该公司是全球最大的软磁材料、蓝宝石晶体材料生产厂商之一;压电晶体材料(压电晶圆),已打破国际垄断,自称“销量位居中国同行第一”。在装备制造业务方面,其主要包括晶体设备、粉体设备、显示设备的研发、生产、销售。

多元化业务布局背后,天通股份集锂电池、光伏、稀土永磁、新能源车等多个热门概念。2021年,该公司称,重点布局光伏及风力发电、电动和智能汽车、新一代通讯技术、消费电子等市场。

这一背景下,天通股份去年股价最大区间涨幅约130%,从4月中旬的低值8.02元/股涨到12月中旬的峰值18.42元/股。不过,自2021年12月以来,该公司股价已经冲高回落。自2021年12月中旬冲至18.42元/股高位以来已跌36.92%。

股价回落之余,除了整体市场因素外,天通股份自身经营情况引起市场疑虑。

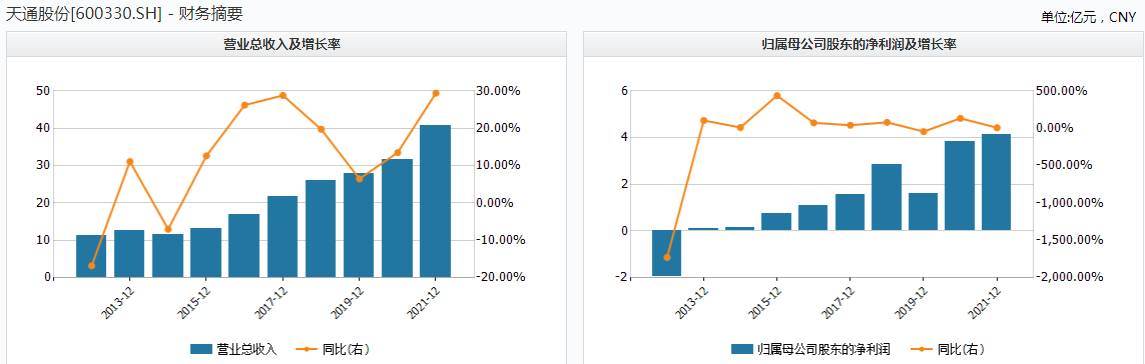

3月21日,天通股份发布2021年年度报告显示,去年,该公司实现营业收入40.85亿元,同比增长29.44%;实现归属于上市公司股东的净利润4.15亿元,同比仅增长8.87%。盈利同比增幅明显低于营收同比增幅。

对比下来,2021年该公司营收同比增幅29.44%,是其自2011年以来近十年的最好表现;2018年至2020年,该数据分别是19.77%、6.5%、13.52%。同期,天通股份的盈利同比增幅却表现较差。2018年至2021年,该公司归母净利润同比增幅分别是80.76%、-42.72%、134.7%、8.87%。

随着营收规模扩张,天通股份的实际利润情况并未随之快速增长。就非经常性损益情况来看,2021年,该公司非流动资产处置损益为1.05亿元,而2020年同期是2.08亿元。同时,该公司称,铁红、钢材、机电元件等原材料在公司产品成本中占比较大,其价格波动直接影响公司的盈利水平。

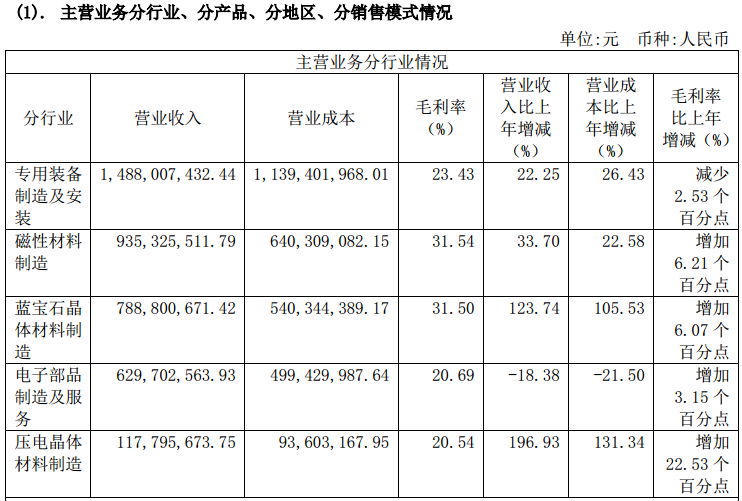

财报显示,天通股份旗下专用装备制造与安装业务去年实现销售收入14.88亿元,占公司总营收的36.43%。作为公司最主要收入来源,该业务2021年的营业成本同比增26.43%至11.39亿元,毛利率减少2.53个百分点至23.43%。此外,天通股份旗下去年毛利率有所增长的磁性材料制造业务、蓝宝石晶体材料制造业务、压电晶体材料制造业务,同期营业成本分别同比增长22.58%、105.53%、131.34%。

去年以来拟57亿大扩产能

据2021年年报,扩大产能是天通股份2022年最主要的经营目标。

3月1日,该公司宣布,将通过控股子公司天通银厦扩建蓝宝石晶体及其加工制造基地,项目总投资17.13亿元,建设期1.5年至2年。总体上,该项目三期建成后,将给天通股份带来年均销售收入11.17亿元、年均利润总额3.91亿元。

同日,天通股份还宣布,将通过全资子公司天通六安建设高性能软磁材料绿色制造基地,将建成年产15,800吨高性能软磁材料制品的自动化、智能化、洁净化智能工厂,项目总投资5.88亿元,建设期2年,项目建成后实现年销售收入7.38亿元,实现年均净利润1.04亿元,内部收益率18.34%,动态投资回收期9.56年(税后)。

这两个项目投资额合计超23亿元。另据其2021年年报,该公司拟在江苏徐州设立全资子公司,利用相关资源及配套进一步提升公司压电晶体材料的产能、综合竞争力和盈利水平。

3月7日,天通股份还披露2022年度非公开发行A股股票预案,拟向不超过35名特定投资者非公开发行股票数不超过249,141,432股,预计募资不超25亿元,主要募投项目是大尺寸射频压电晶圆项目、新型高效晶体生长及精密加工智能装备、补充流动资金及偿还银行借款。粗略统计,这两个募投项目建设完成后,将给天通股份带来年均营业收入23.58亿元、年均净利润4.03亿元。

其中,天通股份旗下天通凯巨实施的大尺寸射频压电晶圆项目,设计产能是年产420万片大尺寸射频压电晶圆,项目建设期36个月,项目投资总额14.68亿元,拟使用募资13.51亿元。据该公司测算,该项目完全达产后预计可实现年均营业收入(不含税)13.98亿元,年均净利润为2.62亿元,内部收益率为16.92%(所得税后),静态投资回收期(税后,含建设期)为7.10年。

天通股份另一子公司天通吉成实施新型高效晶体生长及精密加工智能装备项目,建设期24个月项目投资额6.65亿元,拟使用募资5.34亿元;据其测算,项目完全达产后预计可实现年均营业收入(不含税)9.6亿元,年均净利润为1.41亿元,内部收益率为17.13%(所得税后),静态投资回收期(税后,含建设期)为7.64年。

再回顾2021年,天通股份还于去年4月底披露,拟通过全资子公司天通凯立投资建设年产25300吨高端磁性材料智能制造生产线项目,总投资额5.63亿元。据测算,该项目建设期限3年,项目建成后实现年销售收入8.33亿元,实现年利润总额1.71亿元,总投资收益率27.61%,投资(税后)回收期6.04年(含基本建设期)。

去年10月19日,天通股份再宣布,子公司天通银厦拟实施建设400公斤级蓝宝石晶体及其加工制造项目,总投资6.71亿元;据其测算,该项目建成后,将实现年销售收入合计约5.01亿元,实现年利润总额合计约1.99亿元,建设期1~2年。

统计下来,天通股份对前述项目的总投资额度合计约为56.68亿元。如相关项目顺利建设完成,该公司年均收入将累计增加约55.47亿元、年均利润将累计增加约12.68亿元。

资金缺口怎么填补?

对于目前的天通股份来说,相关投资资金仍是不小压力。该公司坦言,相关项目资金将通过企业自有资金和银行借款投入,“资金能否及时到位,对工程建设的实施进度存在风险”。

定增方案显示,天通股份拟拿出此轮融资中的6.15亿元用于补充流动资金及偿还银行借款。

2021年年报显示,该公司截至去年年底的货币资金余额是5.73亿元,应收账款16.14亿元,应收账款融资额3.33亿元,存货11.6亿元,总负债31.34亿元,其中流动负债27.71亿元,包含短期借款9.01亿元、应付账款11.86亿元、应付票据3.04亿元。

这一情况下,天通股份试图减持套现。从2019年10月开始,该公司开始连续减持所持博创科技(300548.SZ)、亚光科技(300123.SZ)股份,累计收益约为3.52亿元。公司于2021年12月又称,拟继续清仓式减持亚光科技52,572,360股(占其总股本的5.22%),并再减持博创科技不超过347.43万股(占总股本的2%)。

另一方面,天通股份实控人潘建清之妻杜海利自2021年11月以来开始清仓式减持,已套现3.46亿元,截至2022年1月1日已不再持有上市公司股份。天通股份称,杜海利减持的具体原因为“后续科技产业投资发展需要”。

此外,天通股份实际控制人潘建清及其一致行动人到2021年12月30日已累计质押公司股份数为1.47亿股,占其所持公司股份总数的59.76%,占公司总股本的14.77%。天通股份称,前述相关股权质押原因是“补充项目流动资金需要”。

能否如期赶上行情?

该公司坦言,存在募投项目无法产生预期收益的风险;“由于项目实施存在一定周期,若在实施过程中上述因素发生重大不利变化,可能导致项目实施进度推迟或项目建成后公司无法实现预期产能目标、新增产能无法完全消化等风险,可能会对项目的实施进度和实现效益情况产生不利影响,导致无法达到预期效益”。

界面新闻获悉,天通股份旗下天通银厦于2021年10月披露建设的400公斤级蓝宝石晶体及其加工制造项目,早在2018年4月就签约进行。彼时计划建设期是3年,也就是2021年4月前后建设完成。但按照公司最新披露情况,该项目完工还得等一两年。

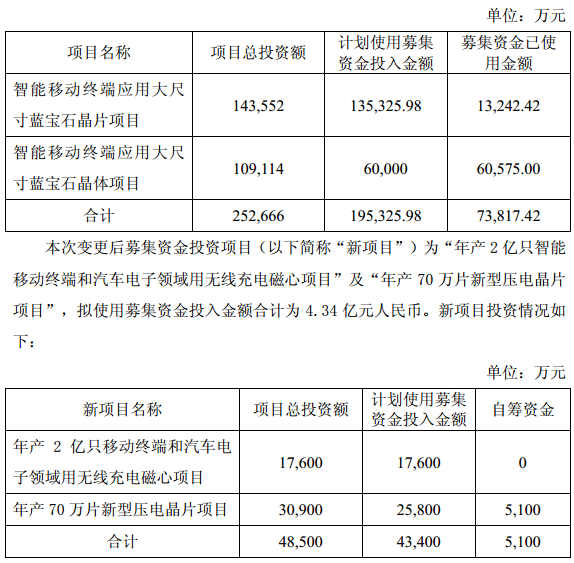

另据了解,天通股份自2015年曾增发募资近20亿元投向“智能移动终端应用大尺寸蓝宝石晶片项目(简称“蓝宝石晶片项目”)”和“智能移动终端应用大尺寸蓝宝石晶体项目”。

然而,在已经投入7.38亿元后,该公司却于2017年4月突然宣布变更部分募集资金投资项目,改投“年产2亿只智能移动终端和汽车电子领域用无线充电磁心项目”及“年产70万片新型压电晶片项目”。计划投资额由此前的25.27亿元锐减至4.85亿元,拟使用募资额也从19.53亿元跌至4.34亿元。当时,天通股份给出的理由是“市场需求和产品订单没有达成发展预期,已经投资的产能基本可以满足公司现有市场产品订单的需求。”

随后,天通股份又将上述蓝宝石晶片项目分别于2017年4月、2018年4月连续延期,并最终在2020年3月终止。值得一提的是,2020年3月,因市场不达预期,该公司同时终止的项目还有“年产70万片新型压电晶片项目”;同时,天通股份将此前定增的剩余募资9.8亿元用于永久补充流动资金。据其披露,截至2020年2月29日,蓝宝石晶片项目已累计投入募资2.44亿元;年产70万片新型压电晶片项目已累计投入募集资金2792.69万元。

不巧的是,终止前述项目的同一年,市场便迎来拐点。其中,下游LED行业于2020年下半年迎来行业拐点,两年多的去库存周期告终,叠加逐渐兴起的Mini-led的需求成长,蓝宝石材料的需求量和单价快速反弹。

这一背景下,天通股份的产能瓶颈立马暴露出来。在3月7日的定增预案中,该公司“急切”地称,“产能已无法满足快速增长的订单需求,亟需通过扩充产能”。然而,行业周期莫测,天通股份经历反复,又再次匆忙上马的蓝宝石项目,还能如期赶上这波行情吗?

评论