记者 |

编辑 | 陈菲遐

在发布2021年报的后一个交易日,用友网络(600588.SH)下跌3.38%。显然,市场对其交出的成绩单并不满意。

用友网络2021年营业收入89.32亿元,同比增长4.7%;归母净利润7.08亿元,同比下降28.2%;扣非后归母净利润4.05亿元,同比下降55.3%。

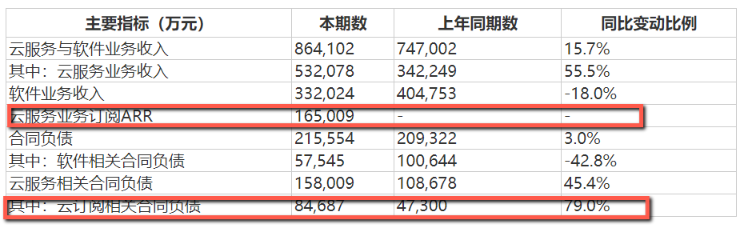

细分业务方面,过去一年用友网络陆续剥离北京畅捷通支付技术有限公司、深圳前海用友力合金融服务有限公司等金融服务业务,这使得金融服务业务收入同比下降72.5%。公司主营的云服务与软件业务收入86.41亿元,同比增长15.7%,其中软件业务收入同比下降18.0%,云服务业务收入同比大增55.5%,占云服务与软件业务收入的61.6%,较上年同期提升15.8个百分点,已成为公司最主要收入来源。

事实上,用友网络已连续两年利润负增长,且下滑速度有所加大。营收不增,研发、销售、管理等费用投入加大是公司利润下滑的原因。

2022年以来,用友网络股价累计跌幅32.1%。仔细观察不难发现,这家公司已经连续三年营收原地踏步了,为何如此?

中小型市场落后于金蝶

由于SaaS业务的经常性收入来自客户订阅,是未来持续可获得收入,具有稳定、可预测、高度确定的特点,因此Saas企业主要观察的是ARR(年度经常性收入)这一项指标。从2021年年报中可以看到,用友网络云服务业务ARR实现16.5亿元,2020年同期该项业务营收为0,也就是说2021年公司才起步开展云服务订阅业务。另外,云订阅相关合同负债显示同比增长79.0%,为公司订阅收入持续高速增长以及业务收入结构持续升级奠定了基础。

云服务业务方面,大型企业市场2021年贡献收入37.35亿元,同比增长45.4%;中型企业市场贡献收入3.93亿元,同比增长150.3%,YonSuite 202109标准版和专业版成功上市让全年新增客户数近3000家。小微企业云服务中,控股子公司畅捷通信息技术股份有限公司收入5.96亿元,同比增长15.7%,总收入创新高,其中云服务业务收入5.09亿元,同比增长111.2%。

用友网络在云服务业务方向最主要竞争对手是金蝶国际(0268.HK)。金蝶云转型早于用友网络2-3年,尤其在中型客户方面,金蝶云星空拿下了主要市场份额。

金蝶国际2021年营业收入约41.74亿元,同比增长24.4%。金蝶云订阅服务年经常性收入(ARR)约为15.7亿元,同比增长58.5%,创历史新高。公司ARR收入增长明显,2019年由订阅产生的 ARR约 6.3亿元,2020年约为10亿元,2021年增加到15.7亿元,58.5%的增速超过了云业务增速,业绩可谓非常亮眼。在ARR的重要指标续费率方面,金蝶国际表现也十分亮眼。数据显示,苍穹星瀚客户续费率超过120%;金蝶云星空续费率指标创历史新高至98.6%;小微企业云服务整体客户续费率约85%。用友网络由于2021年第一年实现ARR收入,所以目前并没有续费率数据。目前金蝶国际已步入云转型第二阶段,目标指向云订阅模式的高质量发展,核心经营指标也从云占比转向ARR,与之相比,用友网络还处于第一阶段。

金蝶国际在大型客户市场中的表现较为煎熬,虽然2021年金蝶云·苍穹和金蝶云·星瀚总计收入3.85亿元,同比增长102.9%,但无法与用友网络的37.34亿元相比。而在中小型客户市场,用友网络全面落后于金蝶国际,云转型主要观察的指标ARR,未来将依靠中型和小微客户去贡献。在中型企业市场,金蝶云·星空收入约14.18亿元,累计客户25400家,云订阅ARR增速近60.3%,覆盖超过一半的“专精特新”和独角兽企业。小微财务云业务收入也同比增长82.8%,整体客户续费率约85%。这两大市场将是用友网络未来的主要发力点。

高管、股东套现,故技重施?

用友网络目前处于转型期,云业务刚进入正向轨道急需资金投入,但高管、大股东态度却是令人摸不着头脑。

由于去年年初用友网络遭遇了一波暴跌,股价一度从1月最高的51元/股跌至3月初的31元/股,于是去年3月用友网络发布了一则回购公告,拟使用不低于人民币 6亿元(含),不高于人民币10亿元(含)的自有资金回购公司股份,回购期限为2021年3月5日至2021年9月3日,回购价格不超过42元/股。最终,实际回购均价为33.93元/股。

在大股东增持背景下,其他股东却悄然撤退。用友网络去年三季报十大股东显示,在公司实施回购期间,第五大股东混沌道然的葛卫东减持了128万股;第七大股东共青城优富投资管理合伙企业总共减持52万股;第八大股东原点资产的刘世强减持831万股;第九大股东上海合道减持800万股。换句话说,用友网络用公司资金回购1770万股的同时,四大股东合计抛售了1812万股,减持时间和金额上十分巧合。而且,这四大股东减持均未超过5%,不需要公告。

不仅部分股东成功套现,就连高管也在去年10月发布了减持计划。用友网络8名高管计划减持148.49万股,将于6个月内完成。目前已披露的有董事王健于去年12月9日提前完成减持21.53万股,减持金额约为803万元。

更巧合的事情还在后面。今年,用友网络股价从年初高点40.33元/股短期破位跌至目前25.44元/股,公司又“故技重施”,3月12日发布了回购方案,内容几乎套用了去年同期回购方案模板,回购股份资金总额同样又是不低于人民币6亿元(含),不高于人民币10亿元(含);回购价格不超过人民币32.4元/股,这与去年3月的回购方案基本如出一辙,只不过执行期变成了12个月。3月22日公告显示,目前公司已回购6,196,912股,最高回购价24.98元/股,最低回购价24.10元/股,已支付金额1.53亿元。

历史是否会重演呢?谜底将在12个月后见分晓。

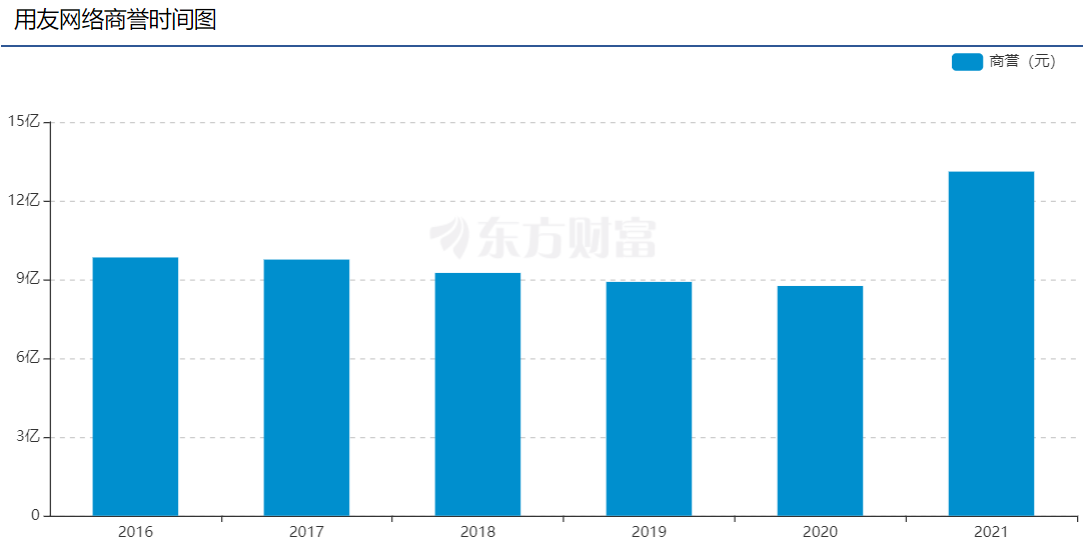

界面新闻还注意到,由于用友网络2021年收购大易云、富深以及柚子移动股权,公司商誉已经达到13.11亿元的历史高位。虽然通过并购能实现快速做大做强业务是件好事,但商誉越高伴随的风险也越大,一旦子公司出现经验不善,公司业绩将受到较大牵连。2021年年报显示,用友网络净资产为69.87亿元,若未来商誉增幅持续上升至30%,可能会面临减值风险,这也是投资者需要注意的。

评论