文|FBIF食品饮料创新 罗勒

编辑|Yanyan

去年5月东鹏饮料(605499.SH)的上市让人们对这个“功能饮料的行业第二”有了更多的期待。2021年,东鹏饮料营收69.78亿元,同比增长40.72%。

东鹏特饮;图片来源:东鹏饮料

而除了能量饮料外,整个功能性饮料大类都越来越受到关注。

看国际市场,饮料巨头纷纷入场。

2021年11月1日,可口可乐豪掷56亿美元(约360亿人民币)收购运动饮料品牌BodyArmor的全部控股权,成为该公司成立129年以来最大规模的品牌收购。

BodyArmor;图片来源:BodyArmor官网

而早在2019年,可口可乐还向Health-Ade Kombucha投资了2000万美元,并在同年推出了含有咖啡因、瓜拉那提取物和维生素B的可乐Coca-Cola Energy。

Coca-Cola Energy;图片来源:Coca-Cola官网

次年,百事公司上线Driftwell,这种添加了L-茶氨酸的功能性饮料能够对抗压力、帮助放松。[1]

Driftwell;图片来源:Driftwell官网

国内,也有越来越多公司期待能够在这个领域施展拳脚。

如推出“外星人”系列产品的元气森林和去年完成天使轮融资、针对年轻人健康问题推出产品的即解EasyAid。

「即解」产品全家福;图片来源:即解

2021年12月,东鹏面向女性群体上市的“她能”也已进入部分区域市场试水。

她能SHECAN;图片来源:她能SHECAN官方微信公众号

功能饮料市场能否迎来突破,是一个值得思考的问题。而通过调研国际与国内市场,我们看到了一些功能饮料发展的新趋势。

01、功能?功能!

巨量引擎《2021食品饮料行业白皮书》中提到,根据TGI目标群体指数显示,最近5年,功能性食品在年轻消费者中的渗透率逐年提升。

益普索的《2021食品饮料新趋势洞察》报告也指出,89%受访的消费者表示“食品饮料宣传中‘加入功能性健康成分’这一语句可提升他们的购买意向”。

这与人们对自己身体健康的重视密切相关。

仍在全球肆虐的新冠疫情使得消费者开始研究在生活中什么对他们有益,什么对他们无益。

根据AlixPartners2021年的一项健康调查,大约一半的美国消费者认为在过去一年里,健康的生活方式变得更加重要。疫情的流行也对人们的饮食习惯产生了影响,功能性成分供应商Beneo估计全球近75%的消费者会计划更健康地饮食。

这种趋势让消费者更加青睐能为他们带来健康的饮料,比如功能饮料。

功能饮料一般指饮料中含有特殊营养素成分,可以在一定程度上调节人体功能的饮料。广义的功能饮料包括能量饮料、运动饮料和其他有保健作用的饮料。

由于原料中含有维生素、矿物质、草药、氨基酸等元素,功能饮料的功能性可以覆盖非常多元的需求。

消费者关注点的变化促进功能饮料行业整体实现快速发展,作为功能性饮料中非常重要的品类,能量饮料在2016-2020年间的市场规模从284亿元增至450亿元。

根据Research and Markets的数据,到2025年,功能性饮料市场预计将以7%的复合年增长率达到1732.3亿美元。

02、功能饮料,能讲什么新故事?

那么在风云变幻的市场,功能饮料品牌如何继续讲好精彩故事呢?

1、看腻了瓶装的?试试固体的

来自美国的LIFEAID是一家优质、健康、方便营养产品制造商,提供苏打水、运动饮料和能量饮料的健康替代品,旨在为追求积极健康生活方式的人们提高表现和加快康复。2020年,LIFEAID推出了LifeAid Go!固体饮料,联合创始人兼总裁Aaron Hinde认为这种固体饮料的形式十分方便,适用于更多场合。[5]

LifeAid Go!固体饮料;图片来源:LifeAidfeAid官网

凯爱瑞也在2020年的固体饮料研究中指出:“饮料的功能性声明越来越多,尤其是在固体饮料中。在过去的一年里,声称具有功能性的固体饮料的发布量增长了70%以上。”[6]

对于食品服务运营商而言,这样的设计会省去很多麻烦。固体饮料可帮助简化送货和外卖流程,为消费者提供标准一致的产品,提升消费体验。

此外与液体溶液相比,固体饮料可以通过更少的包装和更长的保质期减少腐败或浪费,同时也更容易运输,有助于通过减少碳排放实现可持续发展。

果蔬纤维清体品牌21BEAUTY也采用了固体饮料的产品形态。其主打产品是零添加清体果蔬纤维固体饮料,成分由健康的水果蔬菜(比如羽衣甘蓝、菠菜、椰子)和其他健康成分如透明质酸钠、燕窝酸等构成。

用户把小袋装的15g产品与饮用水或牛奶混合摇晃30秒后,即可得到一杯高能清体纤维新鲜果蔬汁。产品符合低碳饮食理念,不对功能性成分进行概念性添加。

shake计划清体包;图片来源:21BEAUTY

创始人连佳星注意到日本消费者通常会在下班或晚上去便利店用冻干粉冲兑果蔬汁,不喜欢过于复杂饮食方式的欧美消费者也会选择诸如冻干粉这样的便捷方式补充果蔬纤维。因此希望能对相关品类不断进行创新和研发,扩大冻干粉和固体饮料在国内的市场边界。

通过“小胖瓶”代餐奶昔火爆全网的WonderLab也推出了白芸豆膳食纤维固体饮料。白芸豆膳食纤维具有较强的油脂吸附能力,有助于维持正常的肠道功能。

这款随餐“小绿条”每包20g,方便携带,用任意温度的水搅拌后即可饮用。

WonderLab膳食纤维固体饮料;图片来源:WonderLab

2、细分需求,细分产品

快速变化是饮料行业的本质,这在功能饮料各类差异化的设计和不断细分的品类上有所体现。

为了避开与红牛饮料的直接竞争,东鹏饮料在产品设计上体现了差异化战略。不同于红牛饮料的金属罐装,东鹏特饮带有防尘盖的PET瓶装不仅降低成本、便于携带,还免去了消费者对于饮料出口处卫生情况的担忧,尤其适合司机长途开车的提神场景。

东鹏特饮;图片来源:东鹏饮料

被美国儿科医生认可的Berri-Lyte以自然方式为儿童补充水分,这种有机植物口服电解质溶液不仅充满珍贵的电解质和恢复活力的营养素,四种各具特色的水果口味也易于让小朋友接受。

Berri-Lyte产品;图片来源:Berri-Lyte官网

Mawé则面向千禧一代父母、健身爱好者和关注健康的上班族,是一种无咖啡因、低糖的快速能量饮料和软饮料替代品,也是一款不含人工成分的素食主义者友好型维生素能量饮料。[7]

Mawé是ZX Ventures 在欧洲推出的能量饮料;图片来源:ZX Ventures官网

对细分功能和人群的重视,让传统功能饮料面临着产品细化和升级的新机会。基于产品成分和消费场景的差异化能够让消费者眼前一亮,也有助于品牌建立自身壁垒。

3、打破刻板印象,离消费者更近

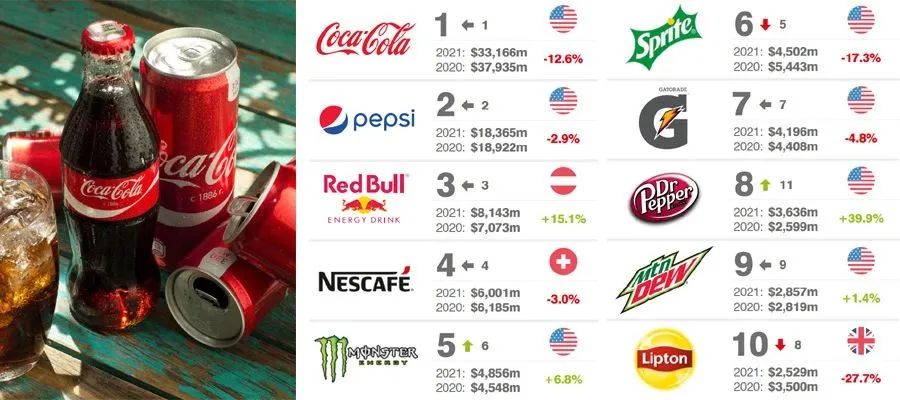

诞生于2002年、面向18-30岁年轻男性消费群体的魔爪能量饮料(Monster)凭借瓶身的「魔爪」标志,呈现出品牌的大胆、前卫、冒险等特点,吸引了众多年轻群体,迅速拉近和目标消费者之间的距离。2007年-2016年,魔爪创造了股票涨幅近690%的佳绩,成为美国功能饮料的明星品牌,与红牛平起平坐。

Monster产品;图片来源:Monster官网

在英国品牌评估机构“品牌金融”(Brand Finance)发布的2021年“全球软饮料品牌价值25强”榜(Soft Drinks 25)中,魔爪以48.56亿美元的品牌价值和+6.8%的年增长率排名第5。

Soft Drinks 25;图片来源:Brand Finance官网

这样的成就或许与魔爪对标年轻人喜好的营销方式有密切关系——它基本回避电视广告等传统渠道,而是赞助许多相对小众的极限运动赛事,如滑板大赛、极限自行车大赛、极限摩托车越野赛等,频繁出现在运动爱好者的视野并抢占目标用户心智的同时,也体现了魔爪的新潮与时尚。

赞助各类极限运动;图片来源:Monster官网

燃力士CEO约翰·菲尔德利也认为产品符合当下潮流是很重要的。“我们看到的是,新消费者不想要他们祖父辈的功能饮料。他们不想要红牛,不想要糖太多的魔爪。”[2]

约翰·菲尔德利的判断,也在数据中得到了验证——该公司功能性饮料的销量在2020年增长了74%。

这款不仅拥有一般的功能性饮料优点,还能帮助身体燃烧脂肪的饮料受到大量消费者的追捧,也令其市场份额在去年提高到2%。而两年前,这一比例仅为0.2%。

燃力士产品;图片来源:燃力士官网

4、品类扩张,打造品牌“全家桶”

功能性饮料可作为全饮料版图的一块,为消费者提供关于饮料的更多功能和选择,百事公司就是这样做的。

通过推出能够促进放松和缓解情绪的Soulboost和Driftwell[4],百事正在打造一个产品组合,不仅包括百事可乐或Mtn Dew这样的放纵产品,还包括满足消费者不同需求和状态的饮料。

在百事的产品组合下,每个人都可以在运动后喝一杯Muscle Milk来获取蛋白质,喝Sodastream来补充水分,喝一杯可乐来放纵自己。当人们想要减轻压力时,Soulboost和Driftwell也能成为他们的选项。

Soulboost产品;图片来源:Soulboost官网

用无糖气泡水打开市场的元气森林也采用了多SKU模式,产品线包括奶茶、茶饮、功能性饮料等多个类别,给年轻人个性化的选择空间。

2020年5月元气森林推出功能性饮料品牌“外星人”,其产品延续了元气森林无糖气泡水的宣传点,与市面现有竞品形成口味和口感差异,也帮助元气森林增加产品类型、完善产品矩阵,避免只押宝无糖气泡水。

外星人电解质水;图片来源:外星人官方微信公众号

同时,我们也看到,在外星人之外,元气森林还推出了“大魔王”牛磺酸能量饮料,有意用多品牌在功能性上与外星人进行区分。

5、让线下渠道驱动更多消费

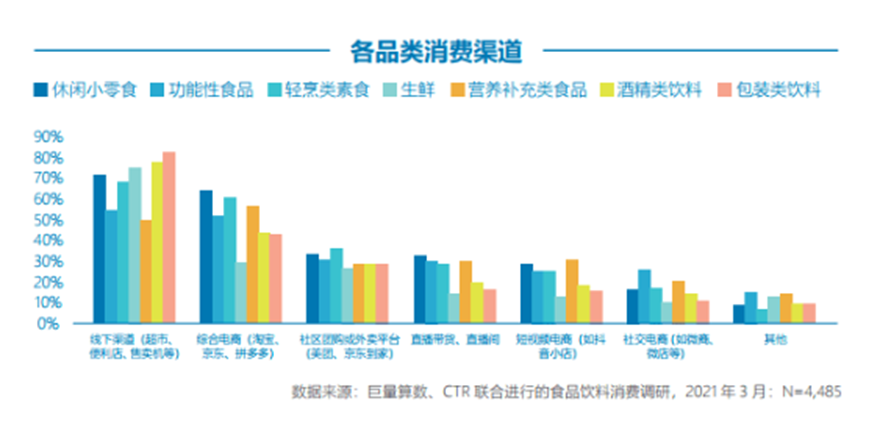

尽管短视频和直播等新媒体渠道的崛起对消费者行为态度产生了一定冲击,但巨量算数和CTR联合进行的食品饮料消费调研结果显示,线下仍然是食品饮料消费的最主流渠道。

各品类消费渠道;图片来源:《巨量引擎:2021食品饮料行业白皮书》

LifeAid联合创始人兼总裁Aaron Hinde认为实体零售商将成为该公司最大的收入驱动力,因为产品在扩展到邻近类别(如固体饮料)后,将更利于通过便利店和健身房扩张。

燃力士饮料也在包括塔吉特(Target)、沃尔玛、CVS和7-Eleven在内的10万多家零售店进行销售和布局,通过密集的线下网点触达消费者。

反观国内市场,元气森林选择在线下的主流便利店渠道制造曝光,锁定便利店的主要消费群体,将其转化为元气森林的目标消费者。除此以外,主流便利店也方便品牌进行营销和打开知名度,有助于深化品牌形象,提高大众认可度,为进驻大型商超和零散夫妻店做好准备。

03、结语

功能性饮料是一个非常广义的概念,2016年实施的《饮料通则》中将其定义为主要类别饮料以外,“经国家相关部门批准,可声称具有特定保健功能的制品”。

而相较于此,我们通常说的功能性饮料其实更像是《饮料通则》中的“特殊用途饮料”,即“加入具有特定成分的适应所有或某些人群需要的液体饮料”。其中包括运动饮料、能量饮料、营养素饮料、电解质饮料等多个类别。

人们会有千变万化的功能需求,也因此功能性产品潜力非常巨大。某种程度上,王老吉、红牛、尖叫都属于“功能性”饮料,因为它们针对的是某一细分功能需求。

但是,要做好功能性饮料并不是一件简单的事情。

一是专业性。功能性饮料并非单纯为了解渴,而是切实地满足功能需求,因此有效、安全等都应该在专业性上得以体现;

二是产品形态。针对不同的功能性需求,饮料这个形态是否是唯一或者最佳选择,需要市场的检验。

Pulp+Wire的CEO Taja Dockendorf认为“一个品牌要普及,就必须独特地适合每个消费者。一个品牌要想长寿,就必须保持新鲜。人们总是在寻找新的东西,因为他们总是在寻找自己的新版本。”我们有理由期待越来越多的品牌能够充分发挥想象力,在功能饮料赛道深耕,带给消费者更多的惊喜。

Pulp+Wire 与 Atoka Wellness合作的产品;图片来源:Pulp+Wire官网

未来,功能性饮料能否诞生下一个红牛这样能打造出超级大单品的品牌,拭目以待。

参考来源:

[1] Kate Dingwal-Where Is The Functional Beverage Category Headed, 12.31.2021, forbes.酵母总裁班,《功能饮料还需要功能吗?》,2021年12月9日,酵研院

[2] Christopher Doering-Celsius is luring consumers that don't want 'grandfather's energy drink,' CEO says, 10.28.2021, Fooddive

[3] Jessi Devenyns-PepsiCo launches sleep-aid drink Driftwell, 9.15.2020, Fooddive

[4] Douglas Y-Cambridge Companies SPG Sets Sights On The Future Of Functional Beverages Upon Leading LifeAid’s $20 Million Series C, 8.17.2021, forbes

[5] Amanda Wolff-4 Trends Driving Dry Beverage Mix Innovations, 1.11.2021,kerry

[6] Foodaily, 《领跑软饮料却“不温不火”,450亿能量饮料市场的故事该怎么讲?》,2021年11月16日,Foodaily每日食品

评论