文|科技说

小米在其发展进程中一直颇受争议,其中作为著名的“质疑”则是:智能手机增速不再,市场红利消失,企业的基本面就会急转直下,这基本是看空者的基本论点。

“市场红利”论一直相当有市场,也有着较为圆满的逻辑,但作为理性分析者,我们也总心存不确定感,毕竟从全球来看顺利跨多个周期的企业乃是不胜枚举(如苹果),如果过分强调红利论就容易对企业产生种种偏差,毕竟每个人都有对红利期的特有看法,主观化情绪上升影响客观性。

基于对“红利期”理论的不确定,我们做此文,来探讨以下问题:

其一,小米市值与“红利期”究竟有多大相关性;

其二,当下小米的估值框架如何确立。

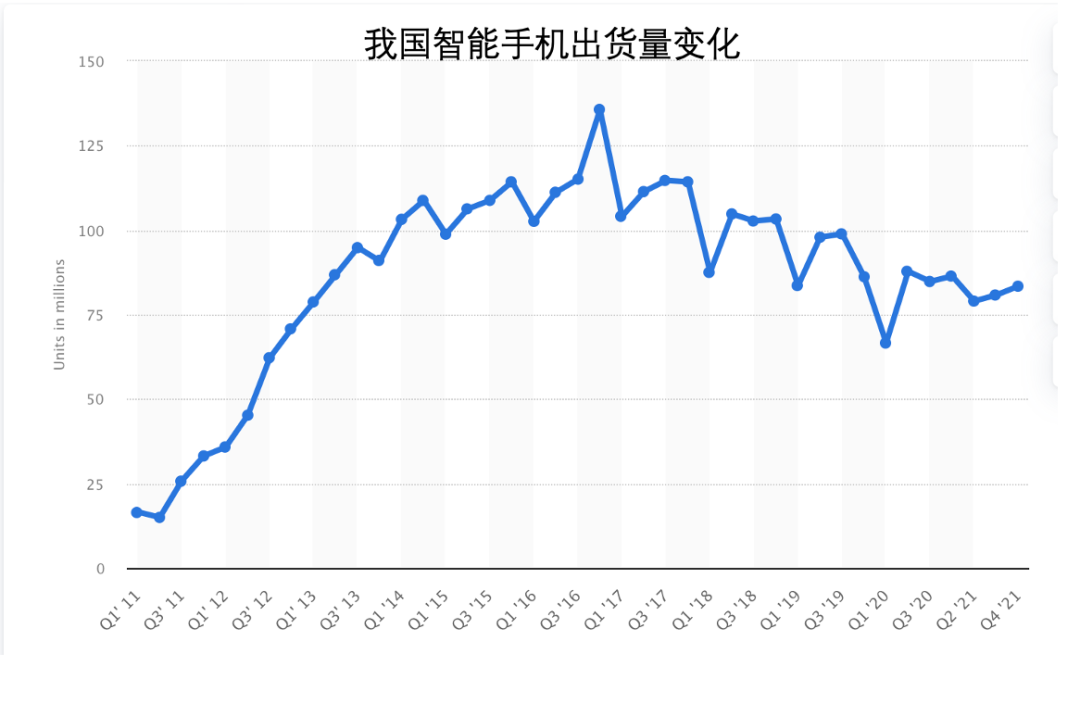

我们首先整理了我国智能手机的出货量情况,见下图

在2016年达到出货量巅峰之后,我国智能手机行业出货量总规模就在收缩周期,尤其在2020年Q1,由于疫情出现了一个大“V字型”,即便到2021年行业也未完全恢复元气。

理论上2016年开始我国智能手机厂商就已经告别了高光时刻,增速要面临下行的压力,我们也知道,资本市场对企业的估值往往从“增速”和“利润”两方面做文章,换言之,行业在成熟之前是以“增速”说服投资者,而随着市场的饱和,则又要以盈利性来满足投资者要求。

在两种逻辑的切换过程中,有些企业会掉队,甚至是消失,这也是我们常说的“红利”不再,能跨过资本市场周期性考验的,也都要有较好的逻辑切换和适应能力。

小米是怎么做的呢?我们还是要回顾其过去

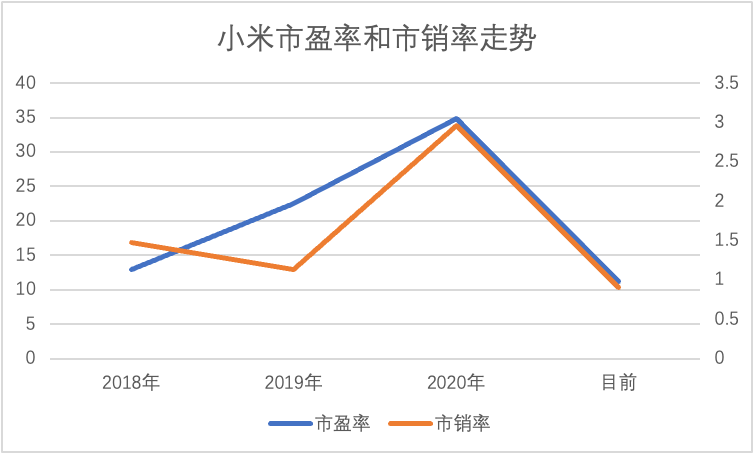

我们整理了自上市以来,小米的市盈率和市销率分布情况,见下图

简单来看,市场对小米的估值可以分为两个阶段:

其一,上市之初,低市盈率和高市销率,行业最看重小米的成长性;

其二,其后市销率开始下调(2020年由于大放水上扬,但2021年后回归),市盈率不断走高,换言之,当市场已经充分消化并接受行业告别红利期这一事实之后,对开始要求企业要为股东带来盈利性回报。

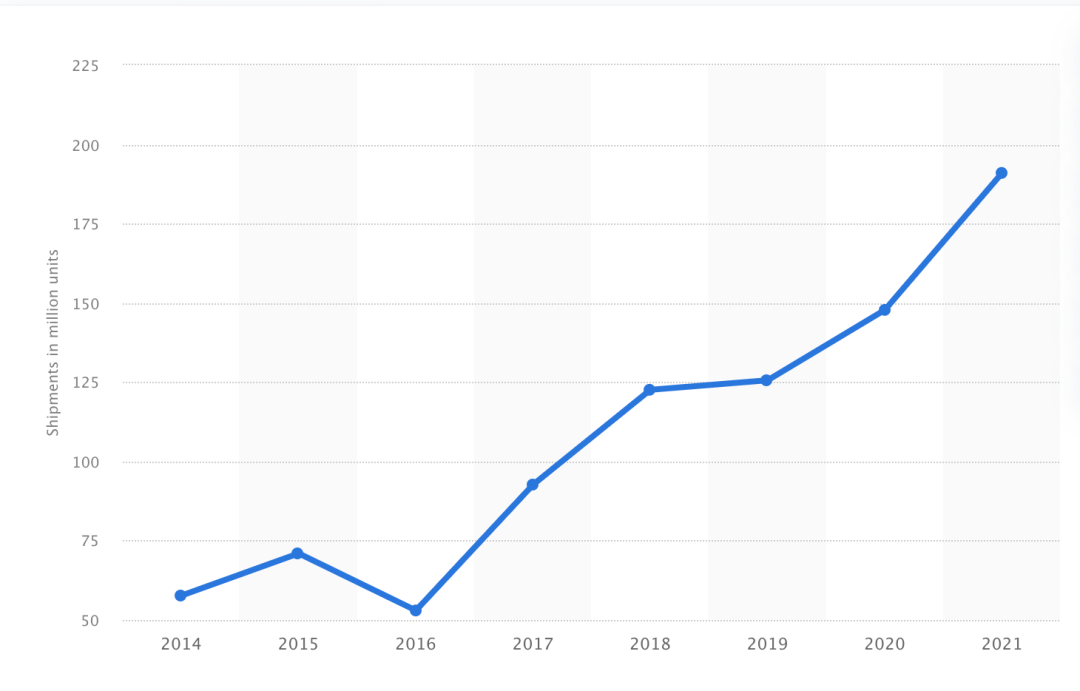

其中最关键的当属在2018年,彼时小米刚刚上市,国内市场又处于明显收缩期,做好“红利期”的过渡乃是相当重要的,做好保增长和渐进增加利润就成为当时小米的重要工作,我们再看下图

上图为小米历年全球出货总量,令我们感到吃惊的是:

2016年之前小米受国内大环境影响极大,如2016年市场饱和,加之行业竞争激烈,当年乃是小米最为艰难的一年,其后出货量连创新高,甚至在疫情后仍然维持了此趋势。

如今回想情况大家也都明了,乃是以海外市场要增量,对冲了国内需求不振的压力。但当我们拿到全球手机出货量走势数据之后,还是对小米2017年后的表现有了不同的认识。

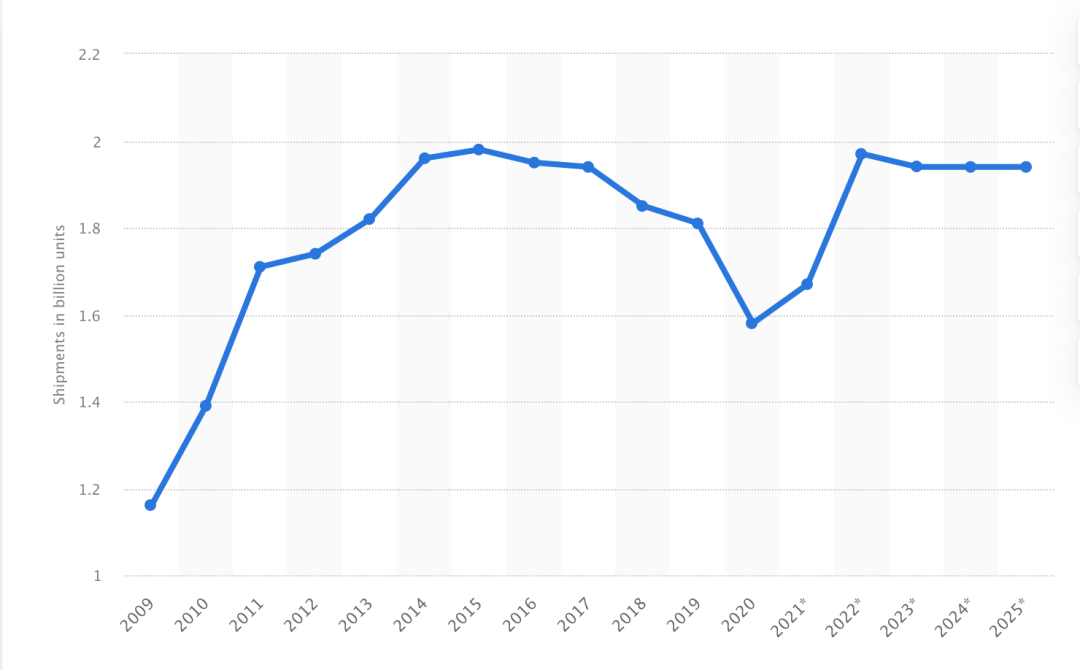

上图为IDC所做的2009年之后全球智能手机出货量情况(2021年之后为预测),可以发现全球智能出货量的高峰期如我国大致相当也都在2016年前后,其后缓慢下行,到2021年跌至谷底。

换言之,如果我们用“红利期”观点去看小米,那就意味着全球市场在2016年之后是不利于小米的,那么增量又来自何处呢?

关于中国手机厂商在海外发展的研究和文章已经汗牛充栋,但诸如价格战,品牌战,性价比等等,但我个人比较倾向于认为:中国手机厂商本着“保增量”这一诉求进入海外市场,以较低的ASP换市场,虽然面临着摊薄利润,推迟品牌升级等压力,但完成了“市销率”和“市盈率”的切换,就使得在2018年之后稳定了企业基本面。

2018年上市之后,小米股价连续下挫,我个人认为这是在估值模型切换中的必然结果,其后在2020年资本市场大牛市后,企业旋即以盈利性获得了超过30倍的市盈率。

接下来我们再看“盈利性”这一问题的解决。

在最初研究小米时,我个人曾想当然认为盈利性问题相当容易解决,即一靠提高ASP,手机每部多卖100元,每年就是百亿元级别利润的新增;二靠互联网广告,也就是MIUI的ARPU。

结果是我过于乐观和简化分析了,在过去的几年时间里,小米虽然一直在进行高端化的工作,但从ASP上看,也一直在1000-1100之间徘徊,价格上涨100元绝非那么简单,这其中一部分原因可能是海外市场拓展摊薄了ASP,但我们仍然不可否认,行业竞争的激烈,使企业很难获得特有的定价能力。

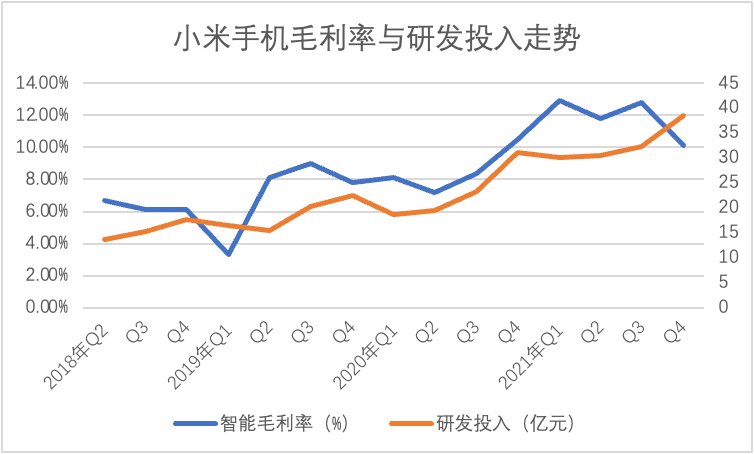

此前我们曾有过详细分析,研发的庞大支出与对毛利率的改善有着正相关性,当企业扩大研发费用,ASP量随之提高,也就可以用较低的ASP撬动更大毛利率,在小米不断提高研发开支之后,在ASP相对稳定下获得了更高的毛利率。

与此同时,我们又发现进入2021年后小米研发投入继续加码,但毛利率已经有触顶的迹象,甚至在原材料成本压力之下,有下调的可能,见下图

在2021年Q4,研发费用仍保持快速增长势头,但毛利率并未如之前那般给予正面反馈,这其中一部分原因在于全球供应链紊乱下的原材料上涨压力,这也是最近一年多全球经济关注的焦点,另一方面乃是出于小米自身原因,宣布“造车”计划后,研发费用势必跃起,换言之,在小米内部研发费用与手机业务之间关联正在淡化。

那么小米成本控制在哪里?我们来看市场费用。

市场费用的支出是中国互联网业的一大现象,尤其在成长型公司处更是明显,以庞大的市场开支换得增速,并以此说服投资者和市场,换得资本溢价。

市场费用的退出则又是随之而来的问题,我们经常可以看到为稳定利润快速回撤市场费用,就造成了企业基本面的“踩踏”,这在创业公司和上市公司都屡见不鲜,那么小米呢?

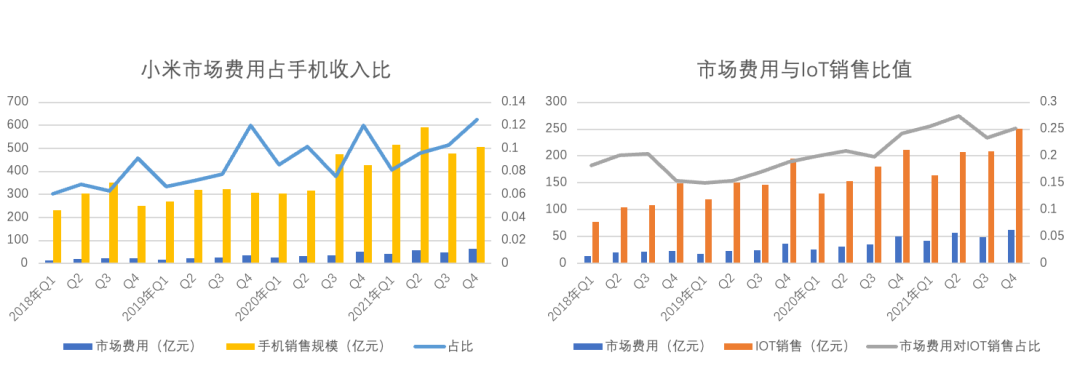

由于市场费用的主要开支包括IoT和手机业务,因此我们将市场费用支出分别对比两大业务,见下图

2021年初由于小米之家重回快速扩张轨道,我个人曾以为这对小米会是一项积极因素,当线下渠道扩张之后会降低集团层面的支出,有利于改善损益表,但在上图中我们并未如愿看到此情况发生,2021年市场费用占比呈明显的上升态势。

我们该如何理解呢?重新回到市场背景这一要素,2021年全球和中国智能手机市场都是堪称“艰难”,出货量萎靡不振。

2020年的疫情市场普遍认为是暂时的,2021年后则严重低于预期,且还面临严峻的通胀压力,使行业上下游面临极大挑战,对于手机厂商,可以在一个平稳过渡的市场中“躺平”,但在剧烈下行的景气值中是很难独善其身的。

这也就不难理解小米市场费用在2021年快速增长的原因,尽管自身“保增长”不再是首要目标,但在市场下行的压力下,又不得不重新启用此手段,来平滑业务的波动性。

关于此我们就有了以下判断:1.短期的“应激性”措施会在外部环境好转后退出;2.市场费用未来的缩减增效可能会成为新的利润点。

对当下小米基本面我们可做如下总结:

其一,小米与行业的大环境相关性正在减弱,从估值分析上,行业景气值的变量引子权重要减弱;

其二,从“保增速”到“保利润”,小米从早期的ASP调节开始向运营精细化过渡,其中研发费用对提高毛利率功不可没,而长期看市场费用也会在下行区间。

接下来我们再探讨小米的市值走向问题。

对于市值管理,我本人一直有“短期看流动性,长期看基本面”的观点,在对基本面问题有比较详细讨论之后,我们重点看短期影响。

在分析2021年Q3财报时,我个人对小米回购寄予厚望,常识层面看回购意味着企业管理层对当下市值的不满,以回购来提振投资者信心,进入2022年之后,港股大起大落,小米又在财报前静默期无法启动回购,股价连续下挫,投资者信心一度低迷。

直到3月22日,宣布百亿元回购计划,股价大涨,股价景气值又在回归中。对于小米我为何如此看重回购呢?

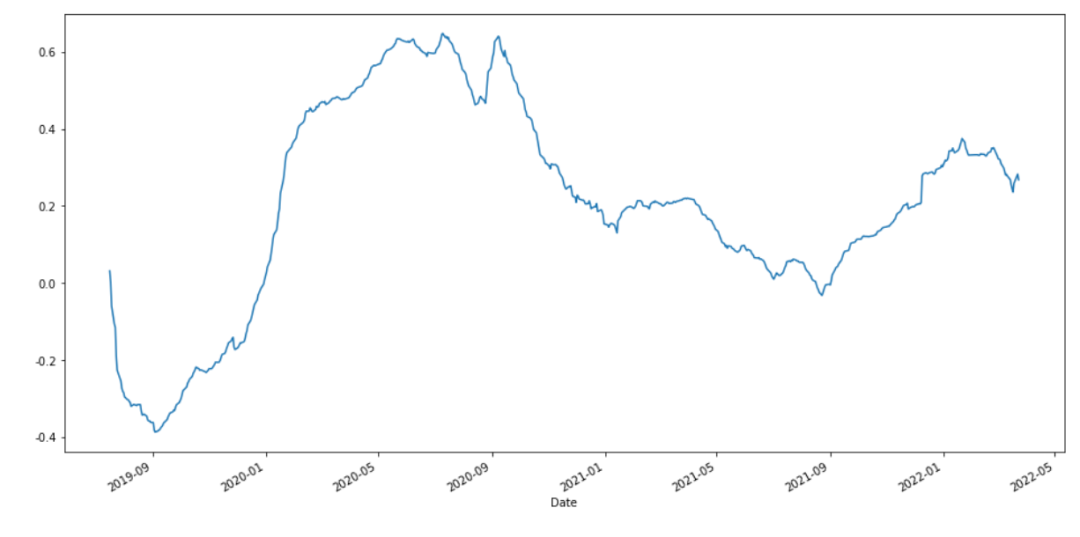

我们测算和统计了小米上市以来每日成交额与股价的动态相关性,并制作上图。可以看到在经历上市初期的调整之后,小米的股价与成交量之间保持着正相关性,也就是说成交量和股价两大因素之间互相影响,短期流动性极容易受到股价制约。

此方面有利的一面是,当外部景气值高,尤其大盘指数走高,资本市场流动性会迅速拉动股价,但负面效应也是相当明显的,如若股价处于收缩态势,流动性就会走弱,两大因素又互相强化,这就不是投资者所希望看到的。

这也就不难理解小米为何此时选择回购了,当市场流动性走弱,大环境风险因子加大(即便港股近日有反弹的迹象,但美股的加息预期仍给市场注入了不确定性),在此情况下企业以手中掌握的现金储备向市场注入流动性,自我强化流动性引子就显得尤为关键。

在上图中,我们亦看到目前股价与交易额呈高度的正相关性,此刻的回购计划就等于提高总交易量,最终反馈到股价,短期内百亿回购的成效是十分值得期待的。

最后我们总结全文:

其一,用“红利说"来概括所有公司是有失偏颇的,用此来指导投资行为也是不够理性的,或者说此观点只适用处于早期以增速为主要看点的公司,随着企业的成熟,该理论的合理性日趋淡化;

其二,对于当下的小米本质上正处于“增速看点”向“利润看点”过渡尾声,在此阶段对企业的判断会有所分化,尤其外部环境恶劣导致市场的估值偏好出现摇摆,影响资本市场短期定价的稳定性;

其三,短期小米看流动性,百亿元的回购对接下来市值的稳定有着重要的作用;

其四,目前尽管大盘企稳走高,但资本市场的风险仍然是居高不下的,对企业的选择要尤其以盈利性和现金储备为主(有现金才有回购的条件和能力)。

评论