记者|戈振伟

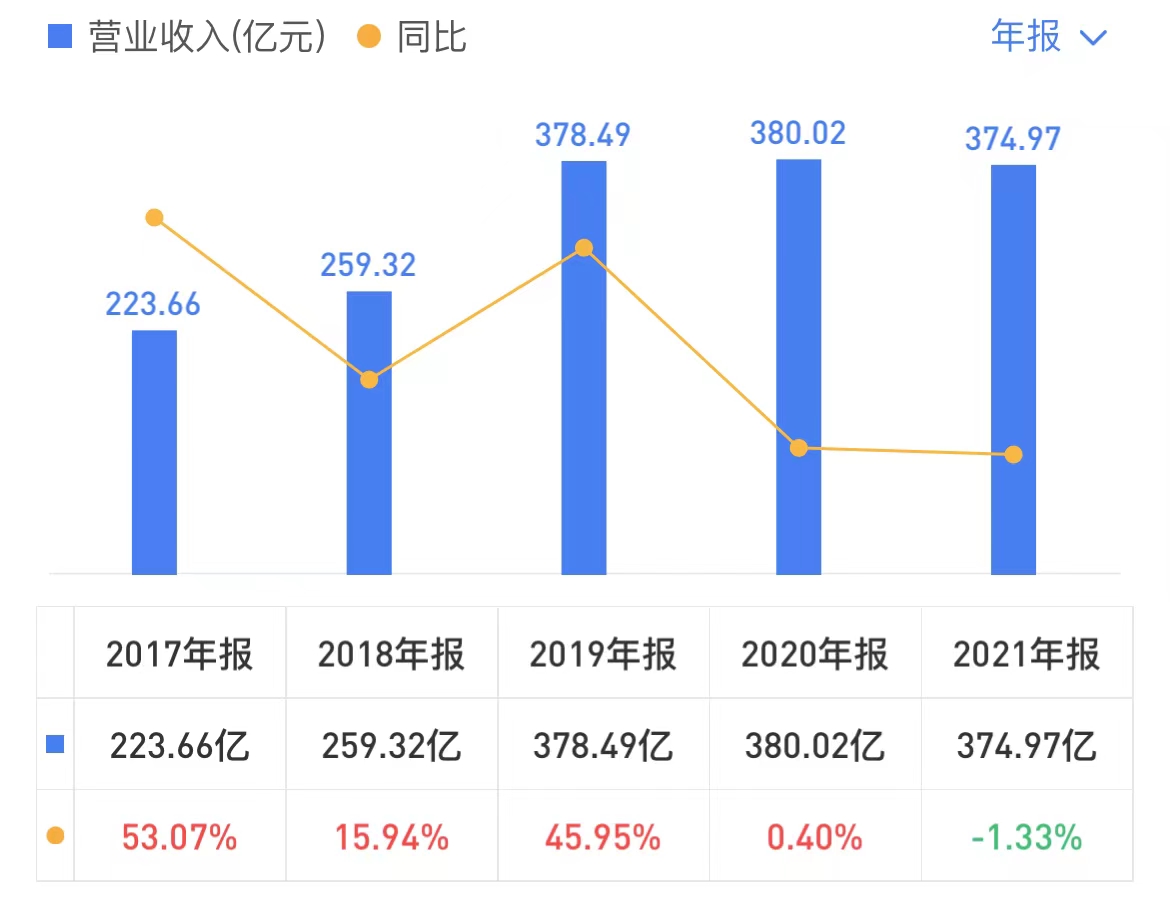

由于手机镜头量价齐跌以及手机摄像模组的平均销售单价下降,光学龙头舜宇光学科技(02382.HK)2021年的收入减少约1.3%,这是该公司近十年来收入首次出现负增长。

根据3月22日发布的公告,舜宇光学科技2021年的收入约375亿元(单位:人民币,下同),净利约51亿元,同比增长2.3%;股东应占年内溢利约50亿元,同比增长约2.4%;每股基本盈利约456.52分,较上一年增加约2.4%。末期股息每股约0.91元。

舜宇光学科技的产品主要分为三类:光学零部件、光电产品和光学仪器,应用领域包括手机、汽车、安防、AR/VR等。公司成立于1984年,是全球领先的综合光学零件及产品制造商,首家在香港上市的内地光学企业。

其中,以手机摄像模组为主的光电产品是舜宇光学科技最大的收入来源,收入占比达75.5%,这块收入2021年同比减少0.6%,略微减少主要是因为虽然手机摄像模组的出货量较2020年增长,但受智能手机摄像头降规降配及客户结构变化的影响,手机摄像模组的平均销售单价较去年下降幅度较大,抵销了出货量增长而带来的收入增长。

所谓客户结构变化的影响,业内普遍推断,是华为智能手机销量大减导致舜宇光学科技高端机型产品销量不佳。作为华为长期合作的伙伴,舜宇光学科技子公司舜宇光电曾被华为授予“2018年度质量专项奖”。野村证券在2018年发布报告称,华为作为舜宇光学最大客户,占其营收接近30%。

在全球智能手机市场需求疲软的背景下,2021年,舜宇光学科技手机镜头出货量同比减少5.9%至14.4亿件。国内市场是舜宇光学科技的主战场,收入占比达80%以上。今年以来,国内手机市场总体出货量今年以来连续下降,1月同比下降17%,2月同比下降31.7%,这将直接影响到舜宇光学科技的手机相关产品出货量,其手机光学业务将继续承压。

据舜宇光学科技公告,公司2月手机摄像模组出货量4971.6万,环比下降0.6%,同比下降24.6%;手机镜头出货量1.09亿,环比下降17.1%,同比下降15.9%。

在车载镜头业务方面,舜宇光学科技继续保持市场份额全球第一的地位。虽然芯片供应紧张严重制约全球汽车销量的增长,但车载镜头的搭载率受益于自动驾驶的发展而持续提高。2021年,公司的车载镜头出货量同比增长21%至6798万件。

2021年,舜宇光学科技的研发开支为26.42亿元,较去年上升5.7%,研发占比7%,报告期内,公司的双光学防抖(“OIS”)手机摄像模组及新款含玻璃非球面镜片的大像面主摄手机摄像模组已实现量产。同时,视觉人工智能芯片也已经完成流片,这将有助于舜宇光学科技为客户提供更加综合的光学系统解决方案。

随着数字经济、绿色经济逐渐成为全球经济增长的主引擎,光电产业有望迎来新的增长空间和发展机会。舜宇光学科技表示,将加大在VR/AR、机器视觉、激光雷达等领域的研发投入。

股价表现上,今年以来,舜宇光学科技的股价一路下行,一度从年初高位的255港元/股下跌至113.9港元/股,跌幅超过一半。截至3月23日收盘报140.8港元/股,市值1544亿港元,较年初跌去1200亿。

评论