文|财健道 张羽岐 吴妮 杨燕

编辑|杨中旭

过去一年内屡屡“翻车”的CRO行业,最近又开始“真香”了。

近日,药明生物(02269.HK)、药明康德(603259.SH)先后公布年报业绩,其中药明生物全年实现营收102.9亿元,净利润更是实现了100.6%的同比增长。其全年收益、利润、业绩利润率均创下历史新高,从市占率来看,药明已经超过韩国三星生物,直逼全球CRO龙头龙沙(Lonza)。

作为国内CRO“龙头”,药明目前未完成订单约为866亿,潜在里程碑付款订单超过356亿元,也就是说,药明未来几年内的业绩已经预定。

除了财报,药明康德同时披露了2022年1-2月的经营数据,公司在手订单和销售收入同比增速超过65%,同样创下历史新高。

沉寂许久的CRO板块在资本市场再度活跃,截至发稿前,药明生物及药明康德较本轮行情最低点分别累计上涨超60%及40%。葛兰又从“掏空你口袋的女人”变回了“医药女神”。

一个月前,美国商务部将药明生物旗下两家公司列入“未经核实名单”,引发“药明系”股价纷纷大跌,一个月后,又因为超出预期的业绩数据而不断回潮。

有医药行业投资人对此表示,市场情绪往往是行业内在增长的晴雨表,对“药明系”的两种态度背后,不仅是对其业绩的担忧和肯定,更主要的是外部环境的预期冷暖,CRO这类行业依附型企业,外部大环境的影响往往能扭转整个公司的发展方向。

从唱衰到喝彩,仅仅过了一个月,接下来,CRO板块又会重复过去几年内的哪一段剧情?

01 “脆弱”的CRO,四轮涨跌浮沉

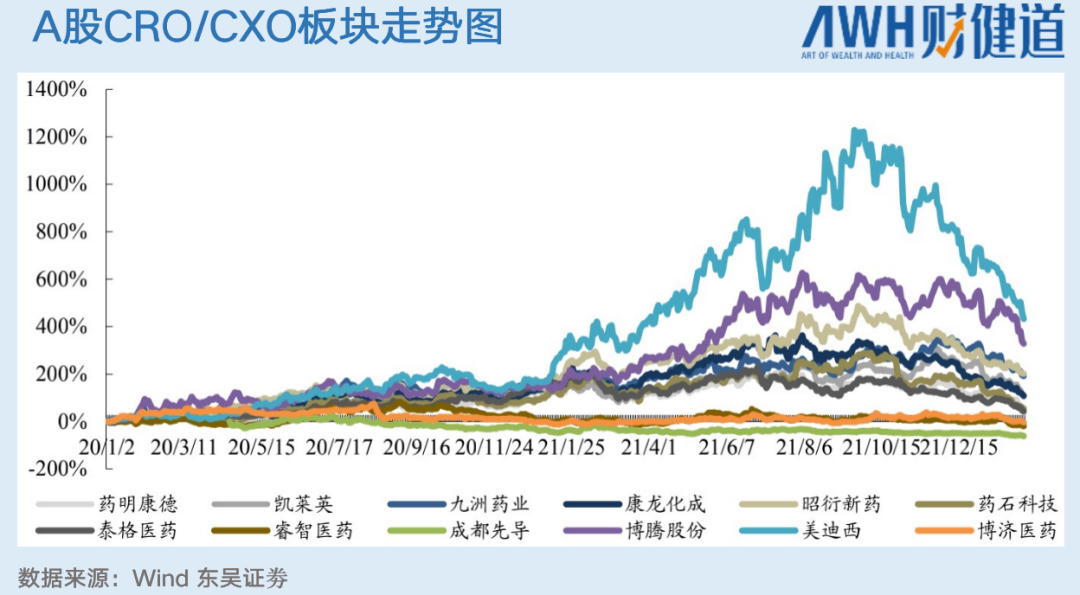

回看过去一年,CRO概念股阵痛接连不断,从“小甜甜”到“牛夫人”,有时只在须臾之间。脆弱的市场情绪,让CRO概念股在谷底和峰顶间艰难爬坡。

第一击“重锤”来自于CDE。

2021年7月初,《以临床价值为导向的抗肿瘤药物临床研发指导原则》征求意见稿公布,这一文件也被市场解读为对国内创新药靶点扎堆、“Me-too”泛滥等“伪创新”的重挫。与创新药紧密相关的CRO指数盘中暴跌超过9%,多只相关个股跌幅超过10%,或触及跌停。

创新药笼罩的虚高迷雾被吹散后,一直主打“卖水人”概念的CRO被质疑也在情理之中。但紧接着,资本市场大佬的连番动作开始引发不安。

2021年第三季度,高瓴资本的名字从凯莱英(002821.SZ)、泰格医药(300347.SZ)前十大流通股东名单上消失。作为国内PE巨头,以及“时间的朋友”,高瓴的撤退让市场对于CRO行业的政策风向有了诸多怀疑,担忧类似教培“双减”的状况再次发生。

坏消息没有停止的意思。

12月15日,有消息称美国商务部预计将20多家中国企业列入实体清单,其中包括一些生物技术企业。

多家医药公司在资本市场应声倒地。截至收盘,药明生物跌近20%,药明康德跌超18%,康龙化成(300759.SZ)、荣昌生物(09995.HK)、金斯瑞(01548.HK)、腾盛博药(02137.HK)等此前备受关注的医药公司纷纷跳水,跌势之猛,让人怀疑人生。

尽管海通证券分析师周航在接受媒体采访时也表示,从目前和上市公司沟通情况来看,此次传言并没有看到对CXO企业产生任何实质影响,但市场已经做出了反应。

2022年2月,相似的剧情再次上演。

美国商务部宣布将33家中国实体加入了“未经核实名单”(Unverified List,UVL), 其中包括CRO龙头企业药明生物两家位于上海和无锡的子公司,受此影响,药明系个股暴跌,药明生物港股一度跌幅超过30%,CRO板块其他股票也纷纷跟跌。

至此,CRO板块直逼谷底。行业龙头公司大额订单不断,但投资者信心却降至谷底,

基金经理葛兰多次强调看好创新药产业链。她旗下的主力基金中欧医疗健康混合,前十大重仓股里有药明康德、凯莱英、泰格医药、康龙化成、博腾股份、九州药业(603456.SH)6家CXO公司。过去几年,乘着CXO股票接连翻倍的东风,葛兰名声大噪,被誉为“医药女神”。

然而最近半年内,CXO股票跌跌不休的走势,将“医药女神”也拉下神坛。

短短半年内,CRO行业就经历了4轮波动期。不难发现,政策和海外市场的波动对于CRO行业几乎是切肤之痛。

无论是药明生物还是泰格医药,本土CRO企业的崛起和全球创新药浪潮涌动紧密相关。

相比还没完全成长起来的国内创新药市场,“全球化”布局是CXO企业们的一致特征,也是他们在资本市场享受高估值的底层逻辑。

以市值排名靠前的药明康德和康龙化成为例,最初起家时,两家公司的收入几乎全部来自于海外企业,随着近些年国内创新药市场的不断增长,收入结构才得以改善。

同时,中国利好政策密集出台,促进中国CRO市场规模在近5年内保持不少于20%的高增速。

行业风云沉浮之间,CRO的增长逻辑和业务到底是变了还是没变?

仅从业务层面来看,即使诸多biotech在港股破发,也不妨碍为biotech提供研发服务的CRO保持总营收和净利润增速的正增长。

但CRO行业兴起的几大支柱因素:庞大且廉价的医药人才,齐全的上下游配套,旺盛需求且近乎空白的创新药市场,在过去的一年内不断被市场环境所拷问。

02 切脉:CRO的内因与外症

CRO未来的风向标在哪?谁能给出这个答案。

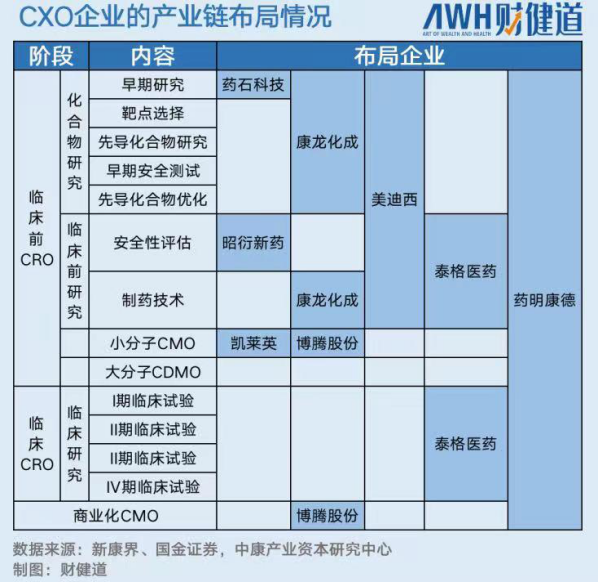

可以把CRO简单地理解为:一条龙服务的外包行业,它能解决从无到有的缺失,将整个行业带入“从1到N的突破”。

这也注定了一个趋势,创新药风往哪里吹,CRO朝着哪里走。

从2000年药明系创始人李革夫妻创立药明系最早的实验室,到其7年后在美国纽交所完成上市,此后数年,药明系的身影出现在医疗板块的各个领域,可谓是创新药的“及时雨”。

“内卷”已经是医药行业共识,PD-1赛道蜂拥而至,CAR-T赛道不断有新人进入。

然而“卷”只是一个开端,卷之外仍有政策因素的影响。

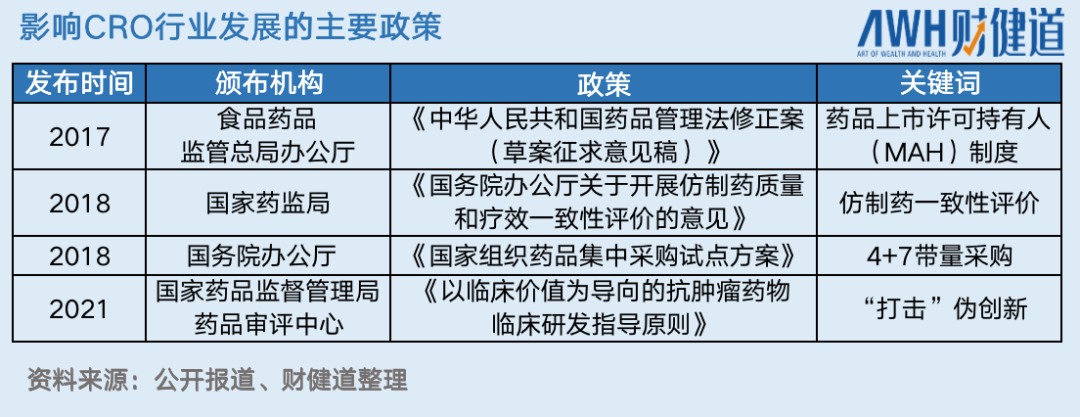

2018年国家医保局成立,医药领域赛道经历了多轮洗礼,前有药品上市许可持有人(MAH)制度修订,后有仿制药一致性评价、“4+7”带量采购,以及打击伪创新的政策,创新药研发得利于红利政策,却也受困于政策,一兵一卒皆随政策而起伏。

政策只是加持因素之一,国内主流CRO企业尽管“证在境内,但钱收的是境外”,以2020年为例,Top10的CRO企业境外收入占总营收几乎都超过了50%,凯莱英、康龙化成、博腾股份等均超过了80%,业务并不能自已决定,订单来自哪里,有多少,决定在“境外”,企业同此凉热。

2022年2月底,凯莱英A股开盘涨停,报337.91元/股,而后股价断下式下跌。当日收盘价315.74元/股,涨幅回落至2.78%,比起去年12月10日上市时段,市值蒸发309亿。

凯莱英此次涨与跌皆因一份来自境外、价值35.42亿元的订单。此次订单亦有坊间传言,该产品即是新冠口服药,厂商是辉瑞,“假作真时真亦假”,传言也并非空穴来风,凯莱英的5大核心客户,即默沙东、辉瑞、百时美施贵宝、艾伯维、礼来。此时,辉瑞已经超过默沙东成为凯莱英第一大客户。而作为国内小分子CDMO的龙头企业,凯莱英一直为国内外制药公司、生物技术公司提供药品全生命周期的一站式CMC环节,使其从临床走向商业化。

这并非凯莱英近期的第一笔大额订单,此前11月16日和11月28日分别公布两笔大宗订单,三次订单合计约93亿元。如果“境外订单”正常交付,总收入可能超过凯莱英2021年全年收入(注:2021凯莱英具体年营收暂未公布)。

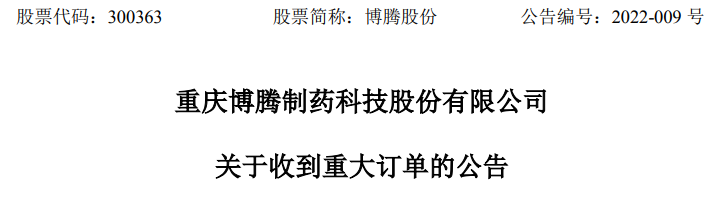

“吃”到海外订单的不只凯莱英一家,2022年2月11日,CRO另一Top级企业博腾股份(300363.SZ)发布公告,公司将为辉瑞旗下公司提供合同定制研发(CDMO)服务,订单金额约43.3亿元。

尾声

未来CRO是继续唱歌继续舞,还是在行业波动中归于沉寂?没有谁能给到答案。

就目前来看,与CRO“共舞”的因素诸多,国内创新药“内卷”趋势要走到何时,打击“伪创新”之后,“九死一生”的中国药企能否再崛起,内因与外症皆影响CRO未来的走势。

药明康德、药明生物等之后,凯莱英、康龙化成等一系列公司都将迎来年报披露期,他们的业绩又能满足投资者的期待吗?

CRO是否还符合投资者的想象,或许决定了他们还能走多远。

参考文献

【1】35亿订单无法“拯救”凯莱英.思齐俱乐部.2022.2.28

【2】43亿元:博腾股份与辉瑞签订重大订单.写意宣发.Armstrong. 2022.02.12

评论