记者 |

“酱茅”海天味业(603288.SH)3月25日披露了2021年财报数据,去年四季度的产品提价能否化解成本压力,对公司毛利率改善多大,可从中找到答案。

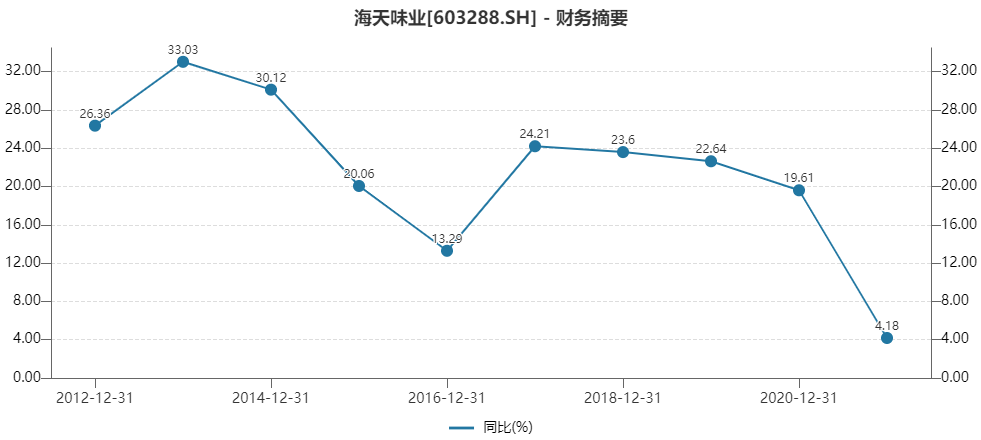

“提价短期仍然较难完全覆盖成本的上涨。”海天味业董事长庞康在当日的业绩交流会上坦承。年报显示,海天味业去年营业收入和归属于上市公司股东的净利润同比增速均降至10%以内,这也是公司上市以来首次降至个位数。

进入2022年,海天味业大豆等主要原材料价格依然高企。今年成本压力何解?海天味业是否会继续提价备受关注。

面对成本进一步上涨的压力,庞康回应:“公司暂无进一步提价计划”。

市值蒸发3300亿元后,海天味业也透露“暂无回购计划”。

“极其困难的一年”,业绩增速创新低

海天味业2014年上市,上市当年至2020年的7年里,除2016年外,公司营业收入增速均超过15%,扣非后归属于上市公司股东的净利润增速均超过20%。2021年匀速增长神话破灭。

海天味业年报显示营收净利润增速均降至个位。2021年公司实现营业收入250.04亿元,同比增长9.71%;实现归属于上市公司股东的净利润66.71亿元,同比增长4.18%;扣非后归母净利润64.30亿元,同比增长4.09%;基本每股收益1.58元。

海天味业分红方案虽不及往年过半的股利支付率,但依然大方。公司拟每10股送1股派发现金股利7.60元(含税),共计派发现金红利32.02亿元。

海天味业在年报中形去年是“极其困难的一年”,“新冠疫情余波未平、消费需求疲软、各种原材物料价格上涨、社区团购恶性竞争、限电限产导致供应趋紧等等,企业经营环境复杂而严峻,公司面临前所未有的挑战。”

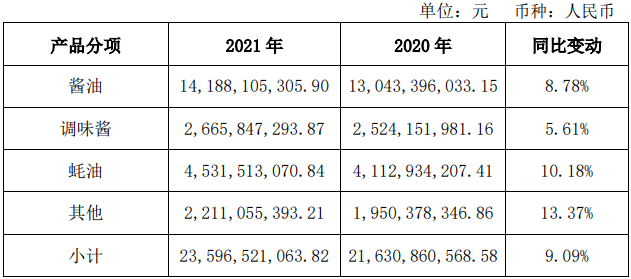

海天味业有着酱油、蚝油、调味酱三大核心产品。年报显示,酱油实现营收141.88亿元,增长8.78%;蚝油实现营收45.32亿元,增长10.18%;调味酱实现营收26.66亿元,增长5.61%。

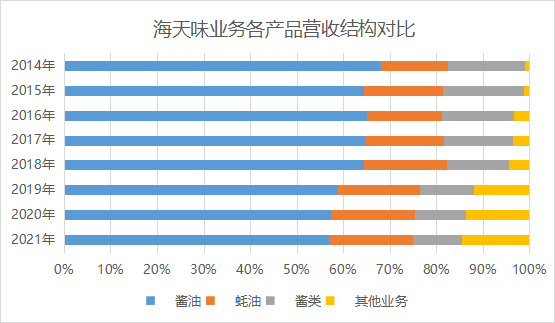

其中,酱油56.74%的营收占比仍在一半以上,不过已是上市以来新低。调味酱营收占比同样降至新低。

亮点在蚝油和其他类产品,二者营收增速均超过10%。蚝油毛利率相对坚挺,在酱油和调味酱毛利率减少均超过4.4个百分点的同时,蚝油毛利率只减少了0.75个百分点。蚝油营收占比也因此上升至18.12%的新高,成为新的利润增长点。

“说明蚝油从餐饮走向居民,从沿海走向内地是有成效的。”海天味业副总裁、财务负责人管江华称。此外高端酱油占酱油比重超40%。

其他类产品同样如此,营业收入占比上升至14.47%。海天味业的其他类产品包括醋、料酒等。

“醋、料酒等产品已初具规模,营收规模超过12亿元。公司正加速这两个品类的发展,构建新的增长点。”管江华表示。

分渠道来看,海天味业线上渠道增速远超线下。线上渠道同比增长85.2%,而线下同比增长7.73%。尽管如此,线上渠道整体营收占比仍不超过3%,其增幅较高多因基数过底所致。值得注意的是,线上毛利率滑坡明显,去年毛利率同比减少了13.22个百分点至37.31%,已落后于线下渠道。公司称,这是线上拓展增加市场投入所致。

海天味业去年多次通过直播间主播带货销售,这也从另一个角度说明,直播渠道对实体企业利润吞噬能力之强。

“前所未有的成本压力”,暂无新一轮提价计划

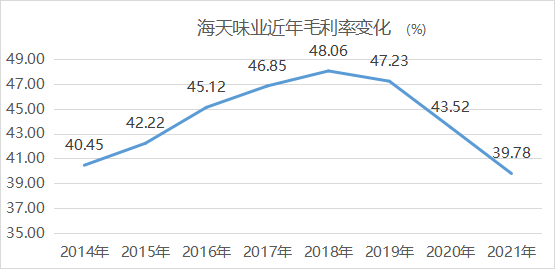

“调味品行业在去年经历了前所未有的成本压力。”海天味业副总裁、财务负责人管江华在业绩交流会上表示。海天味业去年业绩面临最大的问题便是原材料的上涨,和因此带来的毛利率陡降。

海天味业2021年整体毛利率减少3.73个百分点至39.78%;整体净利率26.68%,同比下降了1.44百分点。

“去年整体采购成本增长超过10%,通过各种措施降本增效间接消化了近30%的增长成本。”管江华透露。

这意味着,还有70%的成本需要海天味业及下游经销商及消费者来承担。

出于原材料涨价的压力,2021年10月25日起,海天味业对酱油、蚝油、酱料等部分产品的出厂价格调整3%-7%不等。上次提价还是发生在五年前。

界面新闻发现,此次提价对海天味业的毛利率提升确有帮助,但十分有限。

从单季度来看,2021年四个季度销售毛利率分别为40.94%、37.06%、37.91%和38.13%。可见第四季度海天味业毛利率环比三季度仅上升了0.22个百分点,同比依然下滑3.73个百分点。

对此,海天味业董秘张欣解释称,提价大约是在10月底执行,提价后的产品的出货占比较少,加之10月份之后原材物料又出现了大幅上涨,限电限产等也对利润有所影响。“提价时除了考虑成本还需兼顾市场,目前消费者需求较弱,不能无限制地将成本向消费者转移。”

进入2022年,包材、大豆等原材料价格仍处高位,海天味业如何化解今年的成本压力?

“从长远看,提价对公司预计会产生一定的促进作用,但短期仍然较难完全覆盖成本的上涨。”董事长庞康表示,面对成本上涨压力,公司会继续挖潜控本,最大化消化成本上涨压力,提价会综合考虑成本变化、销售策略、企业持续发展等多种因素,公司暂无进一步提价计划。

今年目标:营收净利润双双增长12%

年报中,海天味业定下2022年目标—公司计划营业收入280亿元,利润74.7亿元。

“目标是营收增长12%,利润增长12%。这个目标与往年相比并不算高,但面对当前的困难和挑战,这个目标也并不算低。”管江华表示。

管江华认为,公司稳定向好的基本面没有发生改变,且调味品行业表现出抗周期抗压力的特点。“从销售端来看,主要的压力仍然是消费需求的减弱,制约了销售的增长,特别是疫情的反复对餐饮等消费形成制肘,但我们认为,未来向好的趋势不会改变,预计未来几年将逐步恢复到正常的增长水平。”

增长点方面,去年表现较好的蚝油及醋、料酒均可期待。

“醋、料酒、复合调味料等都是有较大容量空间的品类,”管江华称,目前竞争格局尚未定格,公司加快发展新品类,构建新的增长点。

据界面新闻统计,海天味业在2021年期间新设子公司共18家,注册资本在1,000万元至30,000万元不等。从公司名来看,有三家公司名中有“蚝油”二字,四家公司名带“醋”。

海天味业还透露,公司将发展新业务品类来打开增长空间。管江华表示,将加快打造上下游兼容生态圈,像粮油米面、火锅底料、复合调味料、中央厨房等一些新业务品类的发展。此举或许意味着未来海天味业将与“油茅”金龙鱼(300999.SZ)正面交锋。

此外,张欣称,预制菜领域与调味品关联度较高,公司也正在积极调研中。

产能方面,去年海天味业整体产能利用率超95%。去年高明、宿迁等原有生产基地增产,高明基地酱油、酱等产品年产能增加30万吨;宿迁基地蚝油、醋等产品年产能增加20万吨。

公司称,全国多个生产基地已启动设计、施工,新生产基地产能将在2022年开始逐步释放。

近期,金龙鱼、鲁花等粮油行业巨头扩产能布局调味品行业,势必对海天味业形成一定冲击。

庞康对此回应称,新的进入者会给海天的一定的竞争压力,但同时也会给行业带来产品、渠道、技术的创新。

二级市场上,海天味业股价自2021年1月创下168.12元/股新高后开始走跌。业绩披露当日,海天味业股价平开早盘冲高回落,全日下跌2.13%,收于88.08元/股。

海天味业总市值最高时超7000亿元,最新市值3700亿元。市值蒸发3300亿元后,海天味业最新动态市盈率仍然在60倍左右。

就是否有回购计划,海天味业也在3月25日回应称,公司暂无回购计划。

今年以来,海天味业连续四次发布股份内部转让公告。转让方包括实控人庞康、陈军阳,副总裁、财务负责人管江华,董秘张欣,董事文志州,五人各与一招商资管计划形成一致行动人,并向对应的资管计划转让股份,合计转让926.75万股。以转让价格计算,累积转让金额8.55亿元。

评论