文 | 财健道 吴妮

编辑 | 杨中旭

3月中旬以来,医药股开启反弹模式,中证医药指数从3月16日的开盘10676涨到3月25日的11250,涨幅5.4%,8天中有6天收获上涨。

大盘回暖,“医药一哥”恒瑞医药(600276.SH)依然低位横盘,让人直呼“带不动”。

看似波澜不惊,实际上恒瑞医药早已开启自救模式。3月13日,恒瑞医药抛出回购的大动作,拟动用自有资金6--12亿元,从二级市场回购股份,用于员工持股计划或者股权激励。

企业回购,无非想提振市场信心,改变跌跌不休的股价。无奈的是,对于恒瑞医药2320亿市值(3月25日收盘价)来说,12亿不过九牛一毛。当日A股收盘价下跌0.58%,至37.4元/股。

与此同时,恒瑞医药头上还悬着另一记重锤。

一周后(3月18号),重锤落下——恒瑞医药披露了截至3月11日的前十大股东,高瓴资本和青岛有沃不在列,取而代之的是葛兰的中欧医疗健康混合和易方达上证50指数增强型证券投资基金。

从持股数量来看,高瓴资本至少减持了752万股。作为“股市投资风向标”,高瓴资本的动向颇受行业关注,医药市场的锚,已经不是恒瑞医药。

15个月之前,阿基米德君撰文,还在强调对恒瑞的信仰。15个月后的场景,其实并不意外。

01 被抛弃的“医药一哥”

虽然恒瑞创新药收入占40%,但仍有较高的收入来自于仿制药。自2018年以来,恒瑞医药进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅72.6%,对业绩造成较大压力。2020年11月开始执行的第三批集采,涉及恒瑞医药的6个药品,导致2021年上半年整体销售收入下滑57%。

第五轮国采中,恒瑞医药再度失利——其重磅造影剂碘克沙醇注射液、格隆溴铵注射液失标,将原本50.48%的市场份额拱手让人。

医保谈判也给恒瑞医药带来不小的压力,其主要产品卡瑞利珠单抗自2021年3月1日起开始执行医保谈判价格,降幅达85%,加上产品进院难、各地医保执行时间不一等诸多问题,造成卡瑞利珠单抗销售收入环比负增长。

仿制药销售下滑和重磅产品集采丢标,让恒瑞医药辉煌不再。千家基金机构闻风撤退,根据东方财富Choice数据,截至2020年末,持有恒瑞医药的基金数量为1465家,到2021年6月30日,只剩326家。

至暗时刻,高瓴资本选择“做时间的朋友”。直到2021年第三季度报发布时,高瓴资本依然名列恒瑞医药前十大流通股东名单中,持股数量与前一季相比维持不变。高瓴资本的背书,给市场带来一定的投资信心。“先不说恒瑞好不好,我只看高瓴,高瓴不撤我不撤”,一位投资者如是说。

单丝不线,孤掌难鸣。当股东户数大幅下降,哪怕是高瓴资本,也带不动彼时3000亿市值的恒瑞。恒瑞医药股价一泻千里,2022年以来大跌30%以上。

犹记得2015年9月,恒瑞医药向美国incyte公司转让了一款产品的海外权益,一举赚得近8亿美元,受到资本追捧;而高瓴人民币基金成立后就建仓买入恒瑞医药超千万股,随后一路加仓至四千多万股。

时过境迁,7年后,高瓴资本断然减仓,让原本就不乐观的恒瑞医药雪上加霜。

02 挽回市场有多难

恒瑞医药于千禧年上市,前20年间,收入从4.85亿稳步增长到277.35亿,股价累计涨幅超过179倍,堪称A股市场的长线大牛股之一。

20年积攒的市场信心,仅用一年时间便轰然倒塌,这让恒瑞医药措手不及。

为了重建信心,2021年7月,本来已经卸任的公司创始人和首任董事长孙飘扬,重掌恒瑞医药帅印。孙飘扬回归后,明确了恒瑞医药的战略方向:一是创新,二是出海。

恒瑞医药早在2011年便布局创新转型,逐年加大研发投入,到2020年时研发投入已到达49.89 亿,研发费用率为18%。新战略方向确定后,2021前三季度研发费用再度上调到20.5%。

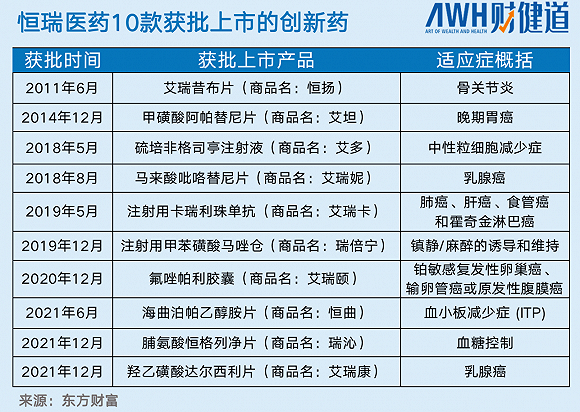

巨额投入的推动下,恒瑞医药的创新成果不断涌现——如今已手握10款创新药,50余种创新药正在临床开发,240多项临床试验在国内外开展。

然而,恒瑞医药现有的创新药产品都面临着诸多同类竞品的压力。

以最近获批的羟乙磺酸达尔西利片为例。在达尔西利获批之前,全球已有四款CDK4/6抑制剂获批,包括辉瑞的哌柏西利、诺华的利柏西利、礼来的阿贝西利和G1/先声药业的曲拉西利,前两者均已获批在国内上市。紧随其后的,至少还有10家本土企业在研发CDK4/6抑制剂。前有狼、后有虎,达尔西利目前暂未纳入医保,领先优势不明显,资本市场并不买账。

恒瑞医药通过“License-in”引进的新药也不尽如人意。其中,恒瑞医药从大连万春布林引进的普那布林未能通过FDA上市审批,2亿人民币首付款或将打水漂。

总的来说,恒瑞医药手里的牌还不够打出一场翻身仗。一位专业投资者曾向《财健道》分享自己的投资理念,“我不看短期行情,我看的是一家公司的研发管线,是否会有革命性产品出现。”

辉瑞为恒瑞做了一个示范。新冠疫情之前,由于业务调整带来的短期动荡,辉瑞从“宇宙第一药厂”跌落至第七。新冠疫情的到来为辉瑞带来前所未有的转机。辉瑞凭借与mRNA公司BioNtech合作推出的全球首款新冠疫苗,和自主研发的口服新冠药物Paxlovid,重回巅峰。

如此看来,想突破至暗时刻,恒瑞势必要加快推进在研创新药的研发进度,推出一款革命性的产品。

创新不易,出海更难。海外市场尚在培育阶段,2020年恒瑞医药来自境外的收入只有7.58亿元,占总营收277.35亿元的区区2.7%,不仅贡献较低,毛利率还比上年减少4.00个百分点。

恒瑞医药拥有“破局者”的姿态和决心,但挽回市场更需要实绩。恒瑞医药预计于4月23日披露的2021年年报或许就是一份成绩单。

为了让这份成绩单更好看一些,2021年11月,恒瑞发布公告,决定从研发支出费用化,转为研发支出部分资本化,即从药品研发进入Ⅲ期临床试验阶段后开始资本化。

研发资本化带来的改变,直接表现为财务报表上成本降低,净利润提高,进而有利于企业融资,有更多资金投入研发。换言之,是在向百济模式靠拢。这是恒瑞在业绩承压的前提下,寻求市场认同的表现,也可见其盼涨心切。

困局之中,不只有恒瑞医药。从2021年第三季度开始,高瓴资本大举减持医药股,爱尔眼科、恩捷股份、泰格医药、凯莱英接连受影响。大盘低迷,也不只A股,2021年20支港股18A上市新股中,超半数生物医药公司出现首日破发。

中银证券在研报中,将2021年下旬至今的医药股低迷,视作“医药生物板块处于泡沫挤压状态”。而2019-2020 年,是医药行业高度泡沫化的两年。

挤出泡沫的短期阵痛不可避免,但长期来看,这是好事,回归理性后更可能培养出优秀的创新药企业。换句话说,过去是时势造英雄,未来是英雄造时势。

(作者系《财经》研究员)

制图 | 李紫雅

评论