文|犀牛娱乐 胖部

编辑|朴芳

扶持原创音乐人成为全球流媒体的共性动作。

在国内,网易云音乐近期发布的财报宣布,平台已经有超过40万音乐人注册;而在此前腾讯音乐的财报里,这个数字是30万。同时,抖音和快手推行音乐人扶持计划也超过3年。

这种发力最初被理解为网易云音乐意在破局版权,而随着各平台纷纷发力,行业进入了版权非独家时代,大家关注更多的是围绕原创音乐人的新生态:更多元的内容、更短链条的联动、构建粉丝生态和提升平台社交……这部分音乐人的平台和行业价值都在提升。

而如果从全球市场看,这成为正在改写行业格局的新动态。前不久,Spotify CEO丹尼尔·埃克就在电话会议上表示,“创作者的快速专业化是互联网的最大机会之一。”

本月初,Spotify刚刚获批了一项专利,帮助音乐流媒体判断一位音乐人是否拥有“突破性”的可能,专利说明表示将通过这项专利尽早寻求与潜力音乐人提前合作,“进行可能的音乐营销和录音版权合作”。这成为Spotify向行业上游发力的新尝试。

在海外市场环境下,这成为对全球三大为首的唱片公司等行业权威的挑战。而这也让我们进一步看清了发力原创音乐人的战略意图,成为一种融合内容与平台的流媒体新扩张。

“平台-音乐人”的未来模式,能否改写行业格局?

这不是Spotify第一次尝试“越界”挑战,早在2018年,Spotify曾尝试与音乐人直接签订版权授权协议、并支付预付款,并在音乐人服务Spotify for Artist上内测了音乐人免费自发行服务,但迫于三大唱片的压力“无疾而终”。

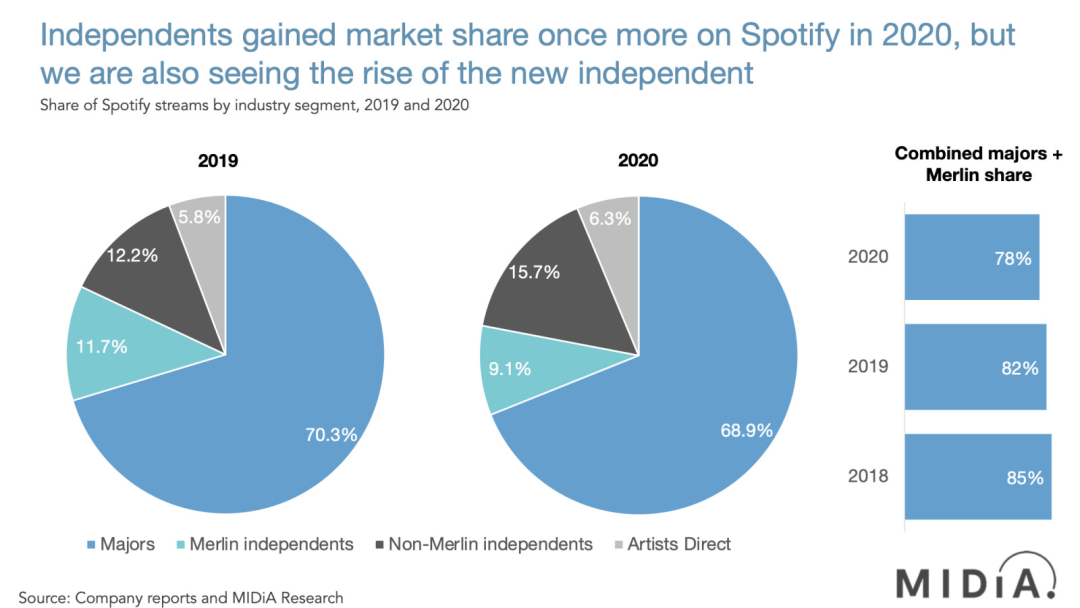

四年后的再次挑战,Spotify的底气首先来自于行业趋势进一步向独立音乐人倾斜,MIDiA Research的数据显示,2020年,独立厂牌及音乐人的收入增长27%,远高于整体水平的7%,独立音乐的市场份额也进一步升至43.1%。

而对于Spotify,三大唱片公司对Spotify的流量占比已由2019年的70.3%降至2020年的68.9%,而自发行音乐人对Spotify的贡献则从升18%至22%。这让Spotify建立独立音乐人体系的需求更加迫切。

还有非常重要的一个要素是Spotify的音频战略,最新财报数据是Spotify已经有超过360万博客,这些自有内容帮助Spotify逐渐突破了对主流唱片公司的依赖性,对播客的运营也为其摸索独立音乐人模式提供了很多参考。

这显然是更优于传统合作模式的。过往音乐流媒体平台为了获取版权,通常要花费高额的买断价格拿下唱片公司的巨大版权库,而其中真正的高市场价值内容或许仅占约5%甚至以下。相比之下通常采取分成模式的独立音乐人,优势不言而喻。

高额的版权价格也是国内音乐平台的切肤之痛。且不谈2015、2018年两波版权大战导致的价格泡沫,目前各家的内容成本依然有很大部分用于版权购买。

腾讯音乐的财报显示,第四季度内容采购和分成费用达54亿元,与上年基本持平。而网易云音乐因内容成本长期亏损,其招股书显示,2020年内容成本占到总营收的97.8%。

最新财报中,内容服务成本提升至60亿元,虽然较上年的48亿元有所提升,但对比营收70亿元比例已经下降,而且财报指出内容服务成本的主要增长来自直播等新业务模块。

可以认为,发力原创音乐人成为一定程度上纾解内容压力的平台路径,到2021年底,网易云音乐的内容库中,约有190万首音乐曲目来自注册独立音乐人,同比增加约80%。

这种“平台-音乐人”的数字音乐模式,将绕过传统行业链条作为版权方的唱片公司。一个新动态是,Spotify刚刚公布去年向音乐版权持有者支付70亿美元;其中,5.26万艺人通过Spotify赚得超过1万美元收入,130位去年赚得的收入超过500万美元。Spotify传递的信号是,平台正在为音乐人们带来切实的收入。

如果更多的新歌直接通过平台完成发布,唱片公司掌握的新增版权减少,将导致他们手中版权的价值出现下滑,甚至在未来由平台以一个合适的价格收入囊中(如Netflix早期的动作)。这是平台吸引原创音乐人的战略考量,也是唱片公司很难接受的未来。

新老势力竞合,原创音乐人如何找到机遇?

需要看到的是,在目前的产业格局下,平台对唱片公司的版权依赖还将长期存在。

去年9月内地非独家版权的开放,被认为打破了腾讯音乐的护城河,为一向以版权内容为最大短板的网易云音乐提供了追赶机会。

在财报中我们会看到其发力动作,过去一年网易云音乐的版权音乐内容库从6000万首提升到了8000万首,主要来自于华纳音乐协议内的分销内容,以及下半年和摩登天空、英皇娱乐集团、中国唱片集团和风华秋实等厂牌的版权协议。相比版权内容,原创音乐的体量还差距较大,影响力也存在差异。

但目前还很难看到版权开放所带来的实质影响,网易云音乐付费用户年增长80.6%至2021年的2890万人,但在未收入如周杰伦歌曲等绝对头部内容的情况下,版权发挥了多少作用很难量化;另一方面,此前预期的版权价格下降、普惠也没有明确事例。

在较长时间内,版权对于国内外流媒体,还将是一门成本收益比低、但又无法割舍的生意,尤其是在国内行业收缩、消费低迷的当下,头部内容对于受众的吸引力价值还将进一步放大,收获版权将是保持市场热度、刺激付费的主要内容屏障。

同时,原创音乐人的持续增长将是大趋势,而对于平台吸纳更多独立音乐人的动作,唱片公司代表的传统行业势力缺乏遏制手段。

主要原因,首先是互联网时代已经改写了行业运营逻辑。

生产环节,唱片公司不再具有录制、灌装等制作资源的独家优势;推广环节,无论是海外的Tik Tok还是国内的抖音、快手,音乐推广能力和效率都实现了飞越;发行环节,在线音乐平台长期扮演了主要角色。这些渠道已经取代了传统行业的配置。

在这方面,国内相关平台比海外有更强的话语权,一是国内行业发展时间较短,也未形成如三大那样强势的版权方;二是数字音乐的发展程度更高,相比海外目前实体专辑售卖仍占据较大比例,数字专辑已经是国内音乐发售的主要途径。

其次,“平台-音乐人”的模式省略了唱片公司的中间环节,不但让平台的内容成本更加可控,也给音乐人带来了切实的利益。

唱片行业的运营模式,决定了以往只有少数头部音乐人能够受益,人才培养和输送渠道也比较狭窄,而互联网平台则提供了一种普惠路径,也为大量中腰部音乐人提供了变现方式,甚至可以凭一首歌快速走红,这样的故事在过去几年里屡见不鲜。

在行业新老势力复杂的竞合关系里,原创音乐人们成为一种变量,指向互联网时代音乐行业运营的未来式,而更强势的平台方和广大的行业获益者,将成为这种模式的主要支持者。这也是为什么很多人会说,原创音乐人代表着行业未来。

新内容,新问题,新格局

改变传统音乐行业格局的另一个要素是,音乐流媒体已经不再是过往意义上的听歌平台,而是更多内容和玩法复合的综合娱乐方式。

就国内市场而言,这源于行业增长放缓的大环境,2021年第4季度腾讯音乐在线音乐服务的移动端月活6.15亿,连续七个季度出现环比下滑;推动商业化、处于增长期的网易云音乐,2021年月活用户数1.83亿,仅比上年增长了300万。

这决定了平台必须寻找新的增量,可以简单归纳为多元化、视频化、社交化的整体趋势。

比如在内容方面,Spotify在播客领域的胜利,也是刺激国内平台发力长音频的一个因素。腾讯音乐财报显示去年底长音频MAU超1.5亿,单季同比增长65%,是其当前增长最快的项目;而根据PodFest China播客消费调研,网易云音乐在2020年已经实现中文播客市场前三,去年还开辟了“声之剧场”频道。

更重要的营收路径拓展,有赖于打造社交娱乐模式,这也是网易云音乐去年增长最快的营收部分,由2020年的23亿元增加63.1%至37亿元,报告中指出“如「LOOK直播」、「声波」及「音街」,我们借各色各样的科技驱动的工具让音乐爱好者自主发掘、享受、分享并创作……”

从中我们可以看到对于平台,原创音乐人除内容之外的另一关键价值,在于更能打通用户参与和粘性。

腾讯音乐去年开发的“扑通社区”,就以歌手在线互动为主要打法,同时以TME live线上演出为粉丝互动提供了新的入口;11月网易云音乐推出的“音乐主创说”功能,让音乐人可以在其歌曲评论区发布语音信息。

这方面原创音乐人的新价值也与音乐市场的动态相关,根据中国互联网信息中心数据,2020年中国在线音乐娱乐市场用户人数达6.58亿,而2025年将达7.93亿;其中90后比例达50%,预计2025年达到57%。他们更热衷于互动和表达,也乐于为喜欢的音乐人发声和传播。

值得注意的是,目前这部分音乐还存在一些乱象,不仅在于内容良莠不齐、同质化严重,此前出现的“音乐裁缝”、“冒名洗歌”等畸形现象广泛存在,其中不乏热度排行靠前的热歌,应该认为是发展初期的负面影响。

但可以预期,音乐行业的未来里,原创音乐人的站位还将继续前置。在日渐规范化、工业化的音乐行业,随着数字音乐发展形成对传统行业秩序的冲击,无论上游还是下游,或许可以开始考虑在点对点的新模式下寻求新的发展。

评论