记者 | 胡颖君

伴随着国家“住房不炒”的配套政策出台,房产投资的增速放缓,房产作为财富积累的工具时代,已逐渐落幕。未来十年,配置金融资产或将是最好的财富积累方式。

在居民储蓄向投资转化的过程中,居民是如何投资理财的?理财行为呈现哪些趋势?哪些地方最“会”理财? 盈利比率是怎样?金融科技企业理财魔方发布的《居民理财行为洞察报告》对上述问题进行了调研。

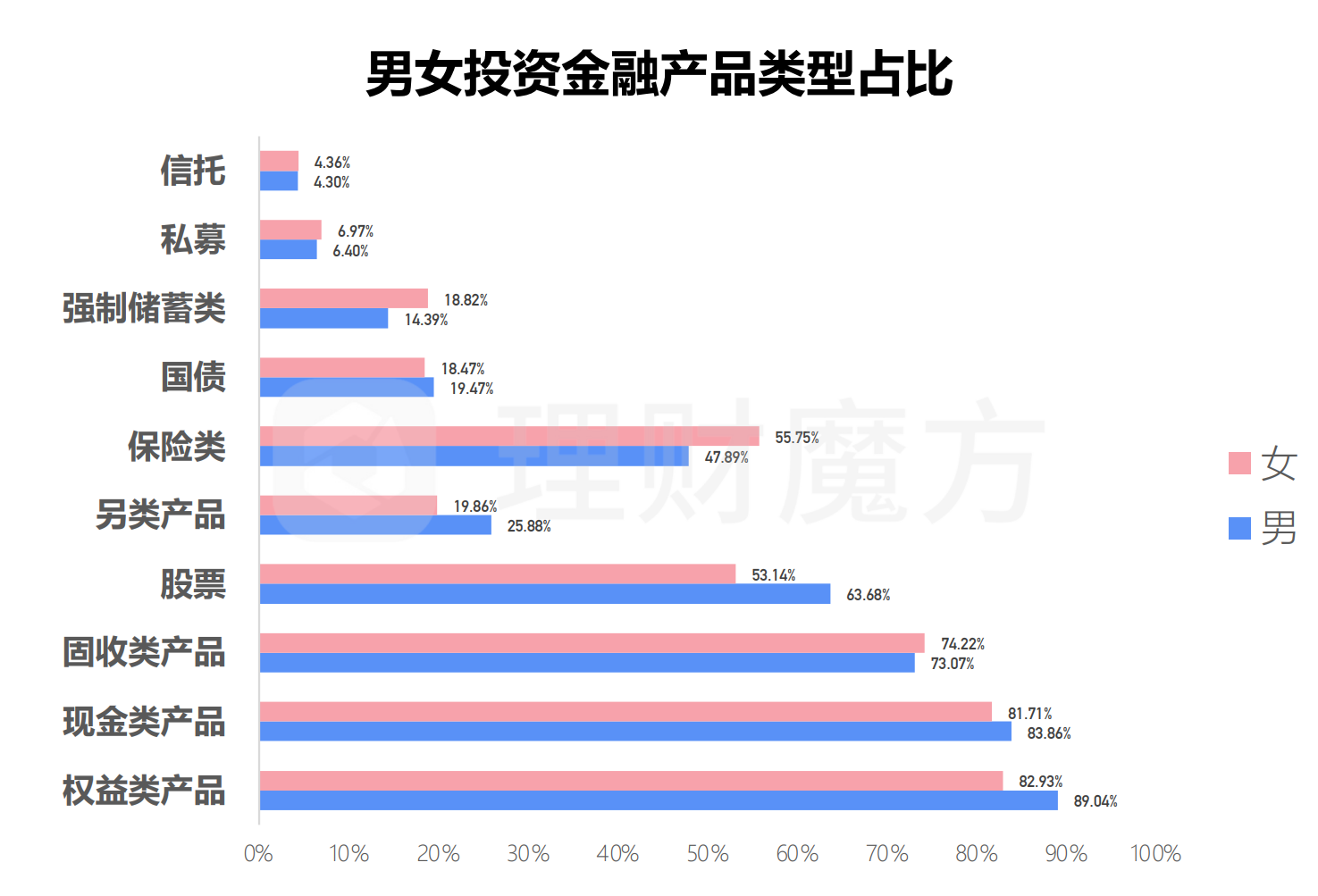

调研发现,在理财投资群体中,男性接触投资理财的比例高于女性。女性更倾向保险类、强制储蓄类等方面稳健投资,男性在权益类产品和股票方面投资比例高于女性。而在私募和信托投资门槛较高的金融产品类别里,两者占比较为接近。

而从结果来看,男女谁更会理财?报告显示,在同样的风险等级范围,女性盈利比率为94.46%,男性盈利比率为92.26%,女性用户的整体盈利比率略高于男性。女性因其性格特点在财富管理上更具独特优势,在投资心态和具体的理财需求上更偏防御型。她们的整体风险偏好相对较为保守,更加会愿意把资金分配在不同理财品种,将资金放在不同篮子里,合理分散投资风险,盈利比率更高。

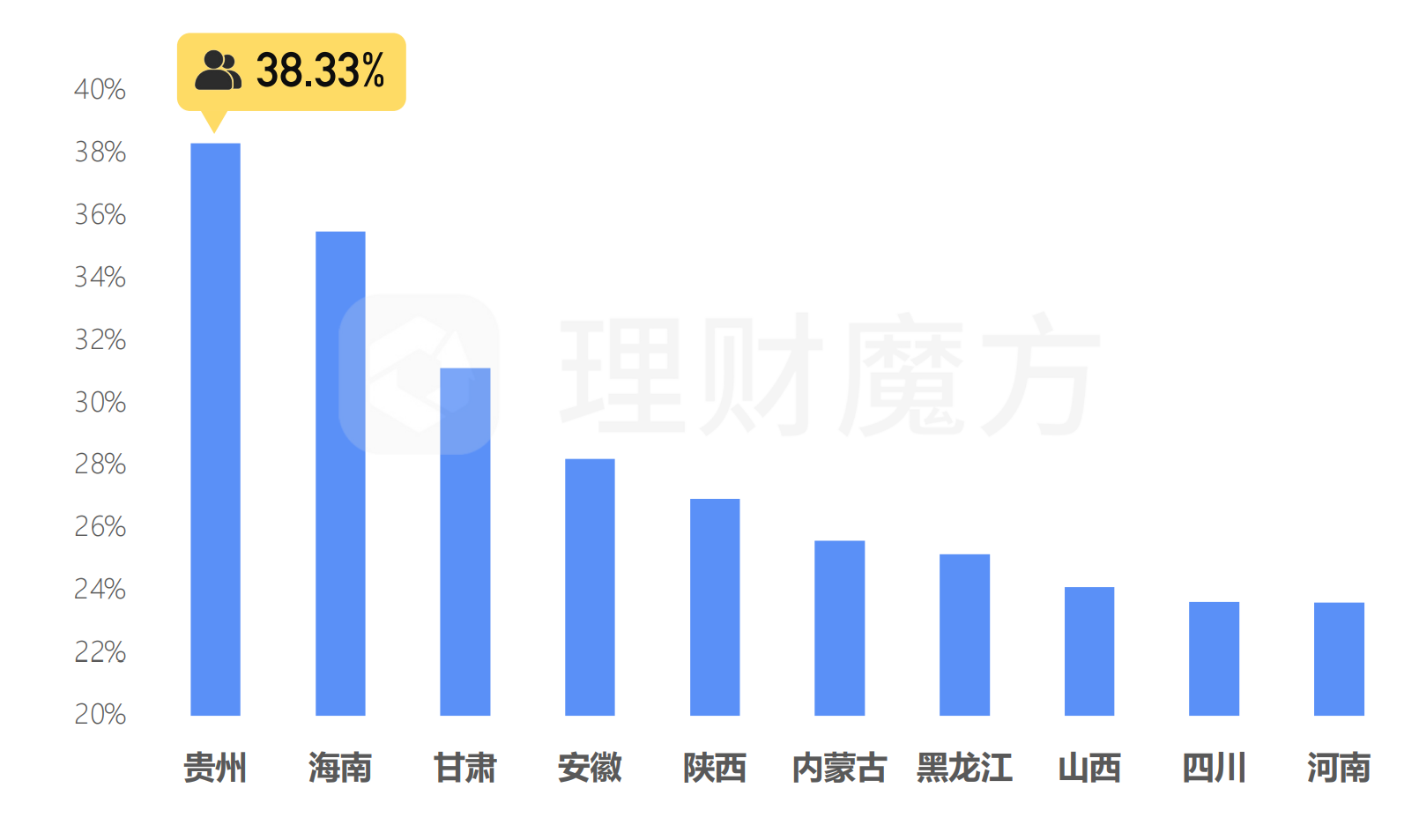

在理财打破刚兑+地产政策持续收紧的背景下,居民开始寻求新的资产配置途径,对净值型理财产品和基金的接受度逐步提高。从区域理财人群规模增速来看,报告显示,贵州以38.33%的投资者人数增速领跑全国,海南理财人群增速为35.5%,再者为甘肃,增速达31.32%。这也说明,越来越多偏远地区和经济欠发达地区的居民开始参与理财投资。

从理财盈利比率来看,报告显示,经济欠发达的地区投资者盈利比率普遍较高,甘肃地区投资者的盈利比率达95.99%,居全国之首。由于传统金融服务在经济欠发达的地区普及速度较晚,普及范围较小,且选择相对较少,新型科技金融理财平台能快速渗透这些区域,被大众投资者认可接受。他们对平台的依赖度和信任度更高,相信平台的投资理财策略能帮助自己提升投资盈利,把“专业的事情交给专业的人做”在理财市场得到充分体现。同时,经济欠发达地区生活更为慢节奏,投资者心态更为平和,风险偏好也更低,有更高概率提升盈利比率。

报告显示,上海、北京等一线城市的居民对理财盈亏波动的风险承受能力水平为全国最高,按照各地区居民风险承受能力排名,依次为上海、北京、浙江、广东、江苏。依此反观, 落后地区居民普遍对亏损的接受度较低,风险承受能力普遍较差,最不能接受投资理财产生亏损的居民依次分布在为青海、甘肃、山西、江西、新疆等地区。

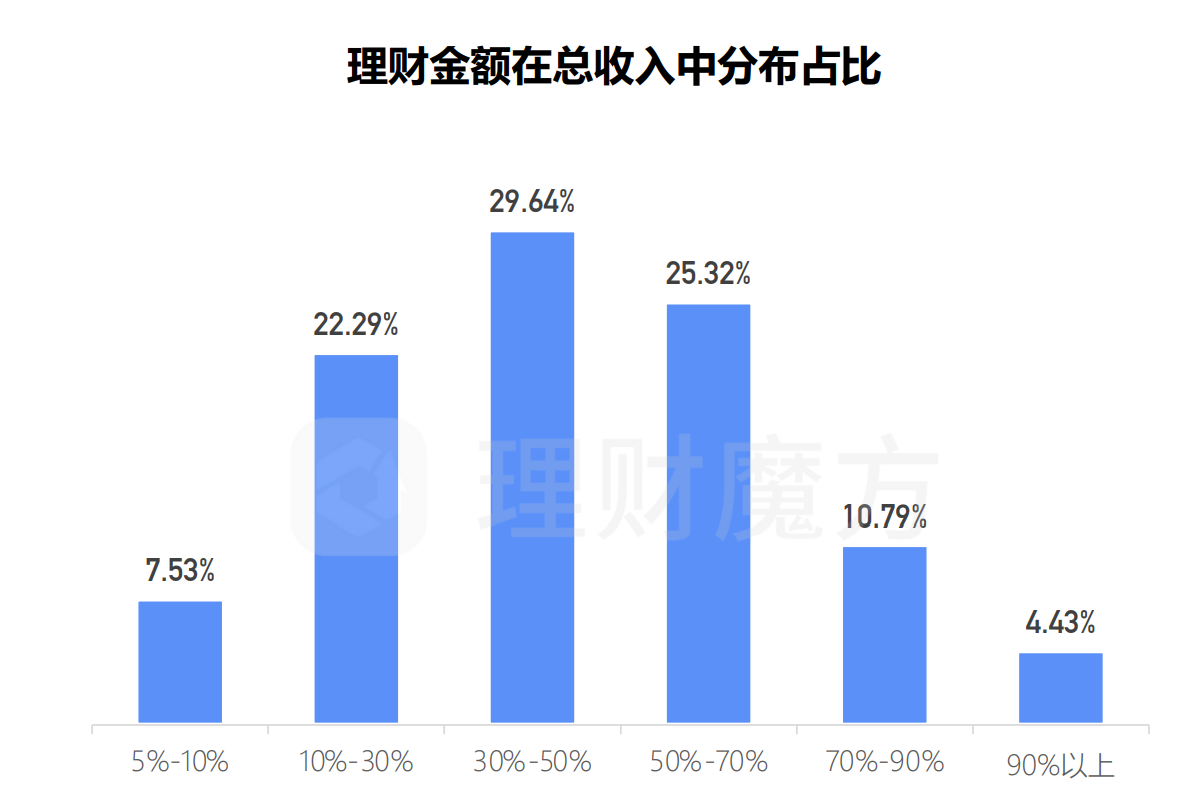

从金融产品配置投入金额占据总收入比重来看,报告显示,近30%的受访者愿意拿出总收入的30%-50%去购买股票和混合基金等权益类资产,占比最集中,25.32%的受访者愿意拿出总收入的50%~70%用于理财投资,超20%的受访者愿意拿出10%~30%的资金去投资各类金融产品。

对比各类投资者职业,可以发现,企业老板是购买私募的主力军,私募产品配置比重为23.53%,他们是金融机构眼中的高净值客户,而私募产品的特征正适合他们这些资金量较大、对流动性要求不高、想要在证券市场获取超额收益并具有一定抗风险承受能力的投资者。

从投资者理财年龄分布和金融产品配置来看,报告显示,25岁以下的投资者占比为1.69%,他们最喜欢购买余额宝等货币基金,现金类产品配置占比超九成;投资者的年龄在25~35岁的占比为25.55%,金融产品配置较为均匀分布;投资者年龄分布 35~50岁之间的比例超过50%,占比最为集中,这年龄段人群配置保险类产品远超于其他各年龄段人群,近六成人群都配置过重疾险、医疗险等保险类产品;50岁以上的投资者占比为20.7%,他们在固收理财、股票、国债、私募、信托等金融产品配置占比均超其他年龄段投资者。

总体来看,25岁~50岁以上的投资者配置权益类产品最多,均超八成。 投资者配置权益类资产占比超八成,近六成中年人都配置过重疾险等保险产品。从金融资产配置角度也可看出,投资者正逐渐降低银行理财配置,把更多的钱转向基金、 股票、债券等权益类投资,博取更高收益,未来这一趋势还将继续加强。

从理财渠道来看,报告显示,超90%的受访者选择用第三方基金销售平台。其中,有超70%的受访者选择从余额宝和理财通购买理财,选择从银行和券商购买理财产品的占65.52%,还有34.42%的受访者会选择从天天基金等基金超市购买理财。从中国基金业协会最新的百强代销榜单可以看到,第三方代销平台的基 金销售规模已在逐步赶超银行、券商等其他机构。互联网化的第三方代销平台优势明显, 将迎来更快速的发展。

评论