文|有数DataVision

前段时间,小康股份董事长张兴海提交了一份耐人寻味的提案:建议鼓励年轻人少送外卖、多进工厂。

大家纷纷吐槽,要是进工厂待遇好谁想风吹雨淋送外卖。随后,热心网友扒出了这位董事长自家工厂的待遇,再度引起一阵嘘声:

进厂没钱赚、送外卖太low,再加上互联网大厂的裁员大潮,那么问题来了,有没有一份旱涝保收不用风吹雨淋的好工作?

当然是考公。

经统计,2022年国考的报名人数突破202万,创历史新高,在报名期间有岗位招录比高达20813:1,竞争激烈程度可见一斑。

在这股风潮之下,中公、华图和粉笔形成三足鼎立之势。今天我们关注关注以互联网方式起家的粉笔科技,是靠一张什么牌来冲刺港交所的。

本文通过精读招股说明书,回答一下三个问题:

1、粉笔和其它两家有什么不一样?

2、为什么在疫情最严重的时候粉笔要转战线下培训?

3、协议班模式真的是摇钱树吗?

01、从线上发力

1999年中公正式成立,并在2001年进入公务员考试领域,同年,华图教育也成立了。

以市场能力为基础的华图青睐于培养名师以吸引学员;而以教研能力为基础的中公,担忧名师将会绑架公司,所以中公着重于系统能力而相对弱化老师个人的能力。长此以往下来,华图多名师,集团管控差;中公重标准,集团管控强[1]。

十余年有来有往的争斗下来,谁也没打服谁,就在这激烈的斗争之下,互联网时代来了。2013年,张小龙告别老东家华图教育,加入猿题库。2015年,粉笔从猿题库中分拆经营,张小龙出任粉笔科技CEO,正式杀入公考领域。

在互联网浪潮下诞生的粉笔,从基因里就跟驰骋线下市场的两寡头中公和华图不同。

互联网化的粉笔就是从抛弃纸质刷题开始的,前身猿题库推出行测仅仅半年,用户就已突破32万,学员意识到了线上课程能有更高的学习效率和更灵活的“姿势”。

借此,粉笔避开中公和华图的锋芒,全力冲刺线上,但学习渠道的便捷终究只是个工具,师资才是教育行业真正的杀手锏。

粉笔解决的,是以往线下机构师资信息不对称的难题。粉笔学员不必担心线下机构师资不平衡的问题,只需在网页轻轻一点试听课,即可翻老师的牌子。

并且,由于线上授课需要学员注意力高度集中,学员或者公众都有评价的权利,很容易将老师特点放大[2],因此老师的真才实学有直接“击穿”的能力,粉笔早期就是因为优秀的教师质量,狂吸了一波粉。

并且,粉笔的线上课程仅在千元左右,比起中公动辄数万元起步的费用更具吸引力。

贴心的服务+优质的内容+低廉的价格使得粉笔积累了大量口碑,这些优势都使得粉笔一步步吞噬职业教育培训的市场份额。数据显示,粉笔以2.9%的市场份额,在中国职业考试培训行业排名第三。

但线上教学纵然有万般好处,却有一个致命硬伤:盗版太容易。

对此,张小龙重新定义了粉笔的战略:“知识的获取是很容易的,值钱的是服务[3]。”

02、含泪转战线下

2017年,粉笔开始了线下的布局。

原因很尴尬——尽管粉笔线上用户很多,客单价却很低。随着公考越来越卷玩家越来越多,笔试题培训的标准化程度极高,各家几乎没有什么差异,能比拼的只有更低的价格,利润被不断压缩。

面试培训,才是公考领域真正的“肥羊”。

面试天然和线上培训存在矛盾,尽管粉笔发现了这一问题,采用了客户端学员在线抢麦答题模拟的形式提高了学员身临其境的紧迫感,但终究是少了点味道。毕竟不少人在soul上撩妹撩得飞起,见了面一句话都说不出来。

盈利不高,加上增长很难,督促着粉笔从线上转向线下。但长期耕耘线上,师资力量完全无法满足线下环境所需,迫于经营压力,2017年那一波线下布局不了了之。

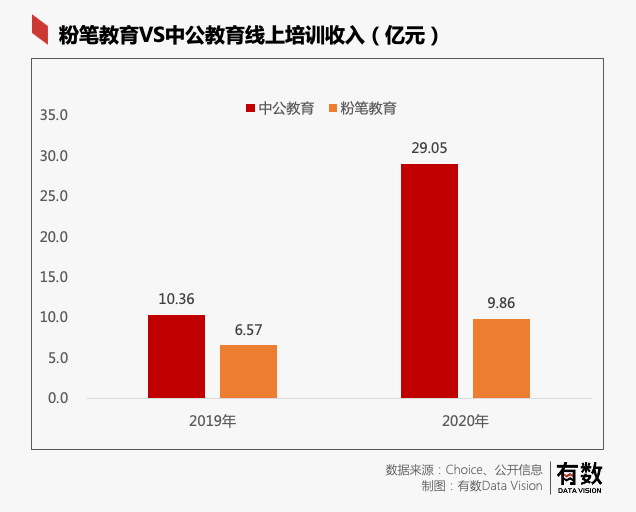

结果到了2020年,疫情让许多职业教培公司杀入线上,如中公2020年线上培训营收29亿,同比增长高达180%,是粉笔同年总营收的的3倍多。对中公的强势入侵,粉笔不得已才选择“向线下突破”,围魏救赵。

就粉笔官方表态所述,线下扩张最大的瓶颈在于,师资力量的积累需要时间,疫情期间开始布局,即使短期内不能有所动作,但也可以为疫情结束后的猛攻做好充分准备,正所谓兵马未动粮草先行。更何况,严峻的就业压力带动了一大波“出厂考公”追寻稳定的打工人,此时不扩张更待何时。

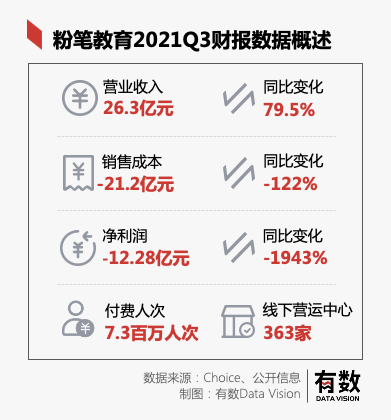

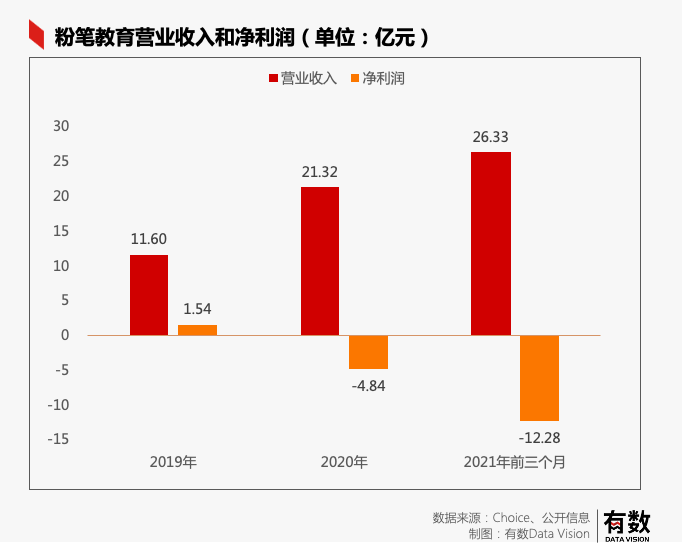

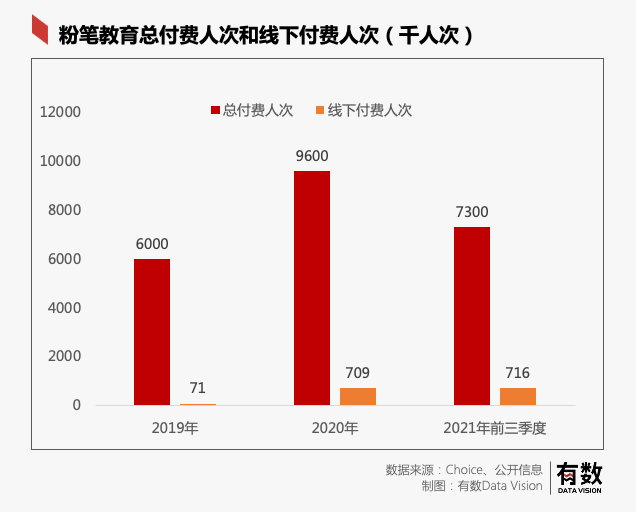

就数据来看,线下培训确实赚钱:截止2021年9月底,粉笔线下课付费人次71.6万人,仅占总付费人数的9.8%,并且贡献了49.8%的营收,首次超越线上。

但代价是,这一营收结构的改变,直接导致粉笔由盈利转为亏损。

根据公开数据显示,粉笔线下平均付费金额从2019年的3722元,下降至2021年的1389元。显然,粉笔的大棋是想用更低的价格和中公抢市场,那么线下培训,真的有那么重要吗?

03、筹码之王中公教育

线下考公培训,无非是从两个角度去拼:更强的师资、更低的价格。

首先是师资能力。雄厚师资力量是教培机构的基础,为此粉笔创始人张小龙也曾说过,粉笔的老师都会培训半年以上,但是在极速扩张背景下能否做到还得打个问号。

不同于线上,在线上同等规模招生人数下,线下授课的师资非常紧缺。虽然粉笔教育在短短一年时间里,把教师数量从2019年的1000名直接搞到了2020年的10000名,先不说一年十倍的扩张之下,老师培训质量如何,单纯数量上,和中公近20000的教师团队相比仍有差距。

况且,粉笔教育在线下跑马圈地开设诸多教学中心,但招新教师的速度仍然赶不上招生的速度。

另外,粉笔教育还面临如何高度复制教学质量和效果的难题[4]。为了缓解压力,粉笔采用的是标准化的培训体系,虽然这使得教师能够快速上岗并保证课程不出差错,但同时也使得课程设置不太合理,遭遇诸多吐槽。

说白了,师资没什么真的可以拼的,只要能招到人就行,根本的根本还是价格战。

在粉笔进军线下之前,考公就已经卷到了价格战的高级阶段:协议班。大家都是考不过全款退,看看今年这6.4%的笔试通过率,再算上更可怕的面试刷一批,绝大多数考生都得退费。

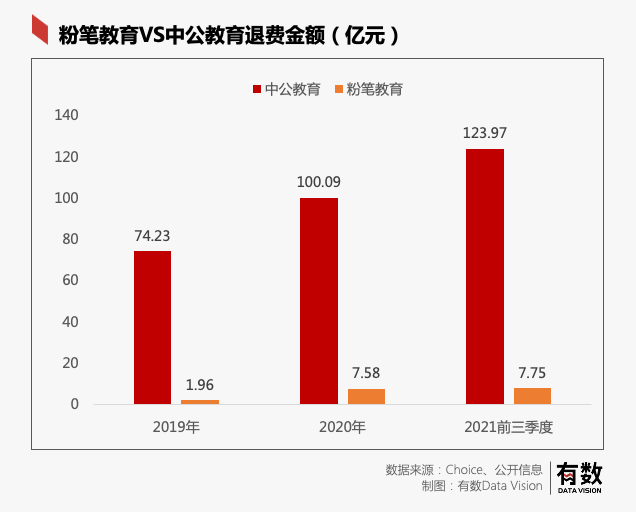

对比中公的协议班,粉笔的协议班模式除了价格以外,并没有本质的区别,但退费速度却是天上地下,传说中公“不好惹的加急退钱,好说话的一直拖延”。最严重时,即便确认了退费,还要再和客服扯皮两个月,导致现在粉笔退费快都成了优点。

但对中公来说,“拖延退费”确实带来了客观的投资收益,以2021年上半年财报来看,中公投资收益约6000万元,净亏损则为9000万左右,极大的减轻了亏损压力,而粉笔这种“说退就退”的模式,显然难以通过现金游戏来抹平利润波动。

除了考不过全退,中公甚至贷款给你,考不过连本带息我都帮你还。这图个什么?无非是拿自己的筹码优势,去压死牌桌上的其它玩家罢了。

各位在申论战斗的考公人,你们还好意思说考公卷吗?

[1] 中公、华图的创业往事

[2] 狂欢中的在线教育,真正的春天来了么?

[3]粉笔网CEO张小龙:在线教育三大要素缺一不可

[4] 粉笔教育:表面风光,内里承压

[5] 宇宙的尽头是考公,但粉笔科技两年亏了11亿

[6]中公、粉笔招股说明书

评论